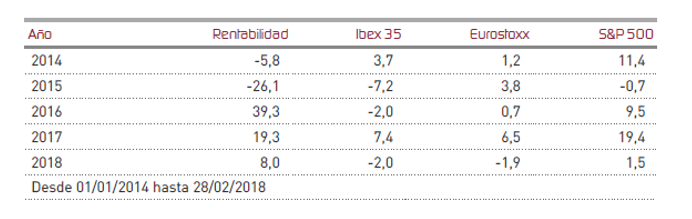

Renta 4 Latinoamérica FI cierra el mes de febrero con un +7,8% de rentabilidad acumulada en 2018 tras dejarse tan sólo un 0,4% en un mes complicado donde prácticamente todos los mercados han registrado importantes pérdidas con la única excepción de Brasil, donde el Bovespa avanzó un tímido 0,5%. El resto de mercados, evolucionaron mal, con México y Colombia encabezando las pérdidas al dejarse un 5,9% y un 5,1% respectivamente, Chile -4,31% y Perú -1,13%, afectadas por la mayor inestabilidad desatada por los recortes en Estados Unidos y el repunte de la volatilidad.

El fondo sigue demostrando una enorme fortaleza también en recortes, gracias a posiciones que siguen aportando ganancias de manera importante, como Eletrobras, Vale, Petrobrás, Gerdau o Embraer, casi todas ellas del universo brasileño, recogiendo así la recuperación vigorosa que venimos percibiendo en el país carioca. Por otra parte, pensamos que el peor comportamiento hasta la fecha de valores como Coca Cola Femsa, Cemex, Liverpool, Bancolombia, Banorte, etc. remitirá a corto plazo para tomar el relevo en una nueva fase donde México debería aportar mayor rentabilidad al fondo.

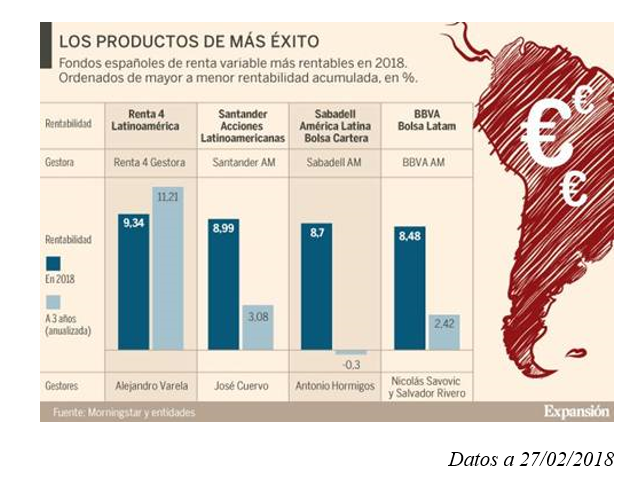

Los buenos resultados que el fondo viene obteniendo en los últimos tres años (+11% anual Acumulado), le permiten alzarse de nuevo con la primera posición en rentabilidad entre los fondos españoles, según datos proporcionados por el diario Expansión.

Renta 4 Latinoamérica está intensificando sus inversiones en valores que ayudan a diversificar y permiten extraer rentabilidad a través de sectores menos ligados a materias primas. De este modo, se han reforzado las posiciones en títulos de Bolsa Mexicana de Valores, Am Bev, Cencosud, Grupor Sudamericana, etc.... Tácticamente, hemos deshecho cartera en títulos de la mexicana Qualitas por su reciente y abultada revalorización.

El resto de ejercicio va a seguir siendo complicado, debido a varios factores que centrarán la atención durante 2018: la incertidumbre sobre el "tapering" está dejando paso a los temores cada vez más intermitentes sobre la política proteccionista en el ámbito comercial de los Estados Unidos. Por otra parte, la tensión que siempre añaden las citas electorales, se va a traducir en ciertos vaivenes que a buen seguro van a afectar a las bolsas de Colombia, México y Brasil. Como contrapeso positivo, hay que remarcar que la inercia cíclica es muy significativa, y que el apoyo que brinda el buen comportamiento de las materias primas y la debilidad del dólar, nos permiten afrontar estos retos con ciertas garantías de éxito.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es