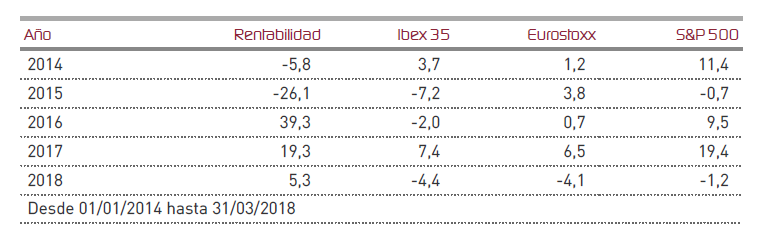

Renta 4 Latinoamérica se dejó en el mes de marzo un 2,5%, terminando el trimestre con una rentabilidad acumulada del 5,33%. El mes de marzo fue complicado, con todas las bolsas de la región retrocediendo de forma moderada, con la única excepción de Brasil, que quedó sin cambios en el mes. Así, el Mexbol mexicano bajó un 2,77% en el mes, mientras los índices chileno (-1,08%), colombiano (-1,54%) y peruano (-1,31%) también descendían acusando la inestabilidad global. Las caídas vinieron motivadas por el incremento del riesgo comercial desatado por la Administración de los Estados Unidos y cuyo impacto se está dejando notar en todos los mercados. Tan sólo la apreciación del peso mexicano frente al euro del 2,5%, muy castigado hasta la fecha, permitió añadir rentabilidad a la cartera gracias a su reacción a la exención del mercado NAFTA de los aranceles americanos sobre el acero. Para el resto del año, será determinante la deriva que tome la escalada global sobre proteccionismo comercial emprendida por los Estados Unidos, causante de fondo de la actual inestabilidad no sólo en la región latinoamericana, sino en todos los mercados.

A pesar de los retrocesos y de que teóricamente las regiones emergentes, y específicamente Latinoamérica deberían ser unos de los afectados principales de la presente escalada de tensiones comerciales, los mercados están digiriendo de forma tranquila las novedades que Estados Unidos y China publican pero que afectan a toda la industria global. Especial atención merece el desarrollo de las negociaciones sobre el NAFTA, que se llevan en riguroso secreto, y que parecen evolucionar lentas pero de forma satisfactoria, lo que podría desencadenar un mayor impulso del peso mexicano y de su mercado en próximos meses.

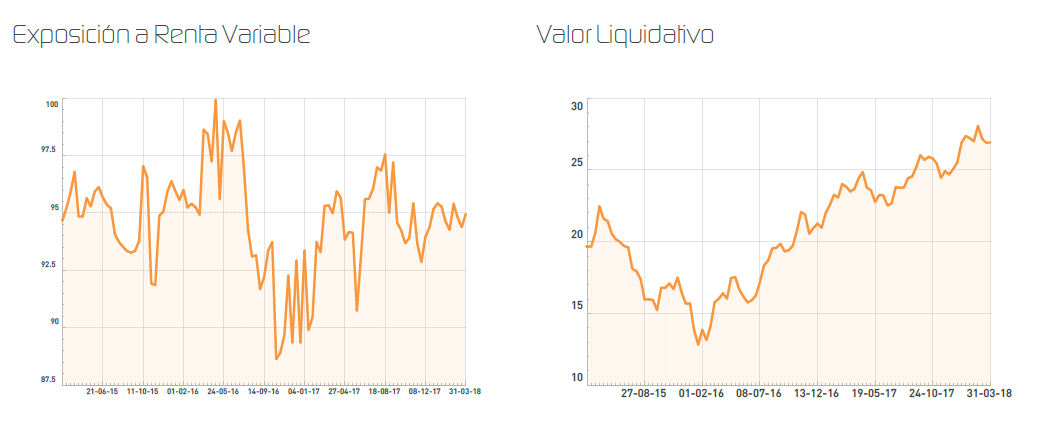

El fondo mantiene sus niveles de exposición a bolsa en los rangos habituales, en el entorno del 95%, y seguimos con la progresiva intensificación de nuestras posiciones en el mercado mexicano, que ha sido el de peor desempeño en años anteriores y hasta la fecha. En este sentido, hemos reforzado en valores como el puerto de Liverpool, la cementera Cemex, la Bolsa mexicana de valores, el holding Alfa, el distribuidor Genomma Lab y el fabricante de componentes para la industria automotriz Rassini. También hemos aprovechado las nuevas entradas de inversores para reforzar otras posiciones en Brasil, como la de la cervecera Ambev, el gigante de comida rápida Arcos Dorados, entre otros. El actual interés de la americana Boeing sobre el fabricante de aeronaves Embraer, también ha suscitado nuestro interés, y puntualmente venimos reforzando nuestra inversión de cara a una eventual oferta.

La presión bajista a la que se está viendo sometido el dólar americano también está permitiendo a las compañías más cíclicas beneficiarse de una mayor estabilidad en los mercados de materiales básicos. Esto lo intentamos aprovechar con inversión en algunas mineras como Southern Copper, o Buenaventura, dos líderes del sector. Aunque el petróleo también sigue trayectoria ascendente, debido a la fuerte ponderación que venimos teniendo en el fondo, hemos considerado reducir algo las posiciones tanto en Ecopetrol, en la que acumulamos una fuerte ganancia, como en Petrobrás.

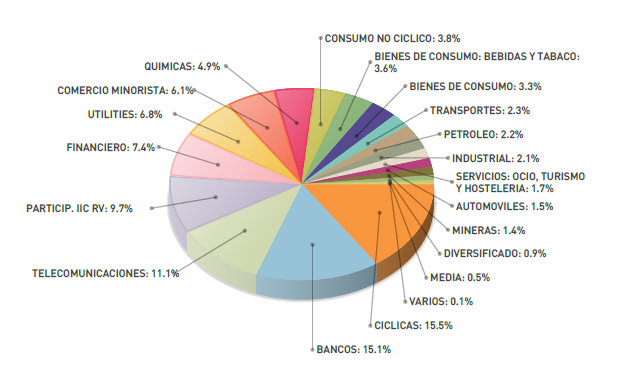

Como resultado de ello, tenemos un fondo de compañías muy sólidas y con enorme potencial de crecimiento, que persigue capitalizar el crecimiento mundial en curso a través de una amplia diversificación sectorial (Ver Gráfico), sin estar excesivamente expuesto a compañías cíclicas (15%), pero aprovechando el buen momento del ciclo en el que nos encontramos con inversiones firmes en aquellas compañías que creemos que mejor van a recoger este escenario.

Para el resto del año, seguimos muy pendientes de lo que ocurra a nivel político, donde se están produciendo también importantes cambios que, aunque no estimamos que cambien la tendencia de fondo, sí que podrían influir en forma de mayor volatilidad para nuestra cartera. El pasado mes fue muy relevante la dimisión del presidente de Perú, Pedro Pablo Kucynscki, cuya implicación en los casos de corrupción terminó por forzar su cese a favor del vicepresidente hasta la fecha, Martín Alberto Vizcarra. En el mes de junio, por otra parte, se celebrarán elecciones presidenciales en México, donde el candidato del partido izquierdista Morena cuenta en estos momentos con mayor intención de voto, en el entorno del 40%, y parte como favorito en las encuestas. En Brasil, por otro lado, las probabilidades de que el expresidente Lula Da Silva ingrese definitivamente en prisión parecen confirmarse, lo que deja libre el camino para otros candidatos que los mercados puedan valorar más favorablemente.

En cualquier caso, va a ser un ejercicio movido y con altibajos como consecuencia de todos estos factores, si bien el escenario económico de fondo nos parece positivo y vemos probable un buen desenlace a fin de año para los mercados latinoamericanos.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es