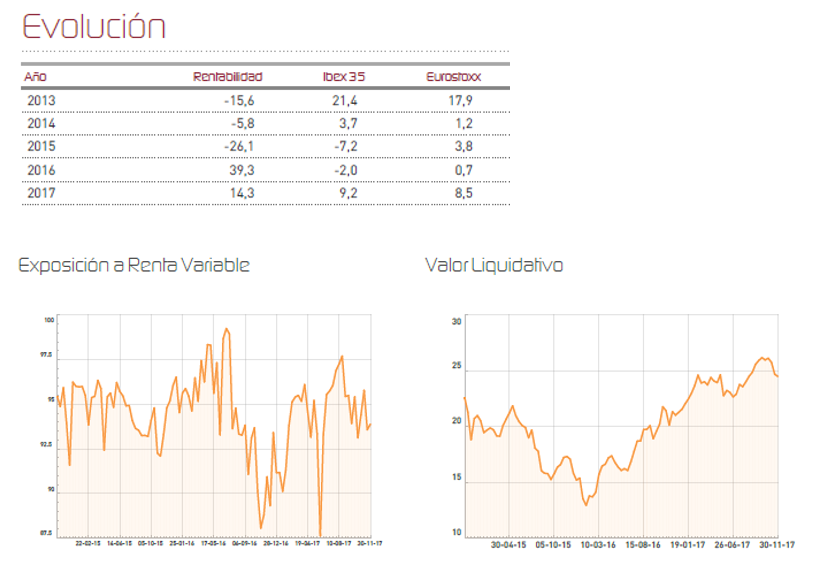

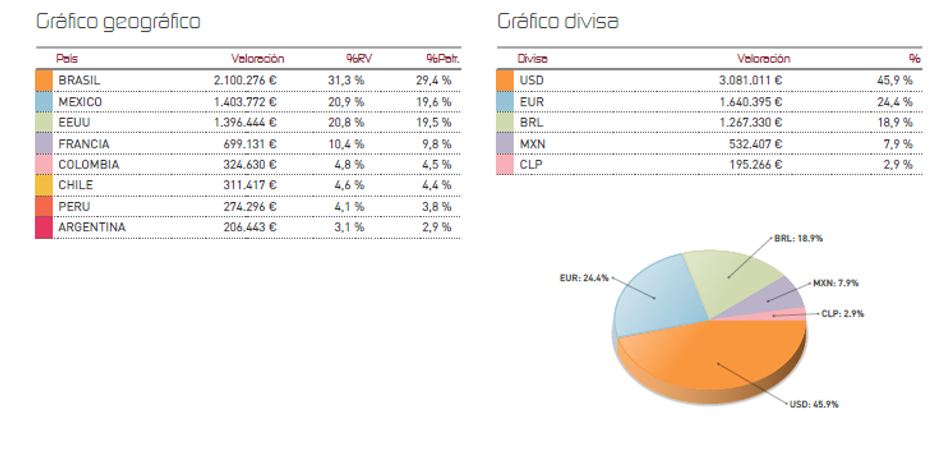

Renta 4 Latinoamérica FI retrocedió en el mes de noviembre un 4,6%, dejando a pesar de ello la rentabilidad acumulada en el año en el +14,3% frente a un 4,62% del S&P Latin America 40 medido en euros. El mes ciertamente ha sido claramente bajista en las bolsas de Sudamérica, donde destaca el nefasto comportamiento de la bolsa chilena, que tras tocar máximos históricos recortó súbitamente en el mes un 10,46% (- 13,9%), afectada por la necesidad de una segunda vuelta que resuelva las elecciones presidenciales donde el candidato conservador y favorito del mercado obtuvo menor ventaja de lo anticipado. Las bolsas brasileña y mexicana, por otra parte, también sucumbieron a las caídas, ambas con un resultado negativo del 3,15% en moneda local a la que se sumó la depreciación generalizada de las monedas. Tan sólo la bolsa colombiana fue capaz de mantener el tipo, quedando prácticamente plano su resultado en euros. Para el futuro inmediato, la esperada continuidad en el crecimiento global sigue despertando el apetito por los emergentes, generando una expectativa positiva donde cualquier mínima mejora sobre el escenario actual tanto en los mercados de materias primas como en los mercados de cambios supondrá un impulso muy notable para la rentabilidad de nuestras inversiones.

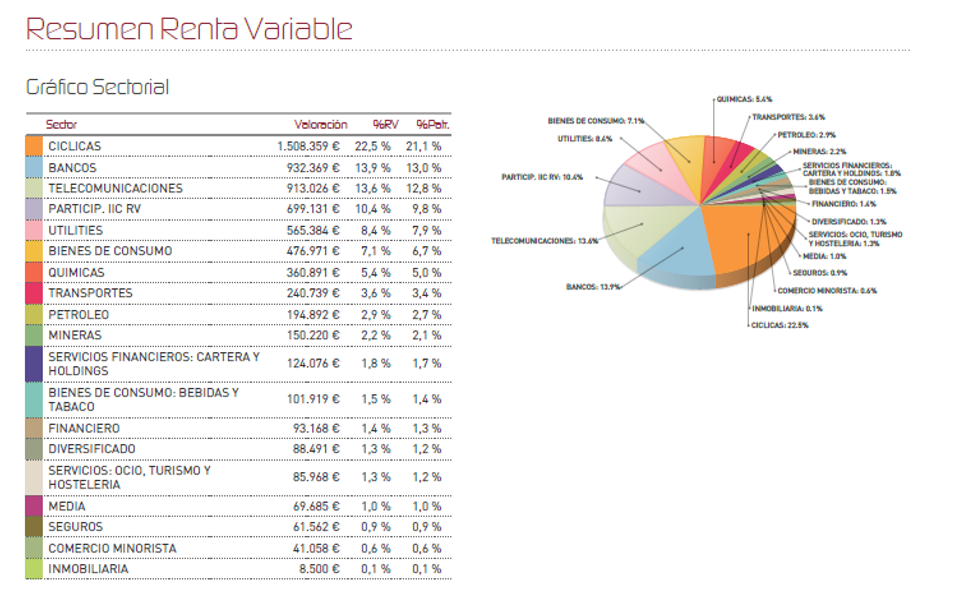

Durante el mes se ha mantenido el nivel de exposición a bolsa en el entorno del 94%, si bien, hemos realizado pequeños cambios en cartera, tomando beneficios fundamentalmente en algunas acciones brasileñas como Usiminas o Banco Santander Brasil, así como en otro tipos de valores con buen comportamiento hasta la fecha, como Ecopetrol o Credicorp. Durante el mes hemos visto recortes importantes en alguna minera (Volcan) y valores relacionados con el petróleo (Petrobras, Ecopetrol, Braskem). Sin embargo, algunos valores mexicanos comienzan a dar señales de recuperación (Qualitas aseguradora, Alfa, Kimberly Clark, etc...).

En relación a México, las negociaciones sobre el NAFTA han continuado aportando ruido a los mercados y afectando a los mercados de cambios. No obstante, esperamos que a medida que se disipe la incertidumbre sobre estas y otras cuestiones, el peso mexicano podría recoger con alivio las mejores expectativas de un país que ha sido el peor tratado de la región por los inversores.

En Chile, a pesar de las dudas que han surgido sobre la posible reelección de Sebastián Piñera, pensamos que la segunda vuelta arrojará un resultado satisfactorio que los mercados podrían celebrar revirtiendo así algo el nefasto comportamiento de noviembre.

Brasil, por su parte, también debe recuperar posiciones para encarar la zona de máximos nuevamente mientras no surjan dudas sobre cómo afectará la retirada de estímulos monetarios a los emergentes o la evolución de la economía China a corto plazo.

Así las cosas, el fondo Renta 4 Latinoamérica viene evolucionando bien, conservando el primer puesto del ranking de su categoría de Renta Variable Latinoamericana, y estamos satisfechos de la estrategia avanzada a principios de año, que seguirá paulatinamente migrando inversión desde Brasil hacia México, aprovechando el buen comportamiento que aún está manteniendo el Bovespa y los atractivos precios a los que vemos cotizar a los títulos mexicanos. Queremos resaltar, que un factor que consideramos crucial a corto plazo, es la evolución de las principales divisas del bloque en el que invertimos, que podrían dar un respaldo importante a nuestra cartera de cara a final de año.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es