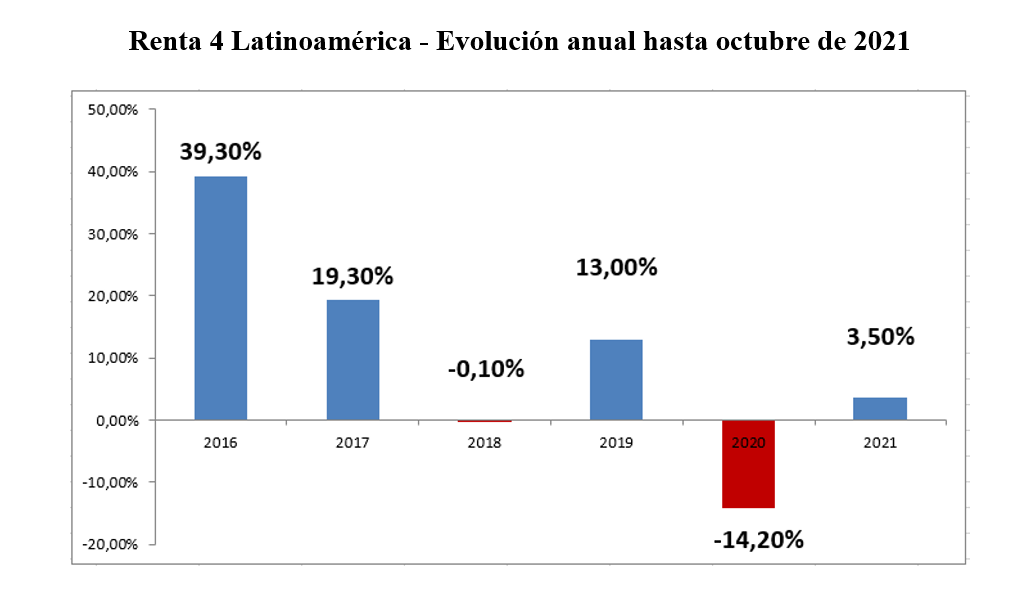

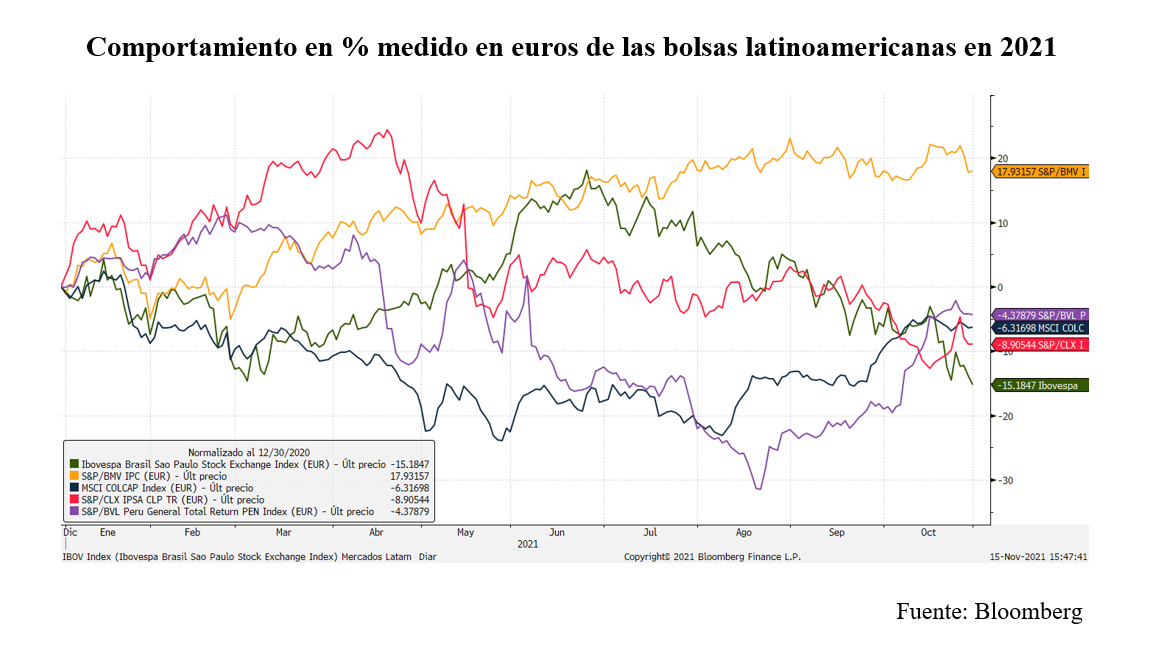

El fondo Renta 4 Latinoamérica se ha dejado durante el mes de octubre un 3,4%, en su segundo recorte consecutivo cerrando con un resultado acumulado en 2021 del 3,5%. Por su parte, el benchmark S&P Latin América 40 ha descendido un 5,53% en su comportamiento medido en euros. El comportamiento por mercado ha seguido la tónica de septiembre con un mejor comportamiento de mercados rezagados como Perú (+18,01% medido en euros), o Colombia (+3,53% medido en euros). El peor comportamiento lo ha registrado sin lugar a dudas la bolsa brasileña (-9,59% en su comportamiento medido en euros) que sigue recortando ante la incertidumbre política y los temores al daño que podría causar la subida de interés SELIC como consecuencia del serio repunte de la inflación. Otro mercado que arrojó pérdidas sustanciales durante el mes ha sido el IPSA chileno, con un -6,50% en euros. En tablas quedó el mercado mexicano, que sigue siendo el mejor mercado de la región en términos acumulados en 2021. El comportamiento de los mercados emergentes está siendo desde luego muy diferente al de los mercados desarrollados en este 2021, y quizá veamos un movimiento de reversión en próximos trimestres.

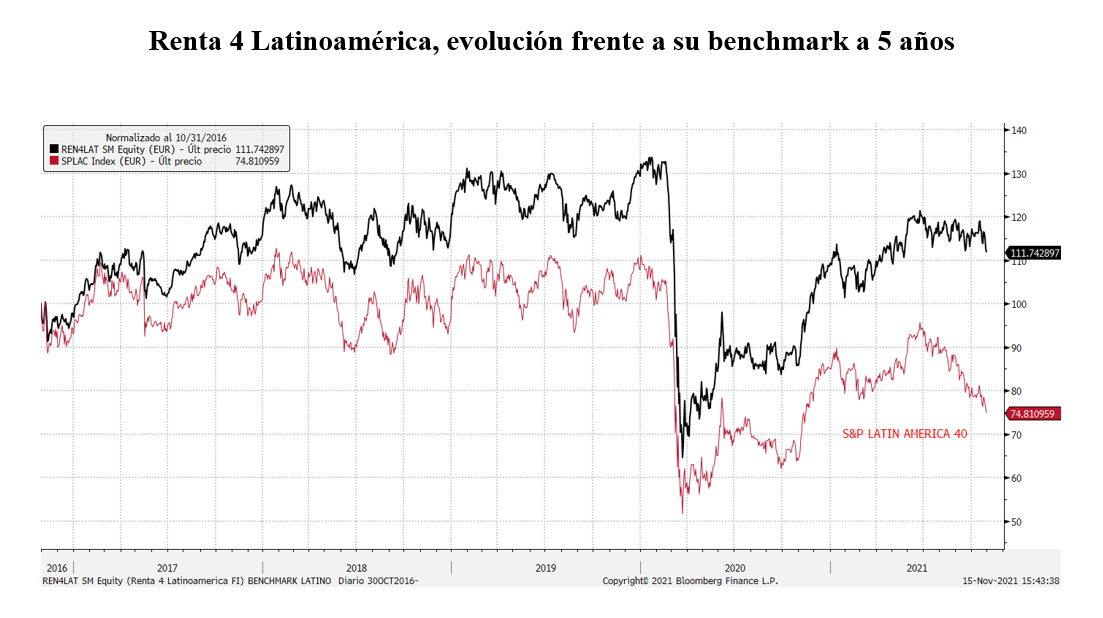

El fondo vuelve a superar con contundencia el comportamiento de su benchmark, al que supera en 37 puntos de diferencia en un período computable de 5 años.

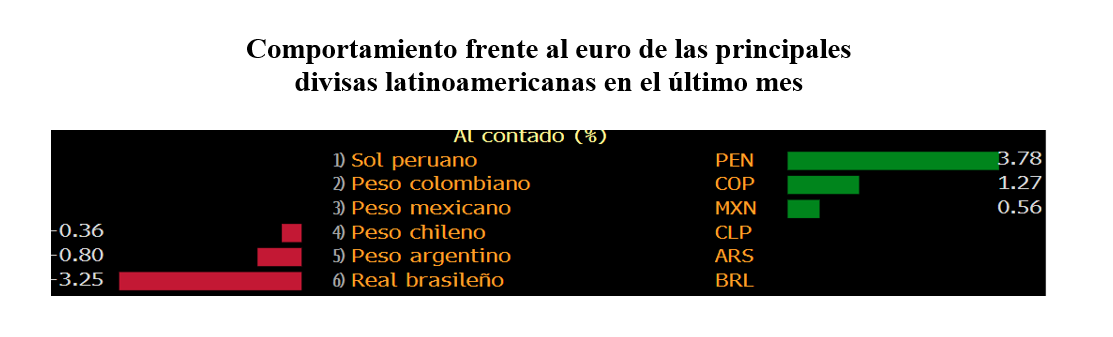

Las divisas han lastrado el comportamiento del fondo durante el mes, teniendo en cuenta que tanto real brasileño, como peso chileno y mexicano han retrocedido en el mes, afectados por la incertidumbre en relación a la economía china y sus consecuencias.

A un año vista, el mejor comportamiento lo ha registrado la bolsa mexicana, seguida a gran distancia del resto de bolsas más afectadas por las crisis sociales y políticas que ha ocasionado la pandemia. México, disfruta de un mejor desempeño, en parte gracias a su tradicional vinculación con la economía norteamericana.

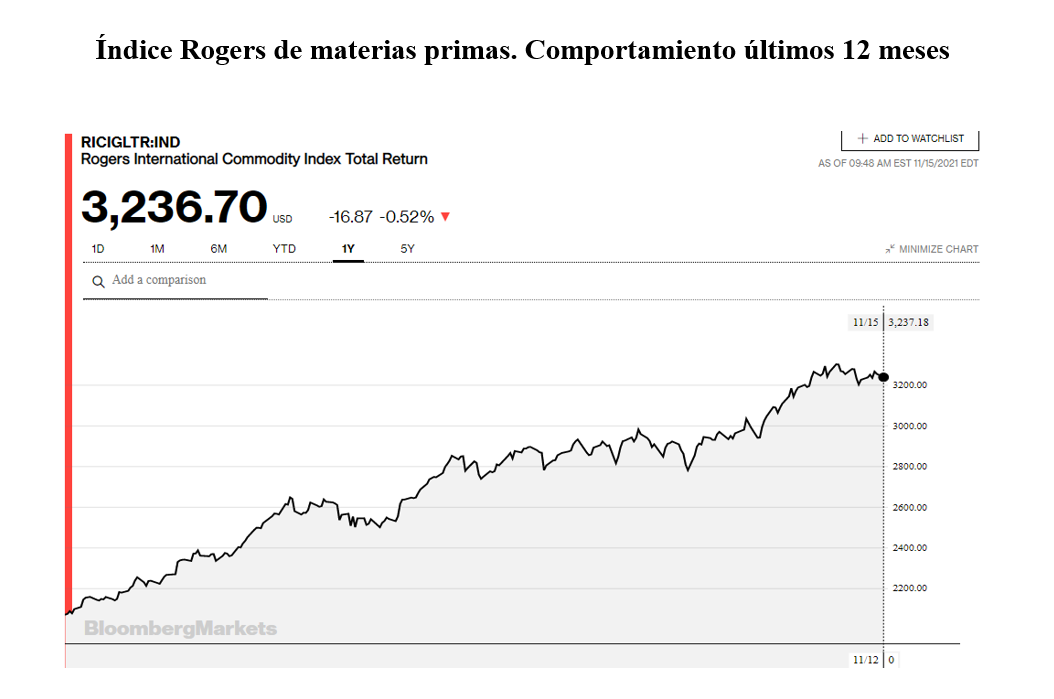

Y las materias primas siguen fuertes, aunque ya se enfrentan a niveles de vértigo y algunas de ellas están mostrando ya retrocesos.

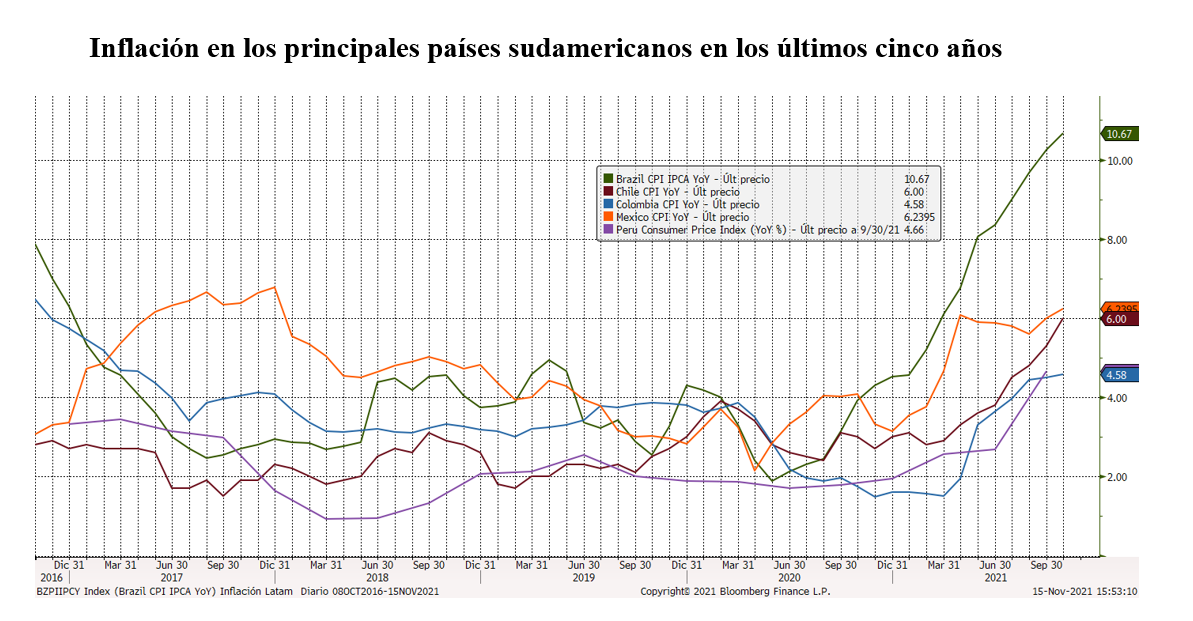

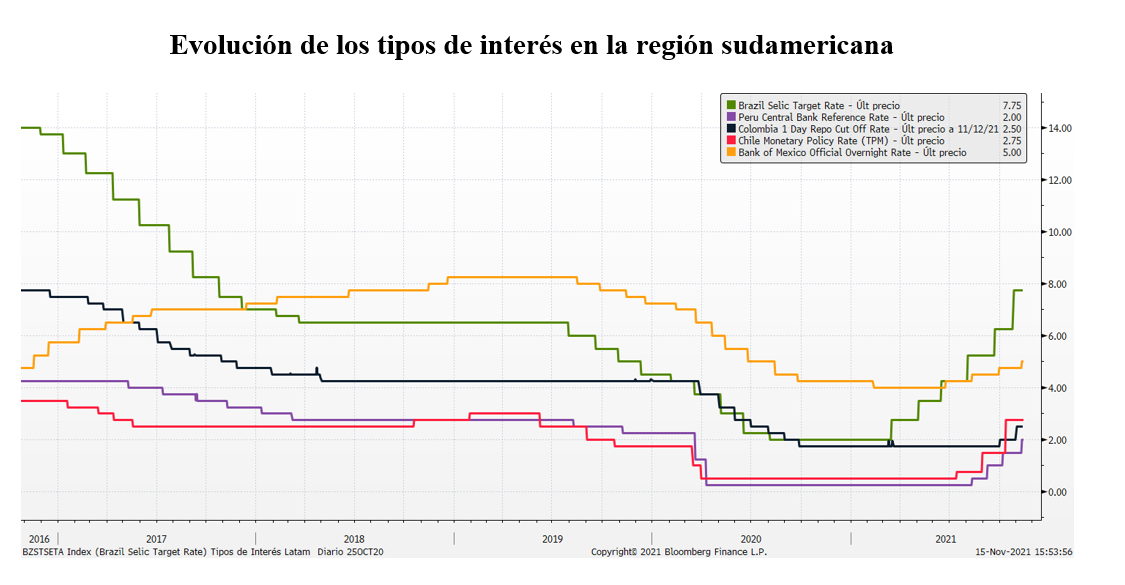

Los precios del crudo siguen repuntando dada la fuerte demanda y una oferta limitada por la falta de exploración y extracción de los últimos años. Éste hecho es positivo para la economía de Colombia dado que es la economía probablemente más expuesta al crudo Por otro lado la escalada de precios que se está produciendo con escala global, tiene como consecuencia la respuesta de los bancos centrales de la región, que como ya se empieza a observar han emprendido subidas de tipos de interés que se irán produciendo gradualmente y donde el Banco de Brasil ha tomado la delantera situando el tipo Selic en el 6,25%.

Durante el mes nos hemos seguido recogiendo la recuperación del mercado Colombiano, donde seguimos sobreponderados. No hemos hecho prácticamente movimientos en cartera, y tan sólo hemos reducido algo la posición en títulos de Petrobrás ajustando su ponderación hacia un peso más razonable, así como los títulos de Bimbo. En el apartado de inversiones, se han adquirido 5.000 títulos de la compañía de energías renovables EDP Energías do Brasil.

De cara a los dos últimos meses del año, creemos que debe necesariamente producirse algo de alternancia entre mercados desarrollados y emergentes, y un contexto más favorable en relación al comercio mundial con recuperación de los niveles de oferta, deberán recogerse positivamente en éste tipos de mercados. Por otro lado, los niveles de llegada de corto plazo de los tipos de interés, como consecuencia de una probable ralentización de la inflación, serán un catalizador que disminuya los flujos de salida, propiciando nuevamente entrada de inversiones.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es