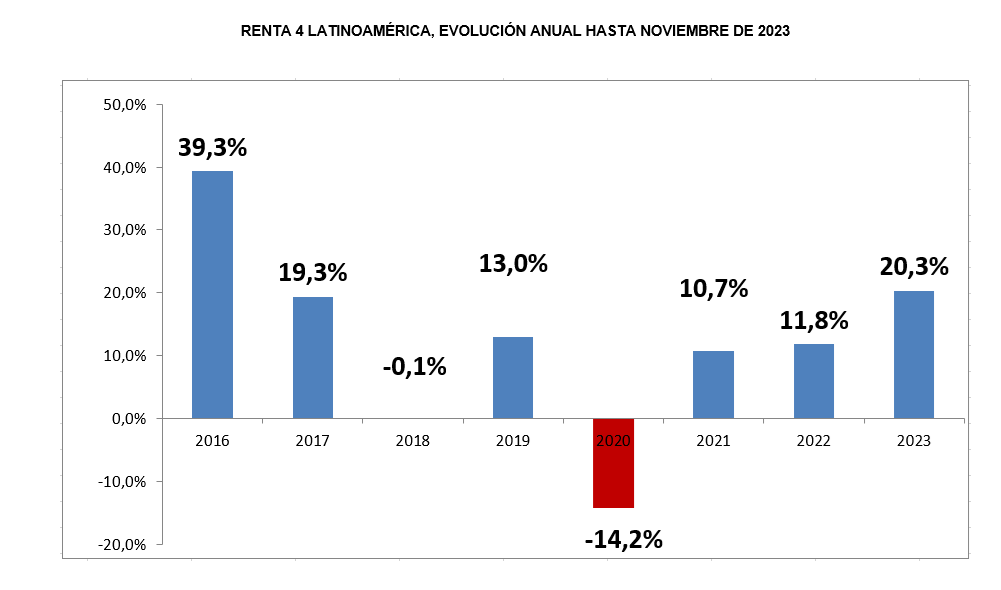

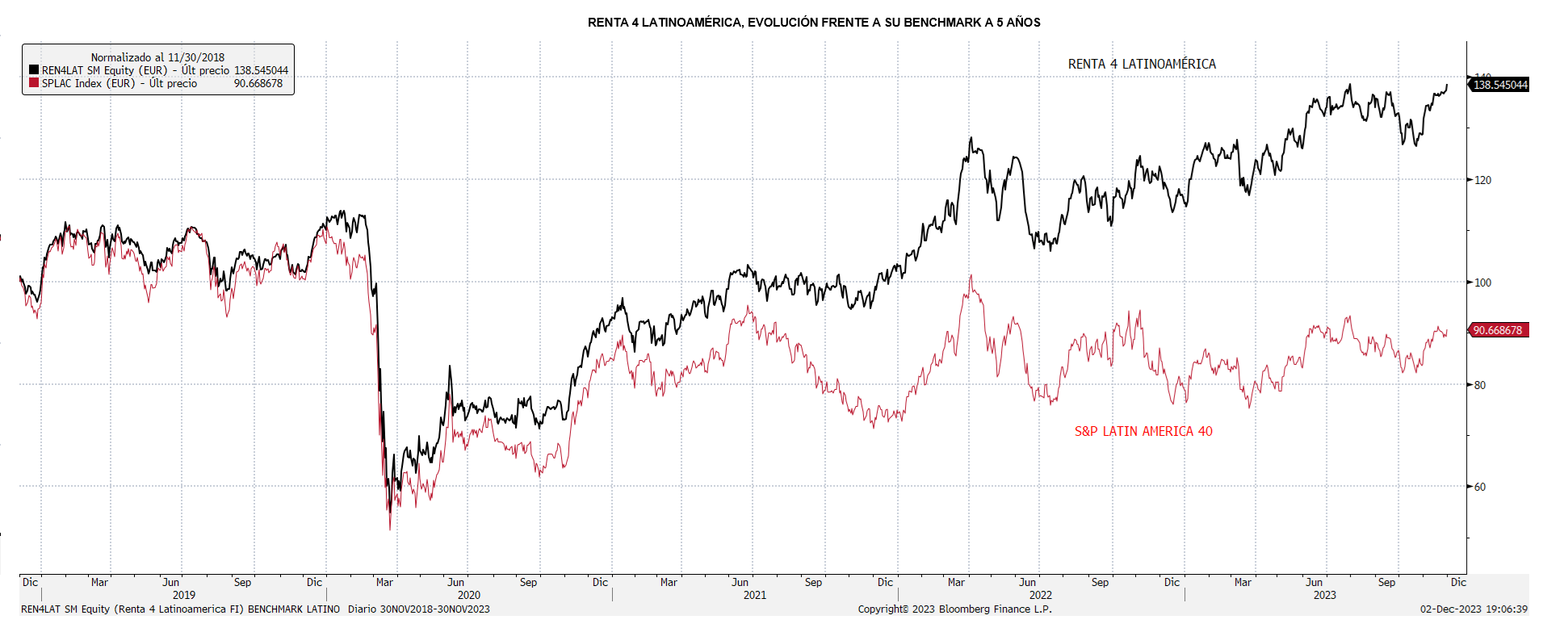

Renta 4 Latinoamérica +20,3% acumulado al cierre de noviembre. Informe de Seguimiento.

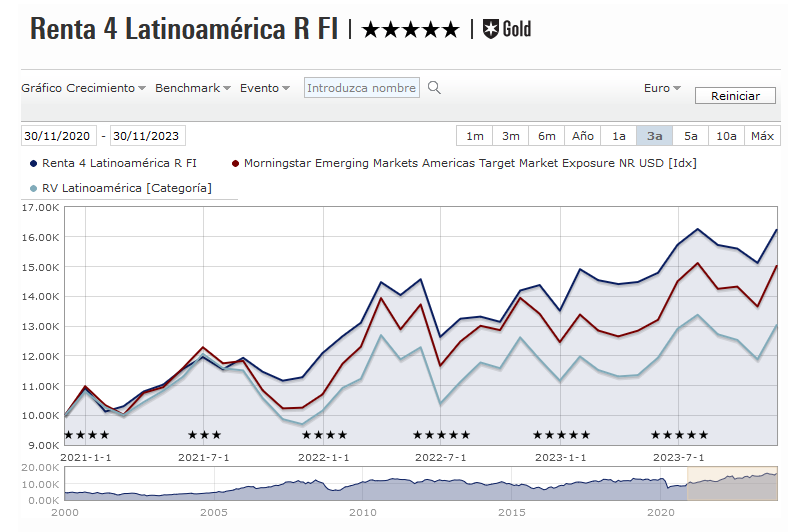

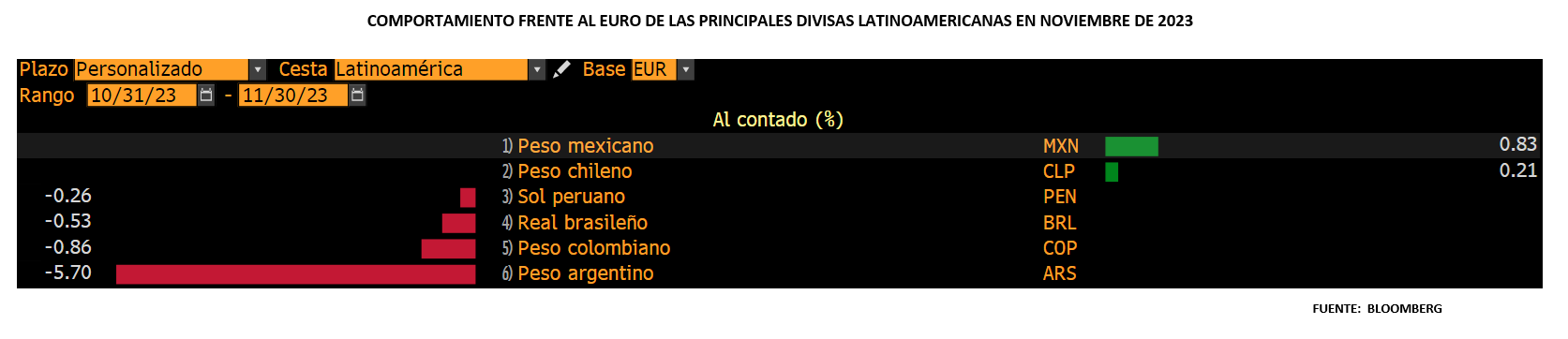

El fondo Renta 4 Latinoamérica se anotó en noviembre un +7,5% para acumular un magnífico +20,3% de rentabilidad en lo que llevamos de año. Su índice de referencia el S&P Latin América 40, por su parte, mostró un comportamiento ligeramente superior al sumar un +8,11% en euros y acumular en 2023 un +14,03% en euros. Ha sido un mes de fuerte recuperación de las bolsas de todo el mundo, donde las bolsas latinoamericanas se han visto especialmente favorecidas por el movimiento a la baja del dólar. Por países, han sido las bolsas de las dos grandes economías las que han mostrado un mejor comportamiento con rentabilidades de doble dígito: Brasil con el índice Bovespa subiendo un 11,97% en euros, y México con el índice Mexbol anotándose un 10,97% en euros. Por su parte, Chile mostró un comportamiento algo menos positivo al subir un 8,04%, mientras que las bolsas de las economías más débiles mostraron un resultado mediocre en este mes, donde la bolsa Colombiana tan sólo fue capaz de sumar un 4,5% en el mes y donde la bolsa del Perú mostró un comportamiento prácticamente plano en euros. Por otro lado, las divisas mostraron cierta estabilidad generalizada en un mes donde la novedad fue la fuerte bajada de los tipos de interés en la deuda pública americana a largo plazo.

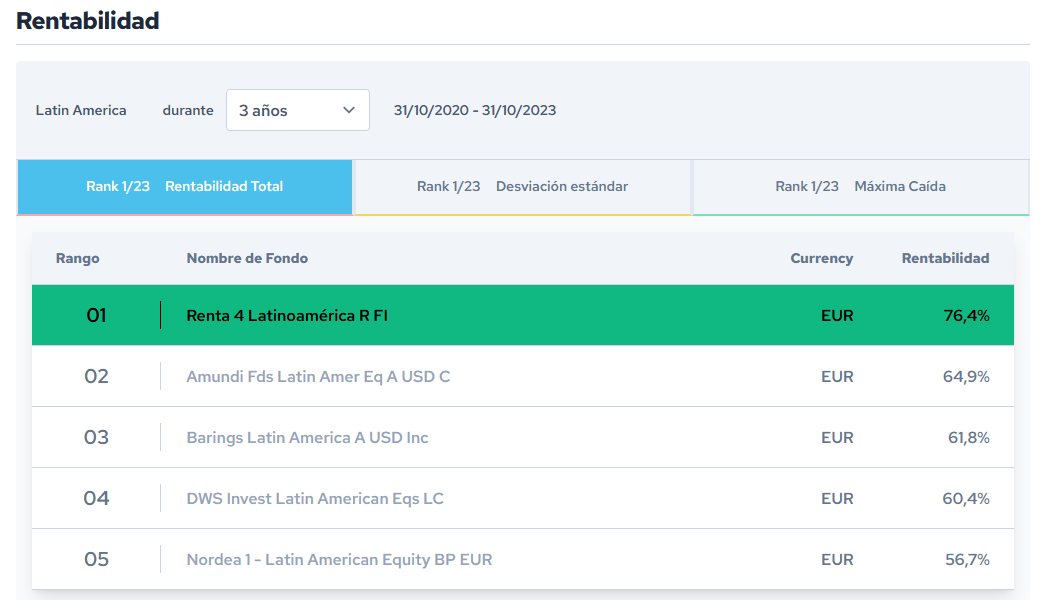

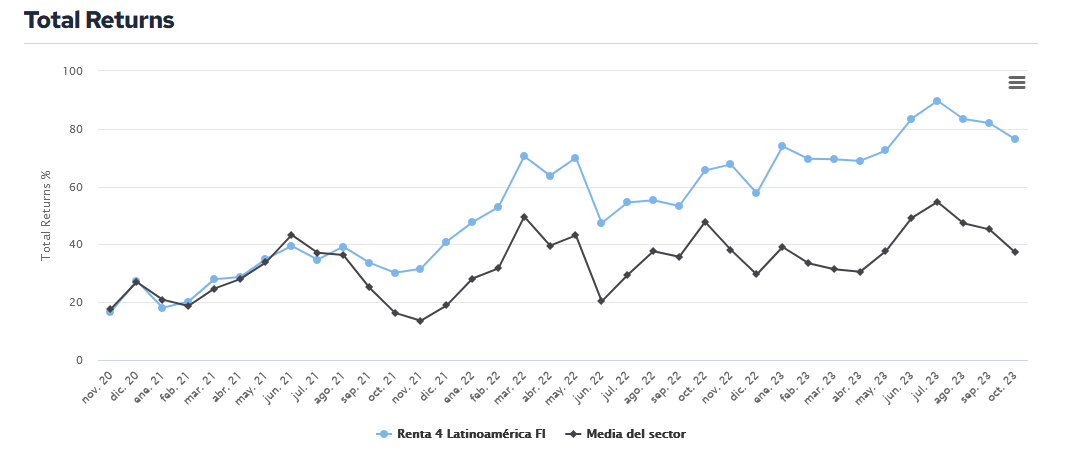

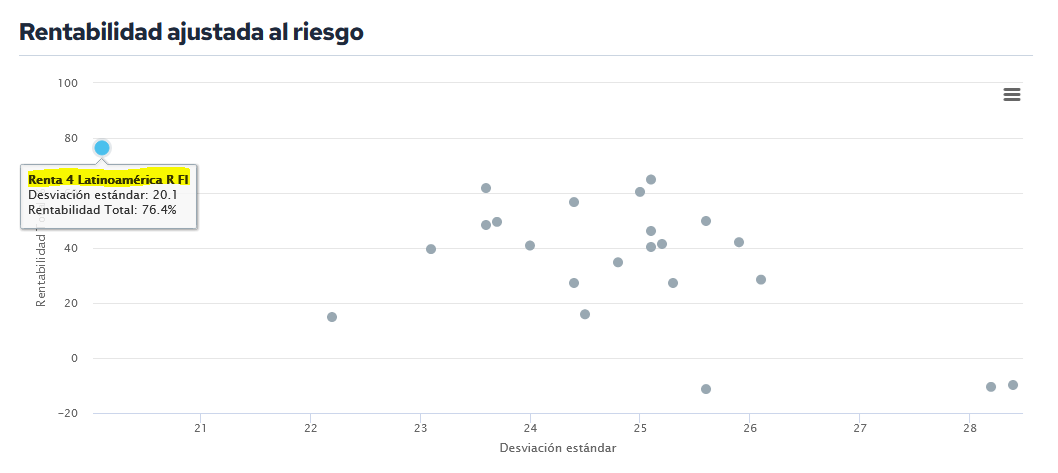

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 76,4% en los últimos 3 años (datos del cierre de octubre de 2023) y ha sido calificado como un fondo 5 estrellas “Gold” por parte de Morningstar.

Hay que recalcar que este mes, las divisas han mostrado una relativa estabilidad, a pesar del fuerte movimiento en los tipos de interés

Esperamos que el crecimiento económico en Latinoamérica se desacelere en 2024, expandiéndose solo un 1.6%, principalmente debido al contexto global menos favorable. Sin embargo, se prevé que la demanda interna se mantenga relativamente resiliente, por lo que no se anticipa una recesión en la región. La inflación seguirá una tendencia descendente hacia las metas de los bancos centrales durante 2024 en la mayoría de países, lo que daría espacio para nuevas reducciones en las tasas de interés y un mayor impulso monetario. Esto podría dar soporte a los mercados financieros locales.

En particular, en México y Brasil anticipamos un buen desempeño de sus monedas, el peso y el real respectivamente, frente al dólar, gracias al diferencial de tasas de interés a su favor y la solidez de sus balanzas externas. Esto podría atraer flujos de capital a sus mercados financieros. Por tanto, aunque con menor dinamismo, el entorno económico de América Latina no parece encaminado a una crisis en 2024, lo que unido a valuaciones atractivas tras las caídas del último año, presenta oportunidades interesantes de inversión en renta variable en la región, especialmente en Brasil y México.

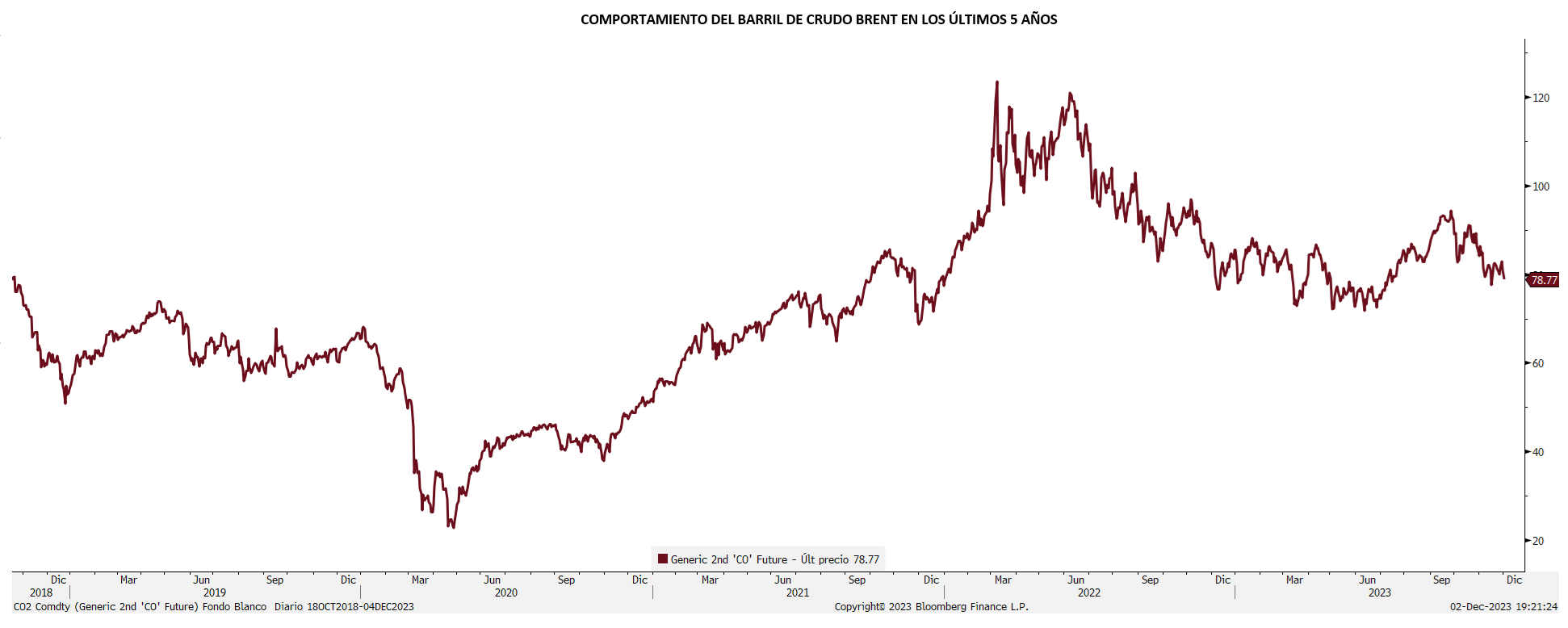

En Renta 4 vamos a seguir muy pendientes de la cotización del barril de crudo, que en este mes ha sufrido una gran volatilidad debido a las desavenencias sobre los términos de producción entre los distintos países que conforman la OPEP+.

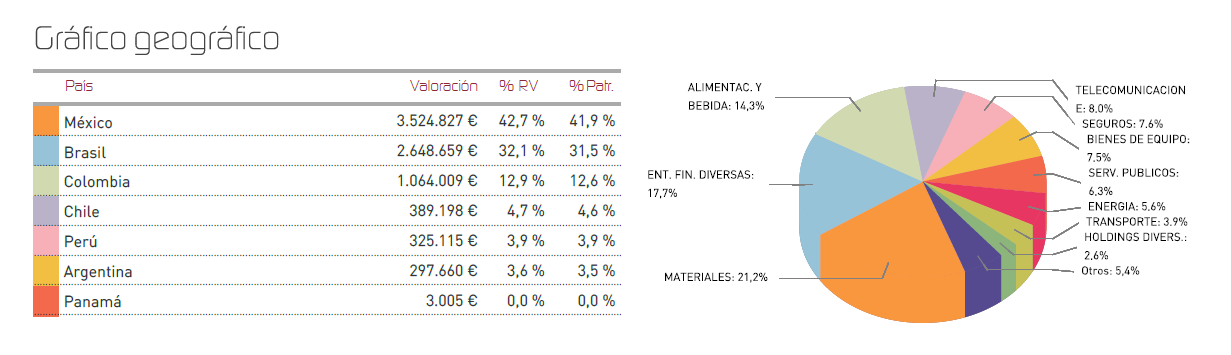

En la atribución de rentabilidades de este mes, hemos visto un fuerte empuje de las compañías mexicanas en contraposición a las compañías colombianas, por las que manteníamos una apuesta relevante que esperemos que fructifique en los próximos meses. Han destacado las subidas en tecnología (Mercadlo Libre), y en compañías financieras (Qualitas, Bolsa Mexicana, Banorte), así como las mineras Vale y Buenaventura, que remontan desde zonas de cotización muy deprimidas. En el lado negativo, Becle sigue débil debido al entorno negativo generalizado sobre las compañías de bebidas espirituosas a nivel globa, y las compañías de Colombia Grupo Sura, Almacenes Éxito o Grupo Aval. No ha sido un mes especialmente relevante para las compañías brasileñas, que han aportado proporcionalmente menos al fondo, a pesar del buen comportamiento de sus bolsa en el mes y de su elevado peso en la cartera.

En relación a cambios en cartera, hemos seguido reforzando nuestro posicionamiento en títulos que consideramos infravalorados, como América Móvil, Bancolombia, Companhia Brasileira de Distribución, Grupo Traxxion, SQM, Neoenergía o Vale. Por otra parte, seguimos bajando ponderación en hidrocarburos ante el convencimiento de que el crudo se va a mantener débil durante un tiempo debido al descenso significativo de la demanda.

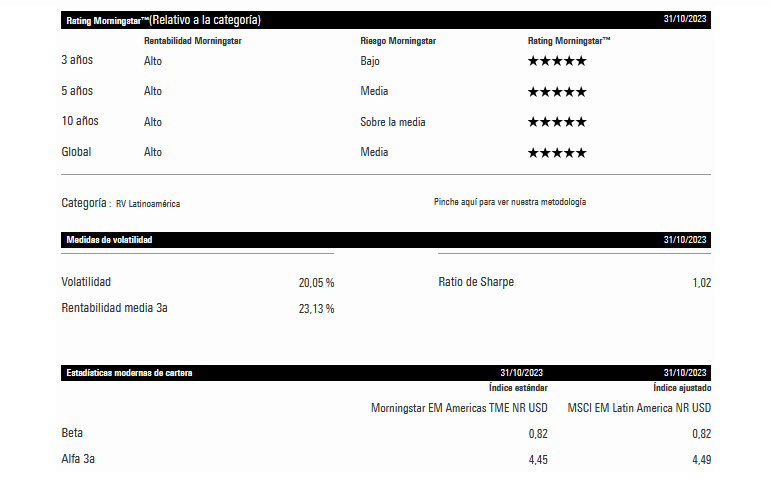

El fondo Renta 4 Latinoamérica sigue proporcionando mejores rendimientos que la media de su sector y con una excelente rentabilidad ajustada a riesgo:

Enfrentamos el último mes del año, aliviados por la contundente recuperación de las bolsas del continente recogiendo así nuestro escenario central de suavización de las condiciones financieras, y donde la debilidad del dólar ha jugado un papel relevante. Por otro lado, los mercados de materias primas deberían seguir mejorando para que algunas de nuestras compañías también lo hagan en términos de beneficios. Así, tenemos algunas apuestas concretas tanto por el litio como el mineral de hierro y otras materias primas, y también sobre sectores concretos como las utilities o las financieras. En resumidas cuentas, enfrentamos diciembre con buenas dosis de confianza y muy seguros del potencial de las compañías en las que invertimos, y con el comportamiento de los mercados de divisas como mayor factor de incertidumbre para los próximos meses.

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es