El fondo Renta 4 Latinoamérica ha recuperado en el mes de mayo lo perdido en el mes anterior al sumar un 3,8% dejando un acumulado del +20,5% de rentabilidad en un mes donde la renta variable global llegó a marcar sus mínimos anuales en los principales índices. De esta forma, la renta variable latinoamericana ha vuelto a desmarcarse mostrando un buen comportamiento respaldada por el comportamiento sostenido de los precios en los mercados de materias primas y por la apreciación de las divisas de la región frente a las monedas fuertes, en un mes donde destaca un moderado retroceso del dólar. El mes ha venido marcado por un entorno de inflación preocupante a nivel global y el tensionamiento de los tipos de interés aunque en los compases finales de mayo la reapertura de China ha conseguido estabilizar los precios de los activos de riesgo. Durante el mes ha destacado de forma muy notable la subida del mercado chileno (IPSA +13,55% en euros) seguido del resto de mercados con ascensos algo más moderados en sus índices principales: Brasil Bovespa +5,93% en euros, Colombia Colcap +6,39% en euros y México Mexbol +2,38% en euros. La excepción ha sido el mercado peruano con un descenso del 7,76% en euros especialmente afectado por la aprobación de una ley que permitirá la retirada de fondos de las AFP y por la preocupación creciente sobre el deterioro del ciclo económico global.

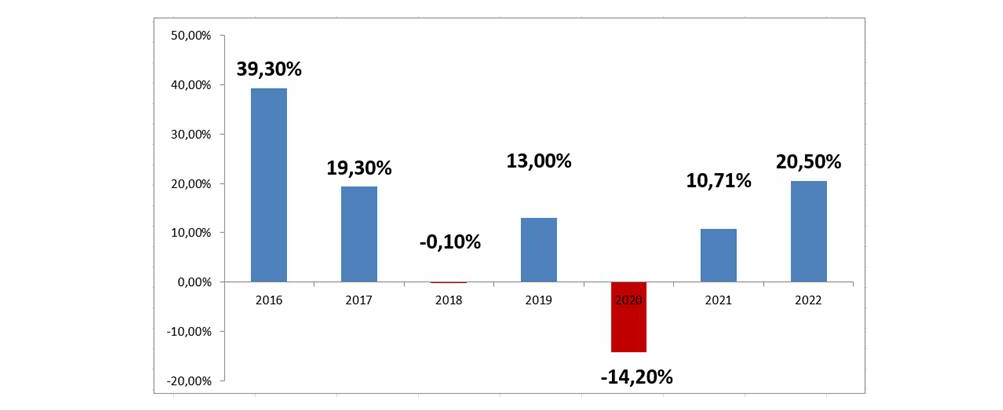

RENTA 4 LATINOAMÉRICA, EVOLUCIÓN ANUAL HASTA MAYO DE 2022

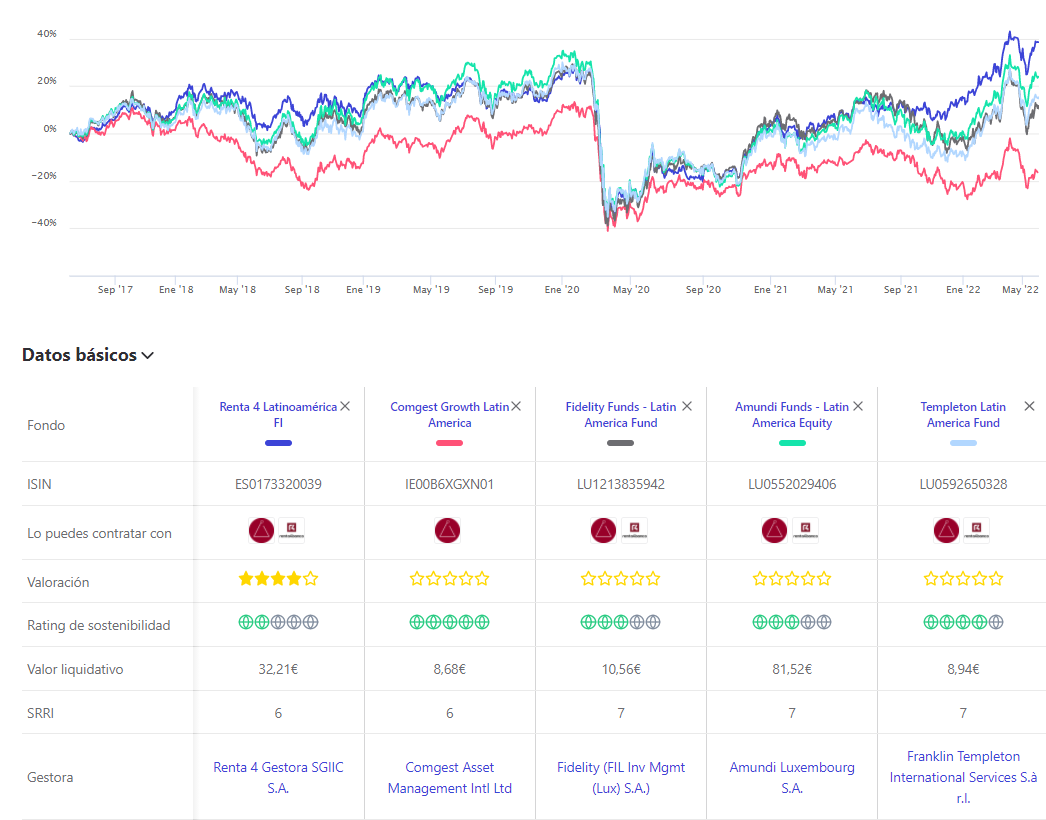

El fondo Renta 4 Latinoamérica mantiene su liderazgo en rentabilidad de la categoría RV Latam en un período computable de los últimos 10 años, según los últimos datos disponibles del cierre de abril de Citywire.com, superando con contundencia a su Benchmark, el S&P Latin America 40.

RENTA 4 LATINOAMÉRICA, EVOLUCIÓN FRENTE A SU BENCHMARK A 5 AÑOS

COMPORTAMIENTO de R4 LATINOAMÉRICA FI A 5 AÑOS FRENTE A LOS FONDOS DE LA GESTORAS MÁS CON MÁS PRESTIGIO DE SU CATEGORÍA

Las divisas se han convertido en el principal "driver" de rentabilidad para el fondo en este 2022. Prácticamente todas las divisas se revalorizaron frente al euro, con la única excepción del peso argentino donde en la práctica no tenemos exposición.

COMPORTAMIENTO FRENTE AL EURO DE LAS PRINCIPALES DIVISAS LATINOAMERICANAS EN 2022

La bolsa chilena está destacando en los últimos meses una vez que comienza a sacudirse la incertidumbre política y la preocupación por la inestabilidad social. Esto la ha llevado a ser por el momento la bolsa de la región más rentable para el inversor europeo, seguida de la bolsa brasileña que sigue disfrutando de un real brasileño fuerte frente al euro. Perú y México, hasta la fecha marcan el comportamiento más discreto entre las bolsas de la región, si bien esperamos que México tenga un mejor comportamiento para los próximos meses.

COMPORTAMIENTO EN % MEDIDO EN EUROS DE LAS BOLSAS LATINOAMERICANAS EN LO QUE LLEVAMOS DE AÑO

Y finalmente estamos apreciando también como algunas materias primas parecen haber tocado techo e iniciado las correcciones, como se puede observar en el comportamiento de los índices que miden su evolución en términos agregados.

COMPORTAMIENTO BLOOMBERG COMMODITY INDEX A 3 AÑOS

En relación a los cambios en cartera del fondo, hemos desinvertido testimonialmente en el fondo Ishares Latinoamérica para atender reembolsos y hemos tomado beneficios en algunas posiciones como Banco Bradesco, Ecopetrol, Bancolombia o Kimberly Clark de México, debido a su excelente comportamiento reciente. Sin embargo, también hemos atendido compras netas tras la entrada de nuevos inversores que se han centrado en la adquisición de títulos que aún presentan buenos recorridos potenciales al laza como Suzano Celulosa, la aeronáutica Embraer o la compañía minera Buenaventura.

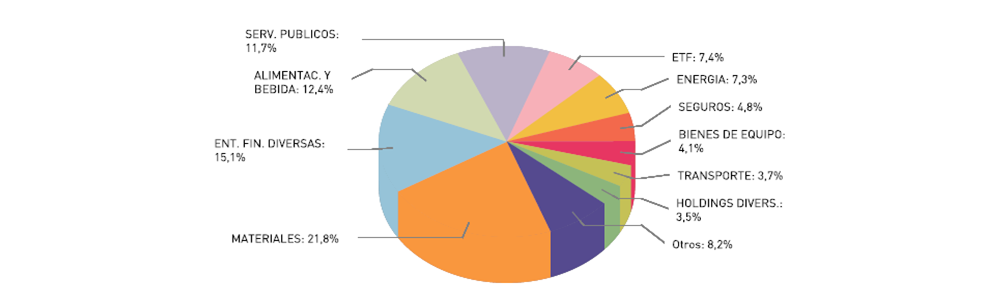

Respecto al comportamiento de la cartera del fondo, las compañías que han brindado rentabilidad positiva han tenido un perfil que se ha beneficiado del entorno al alza tanto en los precios de la energía, de las materias primas, como de los tipos de interés, de forma que el sector bancario ha sido uno de los destacados, junto con compañías metalúrgicas, mineras y utilities. Por el contrario, la tecnología ha seguido mostrando un comportamiento irregular.

De cara a próximos meses, seguimos manteniendo un equilibrio entre las dos principales regiones, Brasil y México (ambos con un 37% del patrimonio del fondo), aunque mantendremos un sesgo comprador dirigido hacia la renta variable mexicana conscientes de que existirá alternancia por mercados y sectores y creemos que ahora mismo el potencial se encuentras en los mercados y títulos más rezagados. La clave para los próximos meses va a ser la agresividad en el movimiento de tipos de interés, y su impacto sobre el dólar, así como la reacción de la economía global ante la reapertura de china. En este contexto somos moderadamente optimistas, si bien recomendamos cierta prudencia dado los niveles alcanzados por los precios en los mercados de materias primas, que podrían retroceder en cualquier momento en caso de una disminución de la tensión bélica en el este de Europa.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es