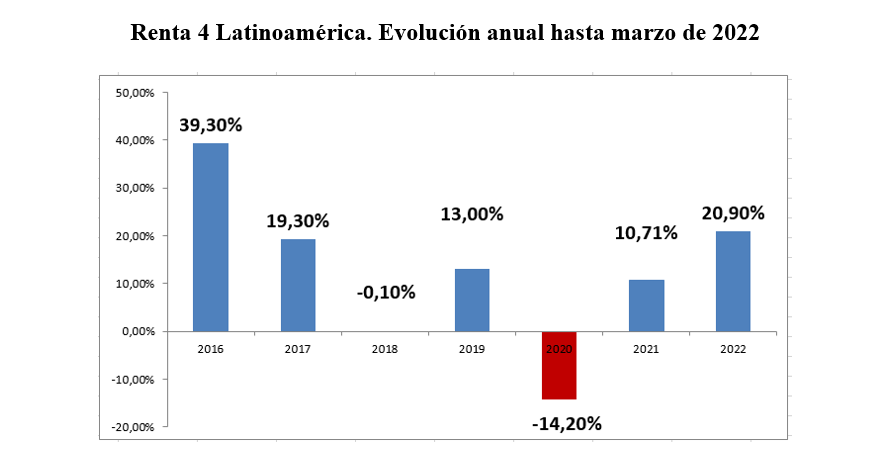

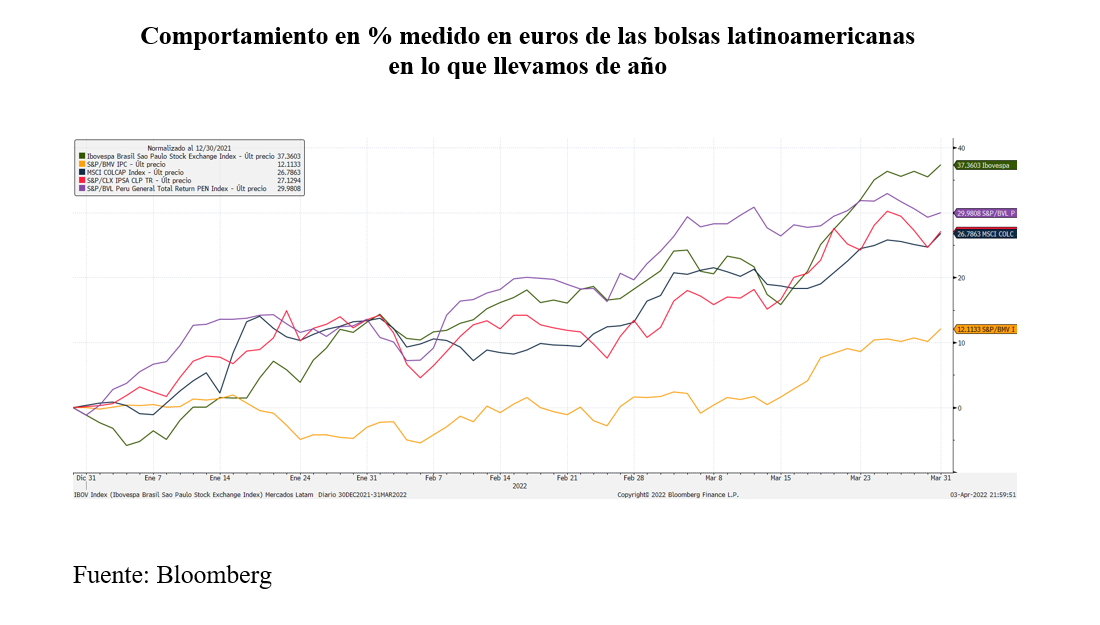

El fondo Renta 4 Latinoamérica ha superado con creces los máximos anteriores a la pandemia al sumar en el mes de marzo un +11,5%, cerrando el primer trimestre con un acumulado del +20,9% de rentabilidad en otro mes marcado por las ganancias tanto en los mercados de acciones como en sus respectivas divisas, apoyadas por las entradas de capital en dólares para comprar materias primas cuya cotización ha permanecido al alza en un entorno de escasez de oferta propiciado por la guerra de Ucrania. En esta ocasión prácticamente todos los mercados han disfrutado de subidas de doble dígito, con la única excepción de Perú que ha mostrado un resultado más discreto. Así, el índice bovespa de Brasil se anotó en el mes de marzo un 17,6% en euros, mientras que el índice chileno IPSA sumaba un 14,57% en euros. Colombia por su parte sumaba un 12,66% en euros en un mes donde la izquierda ganó unas elecciones que sirven de antesala a las Presidenciales que tendrán lugar en el mes de mayo. El índice Mexbol de México por su parte, ganó en marzo un 11,98%. Con este trasfondo el benchmark del fondo, el índice S&P Latinoamérica 40 de grandes compañías se anotó un 14,88%, algo más de 3 puntos por encima del comportamiento del fondo. Si bien este comportamiento es lógico tras varios trimestres de peor comportamiento de los mercados sudamericanos frente al resto, cabe esperar cierta toma de beneficios en el momento en que se relajen las tensiones geopolíticas.

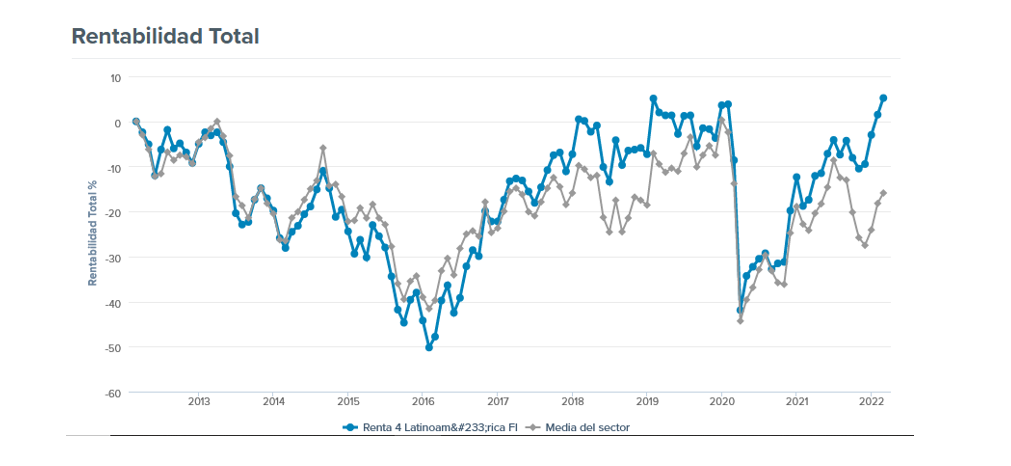

El fondo Renta 4 Latinoamérica es el fondo más rentable de la categoría RV Latam en un período computable de los últimos 10 años, según los últimos datos disponibles del cierre de febrero de Citiwyre.com, superando con contundencia a su Benchmark, el S&P Latin America 40.

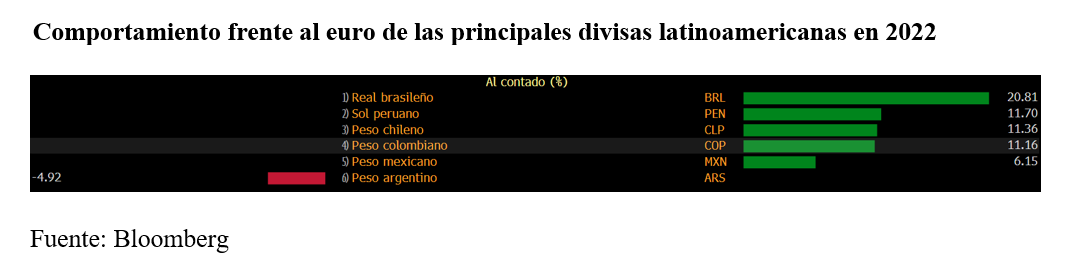

Las divisas se han convertido en el principal "driver" de rentabilidad para el fondo. Prácticamente todas las divisas se revalorizaron frente al euro, con la única excepción del peso argentino, donde en la práctica no tenemos exposición.

La gran sorpresa del año está siendo el comportamiento del mercado brasileño que contra todo pronóstico (el país llego a despertar serias dudas en la evolución de su economía durante el pasado año) ha alzado con una rentabilidad cercana al 40% medida en euros en 2022. Le ha seguido el mercado peruano con una rentabilidad en euros cercana al 30% empujado por la subida en los precios de los metales preciosos y otras materias primas. Este año el peor comportamiento lo está marcando la bolsa mexicana con un rendimiento del 12% en euros, sin duda también influido por la menor fortaleza de su divisa, y por las complicaciones derivadas de la falta de suministros en muchas cadenas productivas, pero también por su menor exposición a las exportaciones de materias primas.

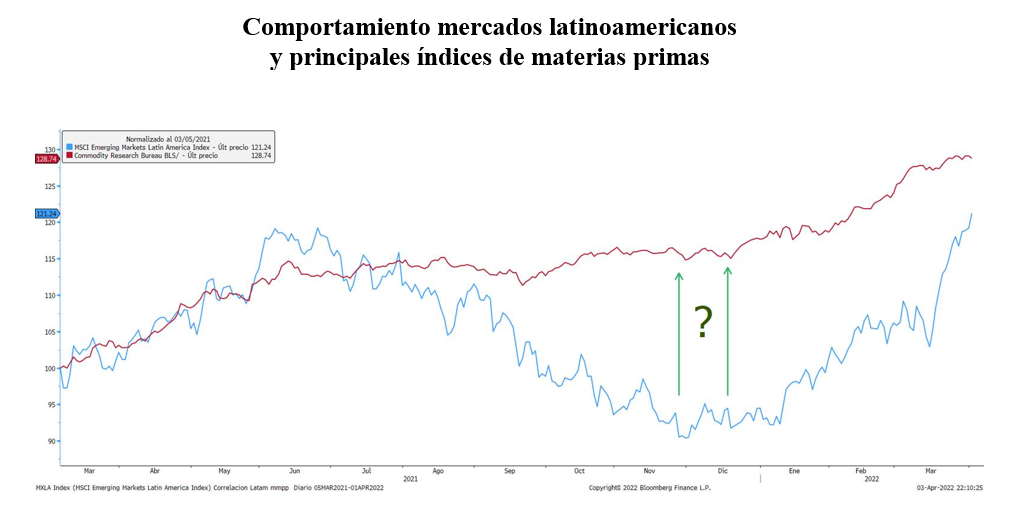

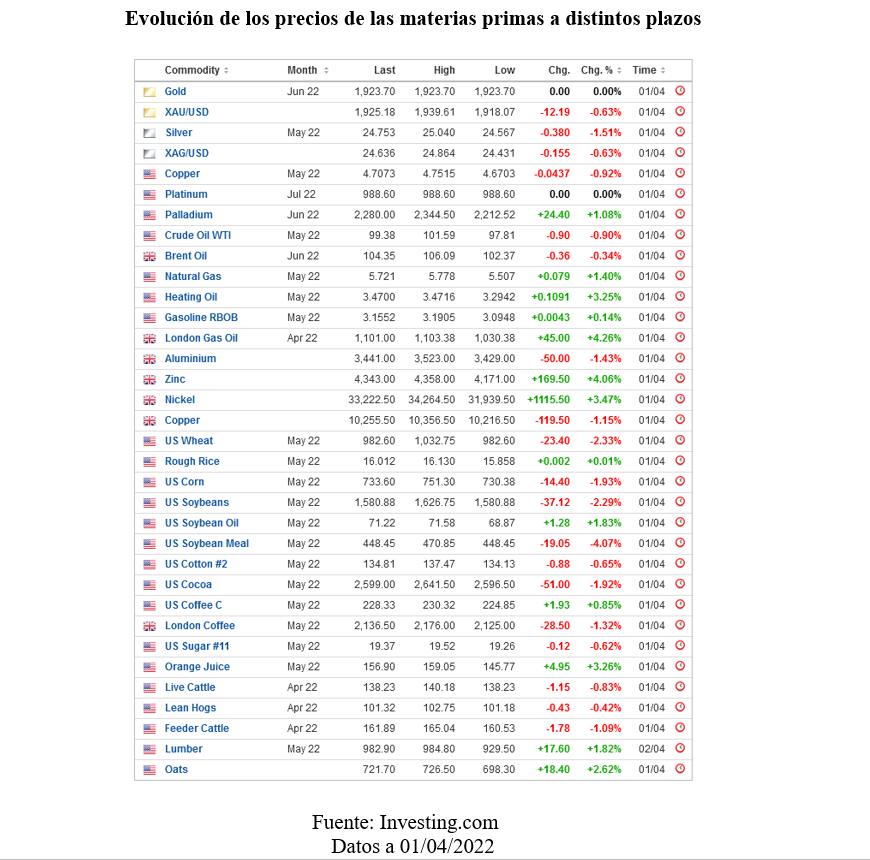

Y finalmente también se está produciendo el acontecimiento que veníamos anticipando, que es un retorno de la correlación positiva tradicional entre los mercados de valores y los de materias primas.

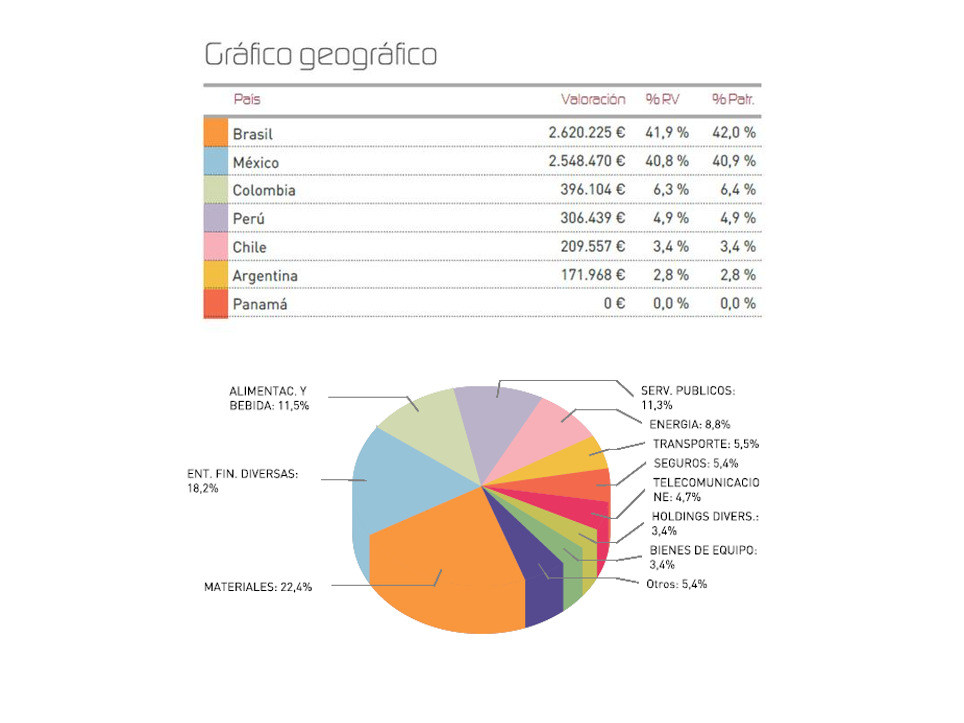

En relación a los cambios en cartera del fondo, hemos aprovechado la entrada de nuevos capitales de inversión para reforzar muchas posiciones existentes. Por un lado, hemos incrementado la exposición a financieras, para beneficiarnos del mejor entorno de tipos de interés. Así hemos comprado títulos de Banco Bradesco y Bancolombia. También hemos reforzado la parte de exposición a hidrocarburos, tomando títulos de Braskem. Hemos querido también subir la exposición a México tomando acciones de FEMSA, Coca Cola Femsa, lfa, Bolsa mexicana, Cemex, Genommalab, Kimberly Clark, etc... Y por último reforzamos otras posiciones para seguir apostando por un escenario de reapertura económica, con Pagseguro, Embraer (tras sus fuertes recortes recientes), Gol Linheas Aereas, José Cuervo, etc. En el apartado de materias primas, hemos reforzado Minas Buenaventura, Vale SA, SQM y Suzano, entre otras.

Durante el mes, los valores que más rentabilidad han aportado al fondo han sido las posiciones en metalúrgicas (Gerdau) y utilities (CEMIG, COPEL, ELETROBRAS...), aunque también hemos visto fuerte aportación de petroleras (Ecopetrol) y mineras (Vale SA). En el apartado de menor contribución, una titubeante Embraer, y algunas compañías mexicanas como Gruma, han mostrado un peor comportamiento.

De cara a próximos meses, podríamos asistir a cierta alternancia por mercados y sectores. La clave seguirá estando en la duración de la guerra de Ucrania, que hoy por hoy mantiene tensionados los precios de las materias primas. Esta es la razón por la que dentro del fondo estamos haciendo un esfuerzo de diversificación afanándonos en la búsqueda de nuevas oportunidades de cara al medio plazo en sectores de menor ciclicidad, dado que en cualquier momento podríamos asistir a una toma de beneficios lógica en este contexto, sin por ello abandonar las fuentes de rentabilidad que nos están permitiendo mostrar ganancias significativas en este escenario complejo, donde a lo largo del año seguiremos viendo volatilidad debido al calendario político de la región.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es