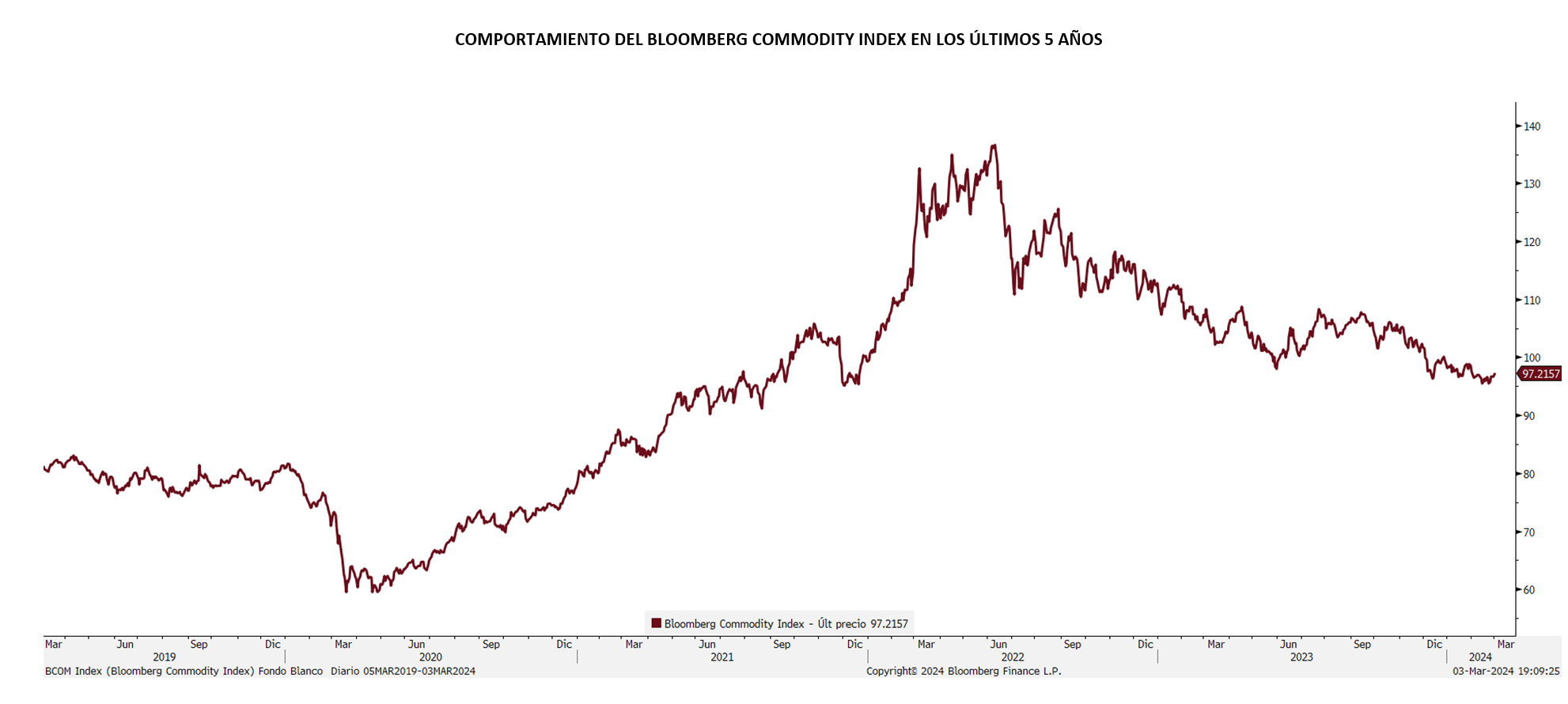

El fondo Renta 4 Latinoamérica se anotó en el mes de febrero un +0,6%, algo por debajo de su índice de referencia el S&P Latin América 40, que por su parte, sumó un +1,25% en euros. El fondo se vio perjudicado por el comportamiento del mercado mexicano, que descendió un 3,41% (un 2,38% en euros) en el mes. El resto de bolsas sudamericanas exhibieron un comportamiento más en línea con el resto de mercados globales. Así, la bolsa brasileña se anotó un 0,99% (un 0,69% en euros), mientras que la bolsa chilena sumaba un 7,73% ( un 4,4% en euros) y la bolsa colombiana terminaba plana en el mes. Por su parte el índice S&P del mercado peruano marcaba un 6% de ganancia el euros este mes donde alcanzó sus máximos históricos tras revalorizarse más de un 25% en los últimos 3 meses. Estas revalorizaciones, son especialmente meritorias dado que las bolsas de Latam, con la única excepción del mercado colombiano, se enfrentan a sus máximos históricos. El precio del petróleo, con una escalada superior al 10% en lo que llevamos de año, ejercerá un efecto beneficioso en economías como la brasileña o la colombiana y podría suponer un catalizador en próximos meses.

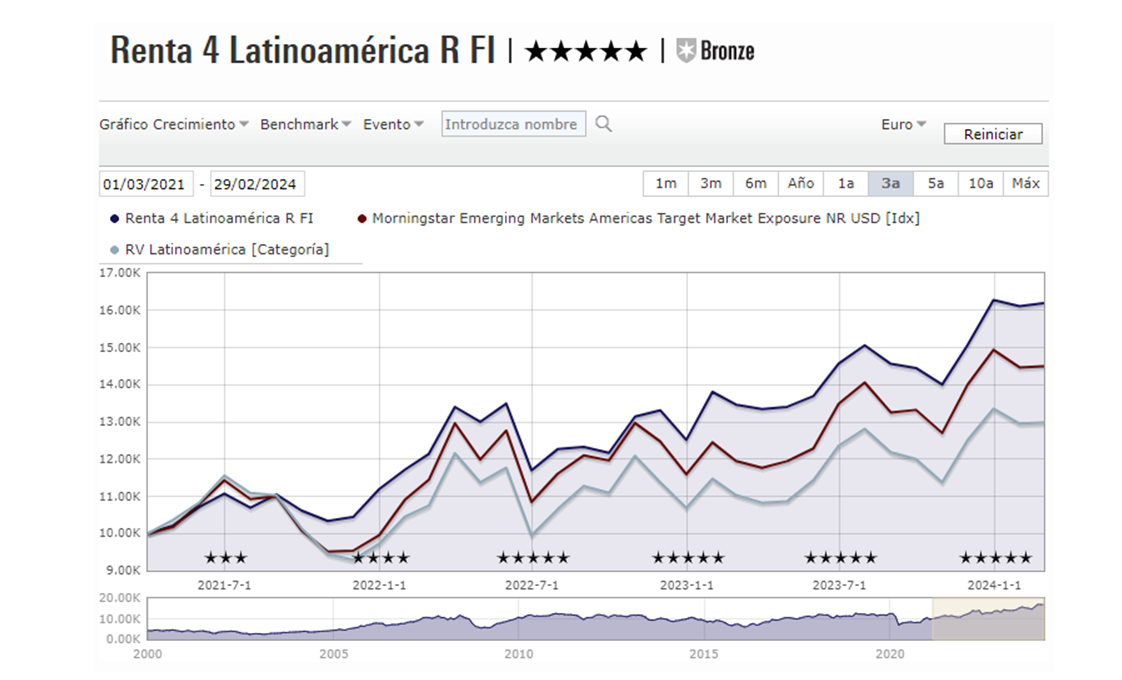

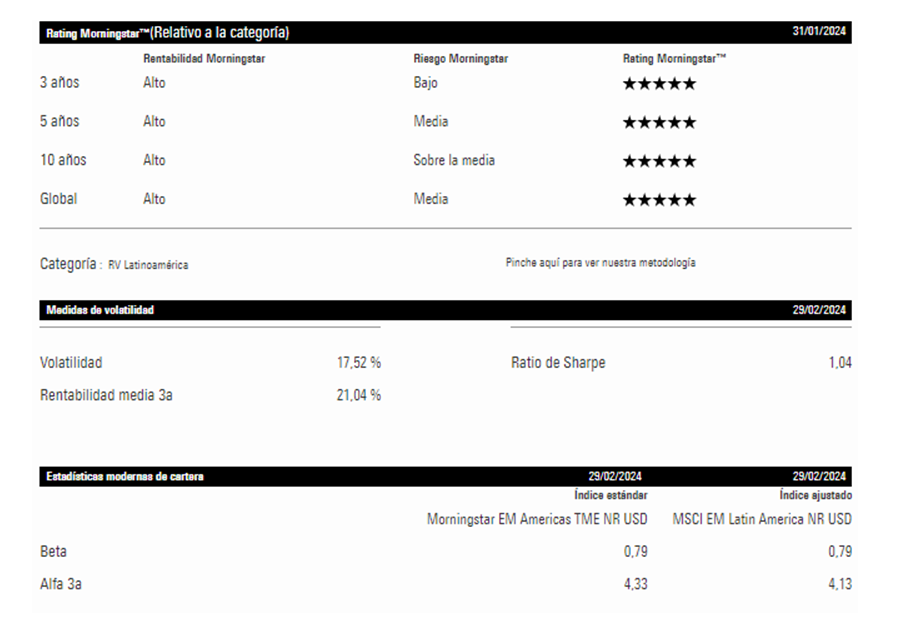

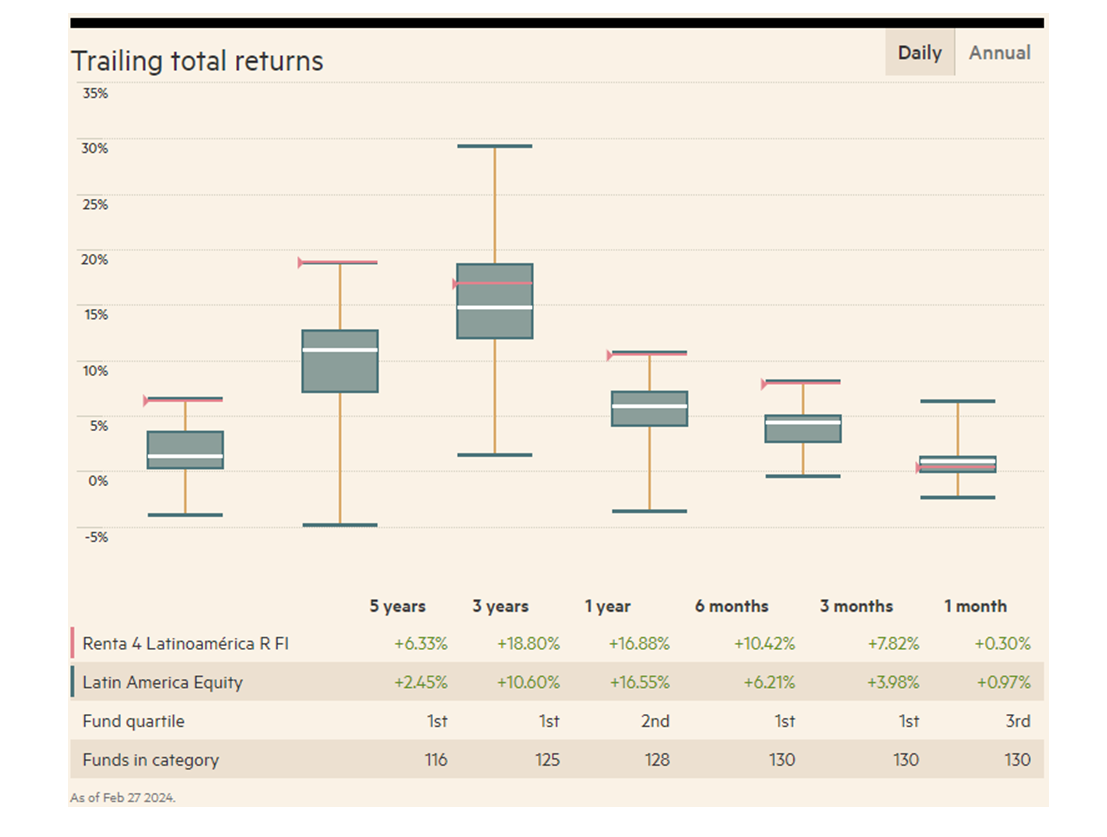

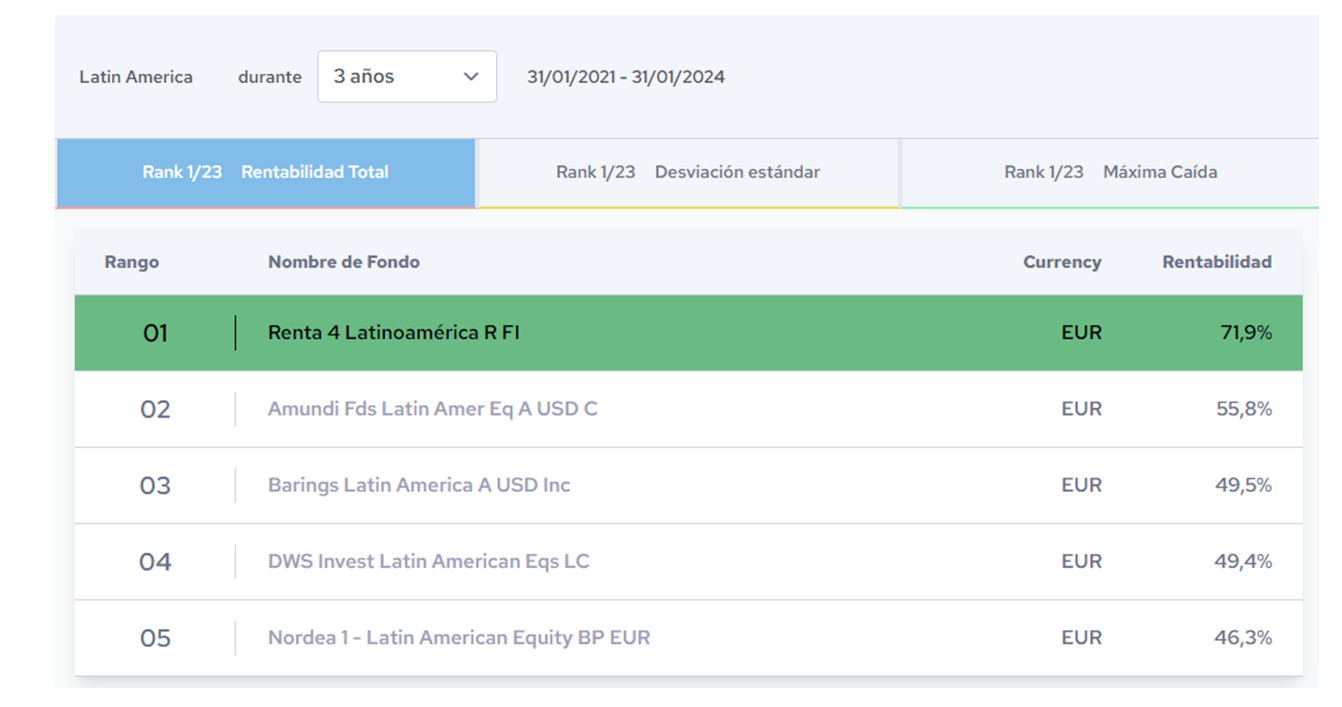

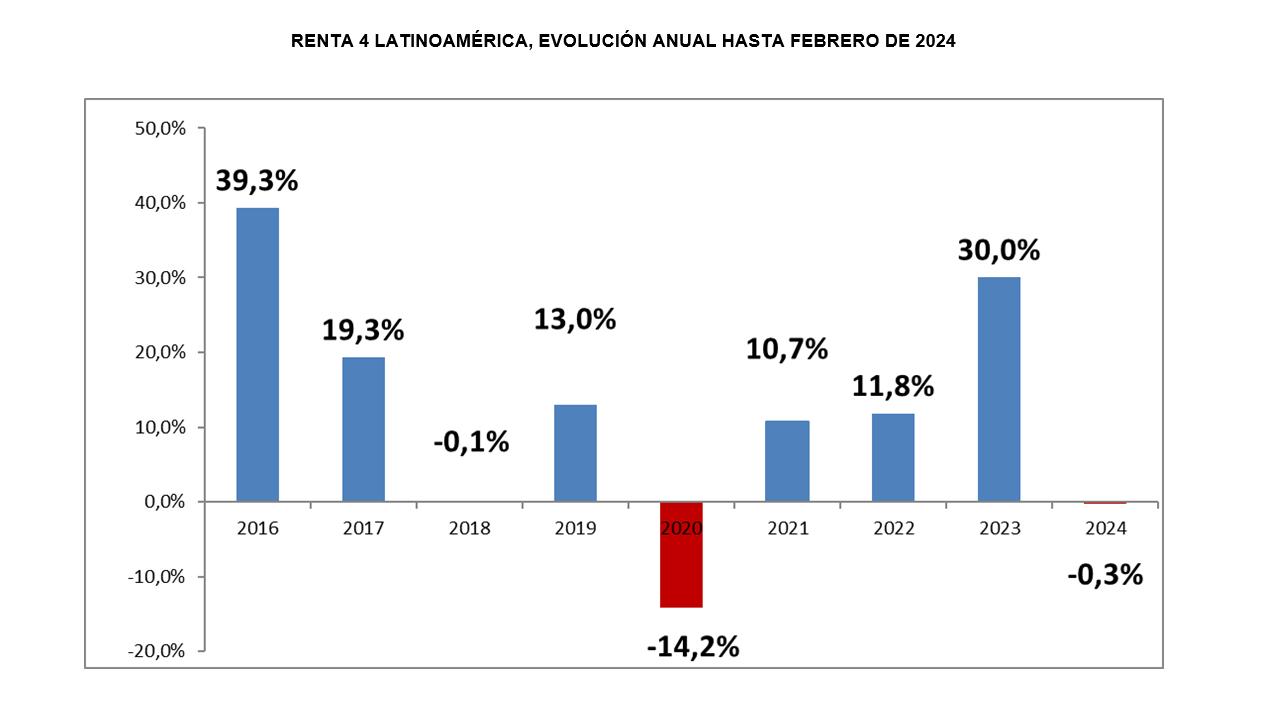

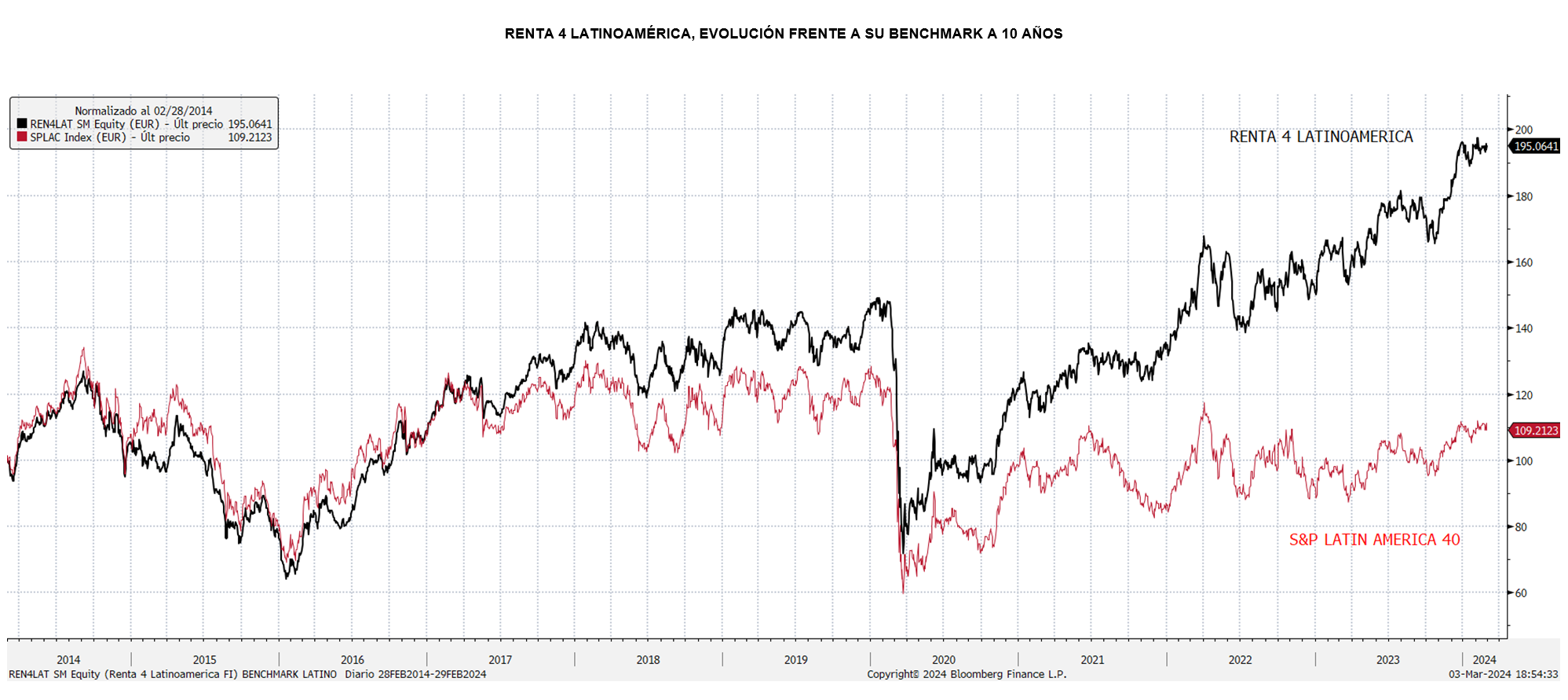

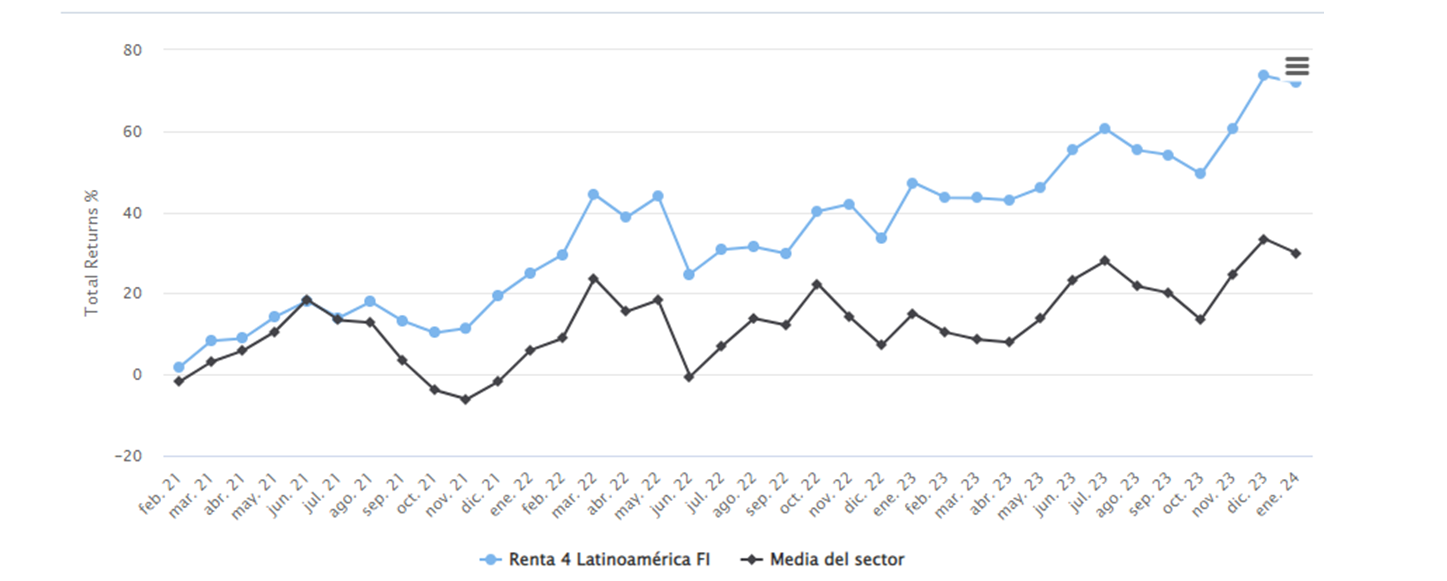

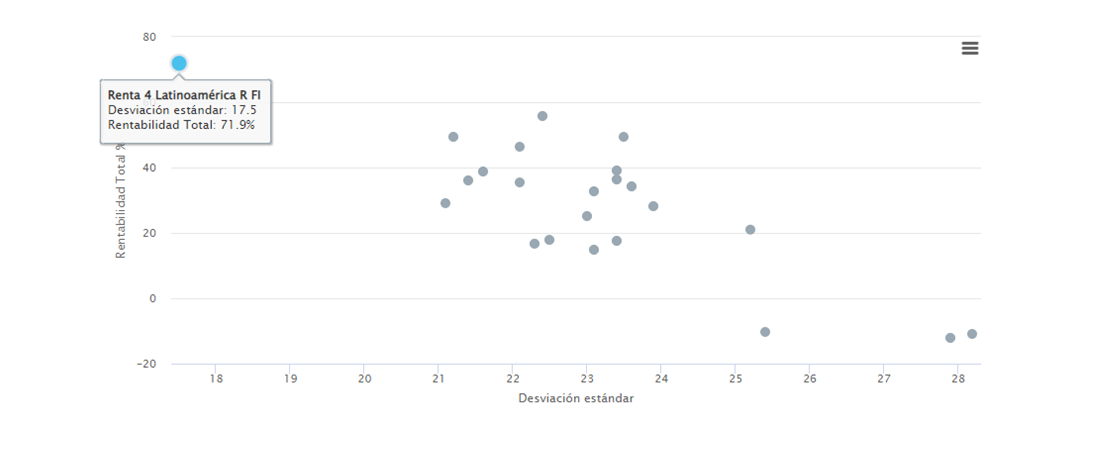

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 71,9% en los últimos 3 años (datos del cierre de enero de 2024) y ha sido calificado como un fondo 5 estrellas “Bronze” por parte de Morningstar.

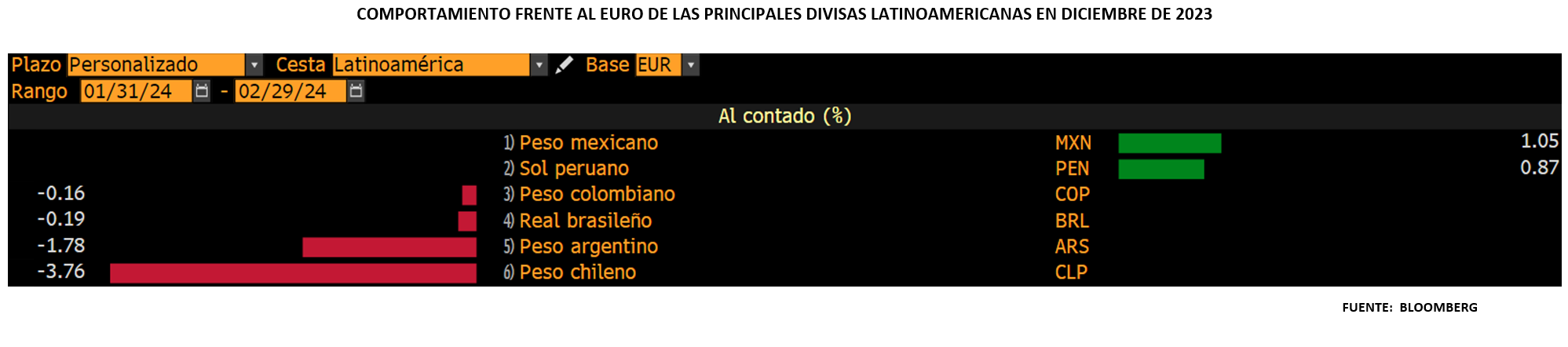

Hay que recalcar que este mes, las divisas se han mostrado algo más volátiles, con el sol peruano y el peso mexicano como únicas monedas con timidas revalorizaciones, frente al resto de divisas que se muestran estables o depreciándose.

Según las últimas proyecciones del Departamento de Asuntos Económicos y Sociales de la ONU (DESA), el crecimiento económico de los países de América Latina y el Caribe se desacelerará en 2024 hasta alcanzar solo un 1,6%, por debajo del 2,2% registrado en 2023. Esto marcaría el registro más bajo desde la contracción del 7,3% observada en 2020 debido a la pandemia. Los principales motores económicos de la región verán limitado su desempeño.

Se espera que Brasil crezca un modesto 1,6%, México un 2,3% y Argentina incluso se contraería un 3,3%. La inflación también se moderaría al 4,3% desde el 6,8% de 2023.

Entre los factores que explican esta desaceleración está el endurecimiento de las condiciones financieras globales, que socavará la demanda interna, así como la ralentización del crecimiento en China y Estados Unidos, que limitará las exportaciones latinoamericanas. Aun así, algunos países tendrían un buen desempeño, gracias al buen comportamiento del petróleo.

Ante este panorama, los gobiernos latinoamericanos deberán implementar políticas contracíclicas e impulsar la inversión para acelerar el crecimiento. De lo contrario, advierte la ONU, la región va camino a retomar la trayectoria de bajo crecimiento previa a la pandemia, con importantes riesgos a la baja.

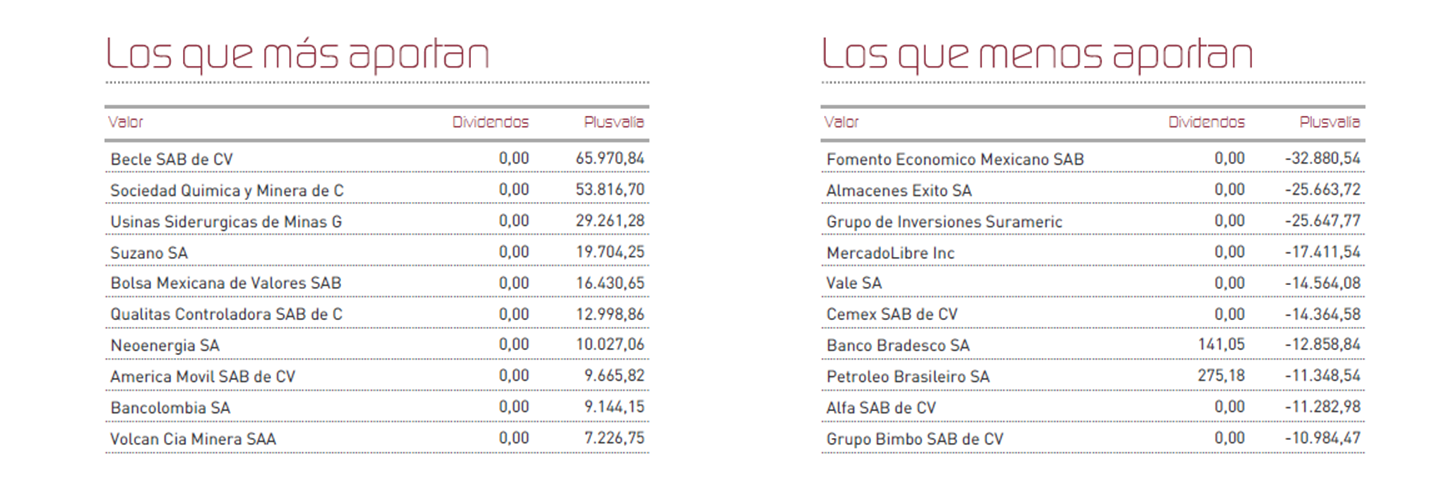

En la atribución de rentabilidades de febrero se observa el rebote en la industria de bebidas espirituosas y la remontada en los títulos de Becle (Tequila José Cuervo). Por otro lado, hemos asistido a cierta recuperación en la industria del Litio, donde esperamos reducción en los planes de expansión de las compañías, lo que ha impulsado los títulos de SQM, donde mantenemos una posición muy relevante. Otras compañías que han destacado han sido Usiminas, Suzano, Bolsa Mexicana, y Qualitas, entre otras. En el lado negativo, los títulos de Femsa sufrieron un fuerte varapalo tras la publicación de sus últimos resultados, que decepcionaron al mercado algo similar a lo ocurrido con los títulos de Mercado Libre.

En relación a cambios en cartera, este mes hemos reducido en America Móvil, Cemex, Tecnoglass, y Volcan entre otras. También nos hemos deshecho de pequeñas posiciones en títulos de menor relevancia como Americanas, BAC Holding, Axtel, o Sitios Latinoamérica. En su lugar hemos reforzado posiciones en Branco Bradesco, Ecopetrol, Geopark y Grupo Sura entre otros.

El fondo Renta 4 Latinoamérica sigue proporcionando mejores rendimientos que la media de su sector y con una excelente rentabilidad ajustada a riesgo:

Enfrentamos el próximo año, con unas perspectivas inciertas en el continente y con retos estructurales y de política macroeconómica en la región, por lo que cabe esperar una cierta ralentización de la economía de Latam durante lo que resta de año. En nuestro fondo, vamos a buscar una moderación de nuestra exposición a México en próximos meses para enfrentar el proceso electoral de junio en el país con una posición algo más defensiva ante un previsible repunte de la volatilidad que podría brindar nuevas oportunidades, mientras regiones como Colombia o Chile podrían servirnos de refugio en esta especie de transición hacia un 2025 que promete mejores tasas de crecimiento.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es