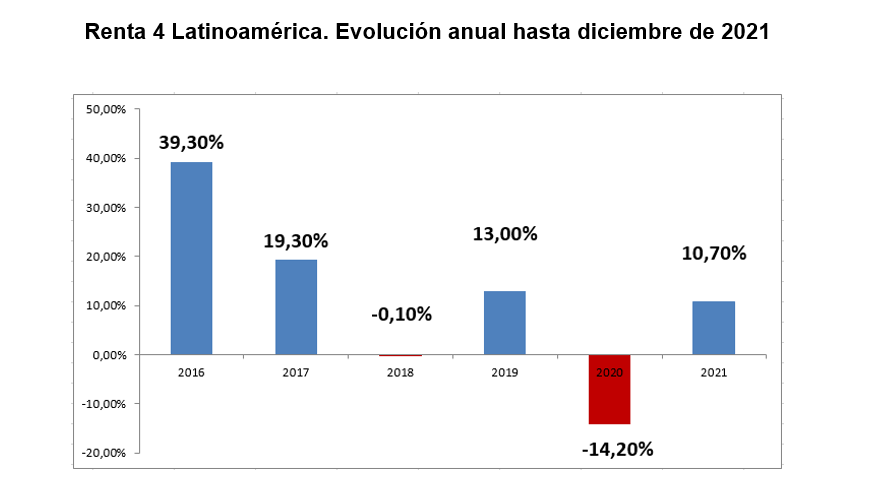

Renta 4 Latinoamérica cierra 2021 con un +10,7% de rentabilidad

El fondo Renta 4 Latinoamérica ha cerrado un magnífico mes de diciembre sumando un 7,2% de rentabilidad lo que le ha permitido cerrar 2021 con un meritorio 10,7% en un ejercicio muy complicado donde la pandemia, las perturbaciones políticas y las tensiones inflacionistas han puesto en aprietos a muchas economías, pesando en el comportamiento de mercados y divisas. Por su parte, el benchmark S&P Latin América 40 recuperado un 3,7% en su comportamiento medido en euros al más de la mitad que nuestro fondo. El desenlace de la segunda vuelta de las elecciones presidenciales en Chile ha marcado la agenda Latinoamericana, y el resultado no ha sido bien acogido por los mercados, debido al triunfo del joven candidato Gabriel Boric, un activista universitario de corte populista, que se ha alzará con el timón de uno de los países más importantes de Latinoamérica el próximo mes de marzo en mitad de una importantísima reforma constitucional. Su principal índice el IPSA retrocedió en el mes casi un 6% en euros. Por su lado, el mercado brasileño ha remontado algo tras su mal comportamiento de los últimos tres meses subiendo un +4,23% en euros gracias al mejor comportamiento del Real y de la recuperación de valores como Vale SA o Petrobras. Pero quizá el mejor comportamiento ha venido de la mano del mercado mexicano, Mexbol +11,54% en euros apoyado en un excelente comportamiento del peso mexicano y de Perú, que sigue remontando tras su descalabro postelectoral con un +4,51% en euros. Colombia, por su parte, ha mostrado un comportamiento discreto +0,88% tras un vertiginoso mes de noviembre marcado por las operaciones corporativas.

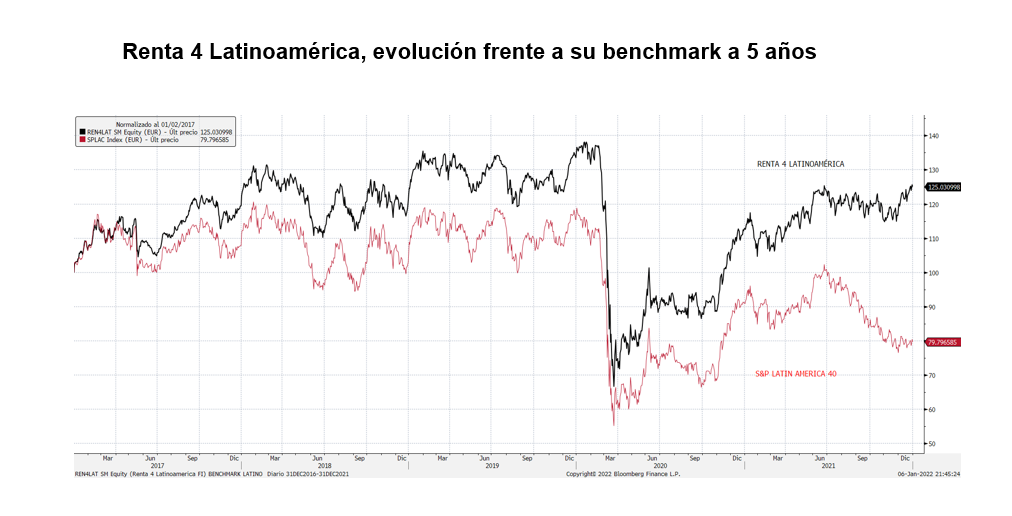

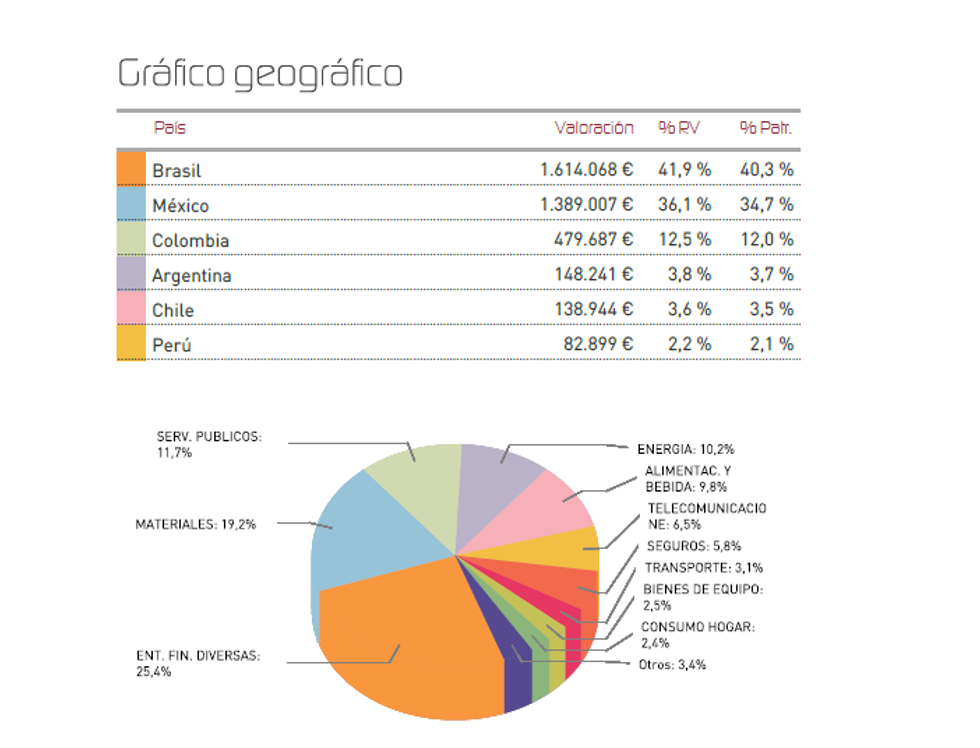

El fondo vuelve a superar con contundencia el comportamiento de su benchmark, al que supera en 45 puntos de diferencia en un período computable de 5 años.

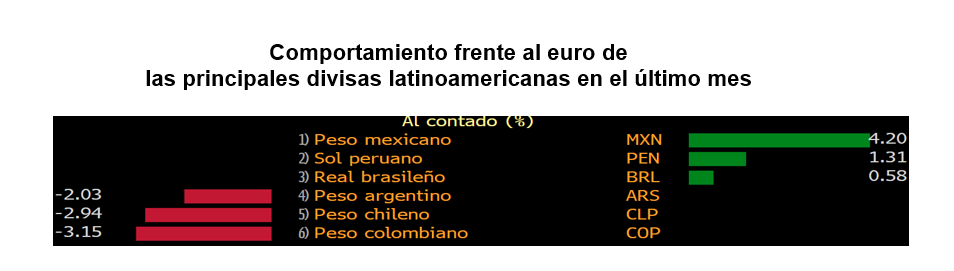

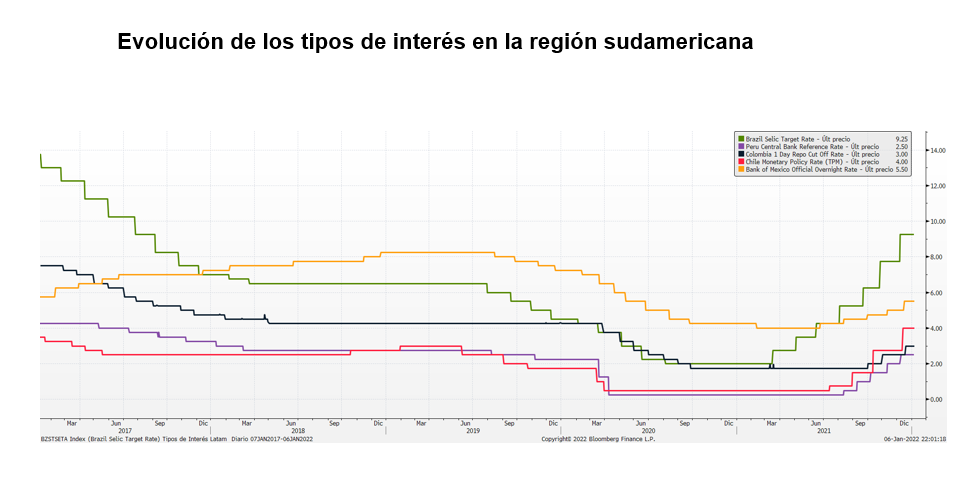

Las divisas se están comportando de forma algo más estable, aunque todavía se pueden apreciar retrocesos en monedas como la mexicana o la colombiana, que creemos serán transitorios y cuyo comportamiento puede verse respaldado próximamente por el avance de los tipos de interés que ya ha comenzado.

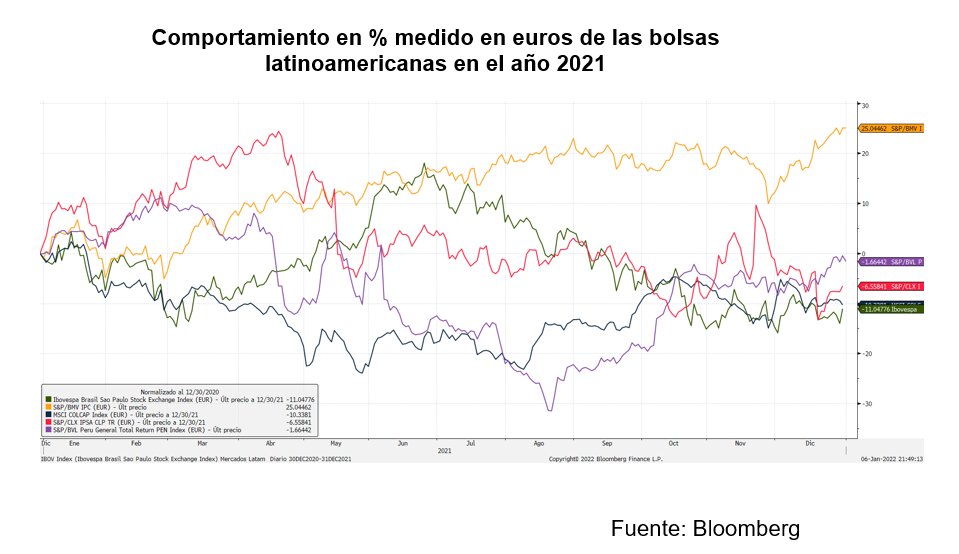

Durante 2021, el mejor comportamiento con muchísima diferencia lo ha registrado la bolsa mexicana, seguida del resto de bolsas más afectadas por las crisis sociales y políticas que ha ocasionado la pandemia. México, disfruta de un mejor desempeño, en parte gracias a su tradicional vinculación con la economía norteamericana.

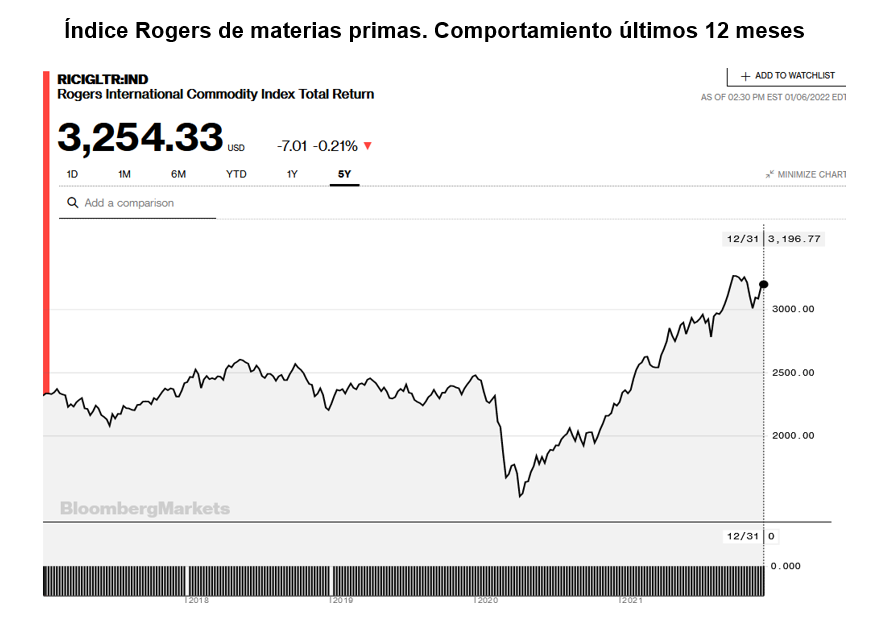

Y las materias primas, finalmente, han conseguido terminar en sus máximos de los últimos 5 años. Sin duda, esto se ha trasladado en forma de presiones inflacionistas, por lo que esta variable ha provocado consecuencias contradictorias, mayores beneficios para empresas y gobiernos, pero subidas de tipos de interés tempranas, que podrían terminar por impactar en las economías.

En diciembre hemos disfrutado de los beneficios que ha proporcionado la OPA sobre Sudamérica. Por el contrario, hemos sufrido daños en compañías chilenas, debido al riesgo político. En contra de lo que esperábamos, hemos visto descenso en títulos del sector financiero. Por otro lado, la controversia por un contrato intraempresas del grupo Iberdrola, ha pesado en los títulos de su filial brasileña Neoenergía.

Mientras tanto, hemos seguido asistiendo a subidas de tipos de interés por parte de todos los bancos centrales de la región.

Durante el mes hemos desinvertido la totalidad de la posición en la compañía Nutresa, aprovechando los precios alcanzados tras la OPA. Por otro lado, hemos desinvertido en Embraer, tras su fuerte revalorización al calor de la mejora de expectativas de la industria y sus acuerdos con otros actores relevantes del panorama aeronaútico. En su lugar, hemos reforzado posiciones en Eletrobras, en Fomento Económico Mexicano, el Bancolombia en la bolsa de valores Mexicana, y en las tecnológicas Mercado Libre, XP y Pagseguro Digital.

De cara al ejercicio 2022, creemos que vamos a presenciar una recuperación de los mercados emergentes que este año han tenido un peor comportamiento. El mayor control de la pandemia al que podríamos asistir en 2022, permitiría una fuerte recuperación de la demanda tanto externa como interna en los países de la región con repercusiones muy positivas para estas economías, cuyas bolsas cotizan con fuerte descuento debido al pesimismo y a la preocupación por la deriva política. En este contexto, cualquier mejora o datos que supere las expectativas, podría tener una acogida muy positiva en los mercados.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es