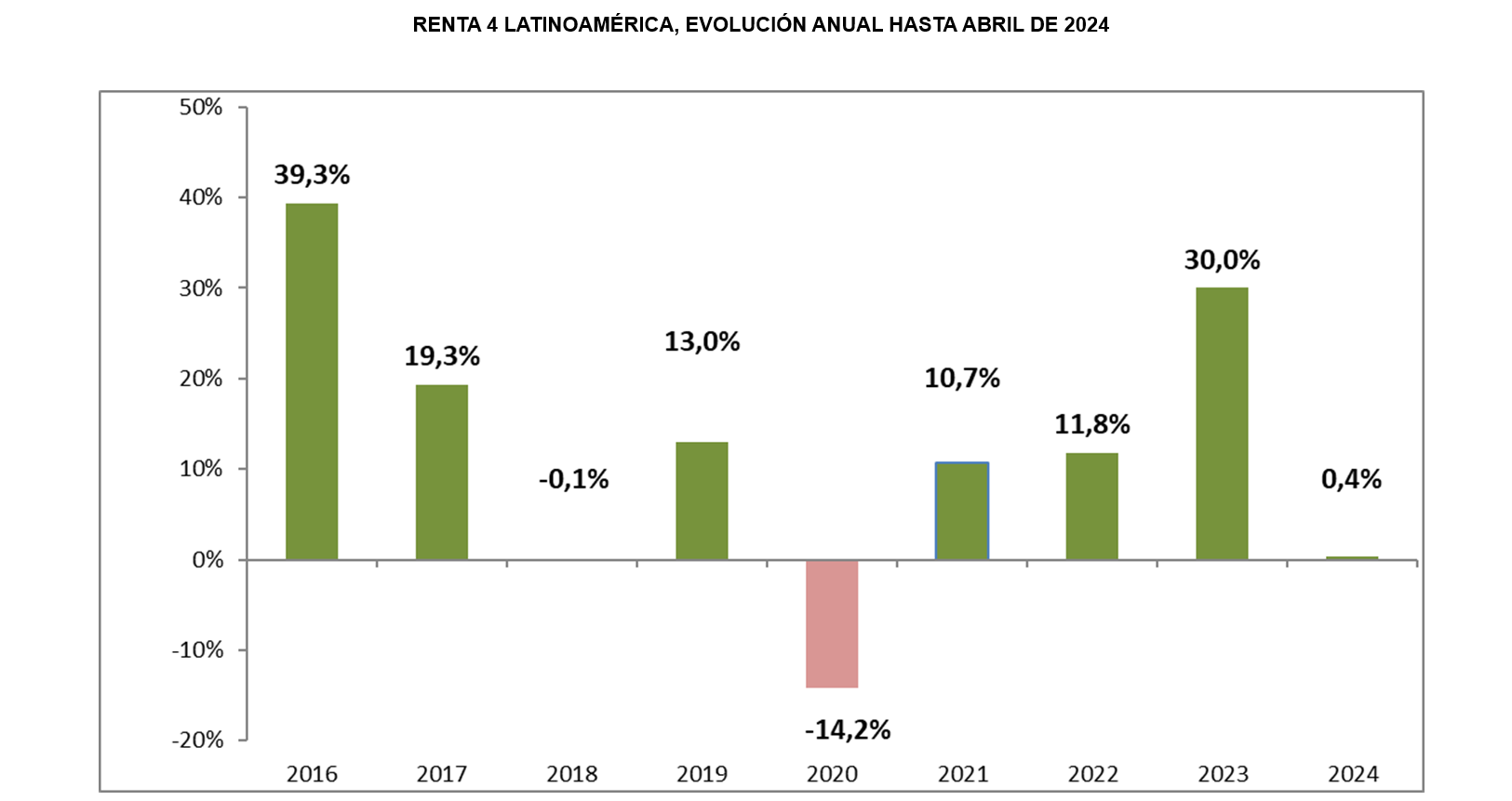

El fondo Renta 4 Latinoamérica se dejó en el mes de abril un -0.8%, acumulando un +0.4% de rentabilidad en lo que llevamos de año. Su índice de referencia, el S&P Latin América 40, por su parte, mostró un peor comportamiento al bajar un -2.6% en euros y acumular en 2024 una caída del -3.6 % en euros. El mes de abril ha quedado marcado por el retraso en las expectativas de bajadas de tipos de interés, lo que ha lastrado las bolsas y los mercados de deuda a nivel mundial.

Tras un primer trimestre de 2024 positivo para las principales bolsas de la región, a excepción de la brasileña, el comienzo del segundo trimestre ha ofrecido resultados más modestos. En positivo, el S&P peruano revalorizándose un 3.16%, el IPSA chileno un 2.53%y el Colcap colombiano un +2.10%; y en negativo, la bolsa mexicana medida por el Mexbol y la brasileña por el Bovespa, caían un 3.08% y un 4.11% respectivamente durante el mes. Tras las fuertes subidas de los tipos de interés por parte de los bancos centrales en busca de controlar la inflación, la economía mundial sigue enfrentando desafíos, con una proyección de crecimiento del 3.2% para 2024, según el Fondo Monetario Internacional (FMI). La economía de América Latina y el Caribe se quedan por detrás según las últimas previsiones del Banco Mundial: se espera un crecimiento del 2.3% para 2024 y del 2.5% para el año próximo. La revisión al alza del pronóstico de crecimiento refleja una demanda externa más fuerte debido a mejores expectativas de crecimiento en EEUU y China, así como un mayor gasto gubernamental.

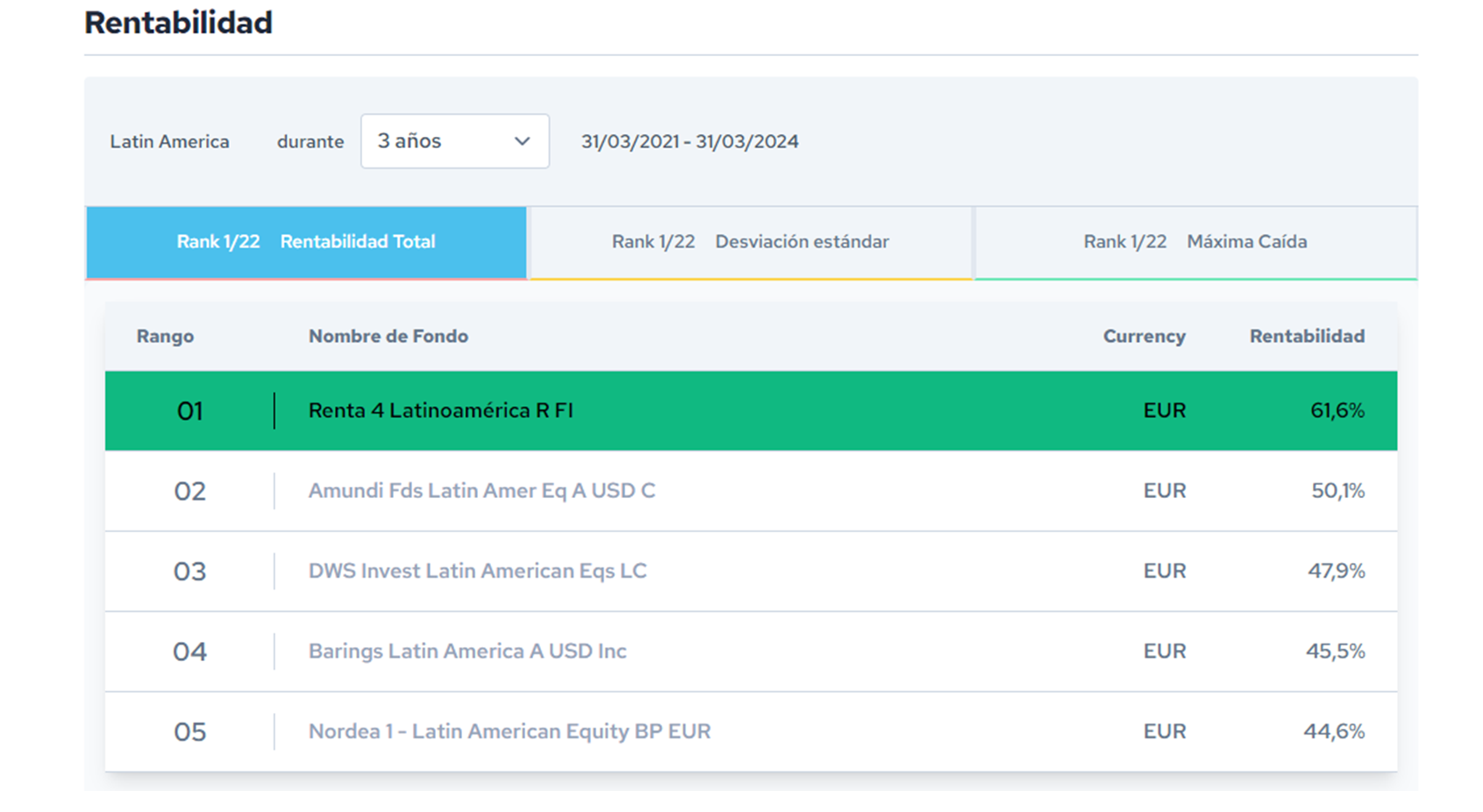

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 71,9% en los últimos 3 años (datos del cierre de enero de 2024) y ha sido calificado como un fondo 5 estrellas “Bronze” por parte de Morningstar.

Se espera moderación en el ritmo de crecimiento de la tasa de inflación, convergiendo hacia los objetivos de los bancos centrales, por lo que es de esperar que los bancos reduzcan las tasas y de esta forma se estimule el crecimiento de la economía local también. Las distintas economías latinoamericanas han demostrado resiliencia ante los distintos retos a los que se han tenido que enfrentar durante los últimos años: la pandemia, una subida vertical de los tipos de interés para combatir a una inflación disparada, disrupciones en las cadenas de suministro e inestabilidad política, entre otros. Y consideramos que la región sigue contando con catalizadores para continuar creciendo, por su naturaleza exportadora a las principales potencias mundiales como China y EEUU, un consumo local que está sorprendiendo al alza, líder en producción de energía renovable y abundancia de materias primas. Además, es uno de los principales beneficiados del fenómeno “nearshoring”: externalización hacia otros países con salarios más bajos que en el país de origen pero que se encuentra relativamente cerca (por ejemplo: de Estados Unidos a México).

Destacar la importancia de las divisas en el comportamiento del fondo, que a su vez dependen de variables como el precio de las materias primas o cambios en los tipos de interés no esperados por el mercado. Durante el mes, las divisas han mostrado cierta volatilidad, con tan solo el peso chileno revalorizándose un 3.17%; en contraposición al real brasileño y el peso mexicano que se dejan más de un 2.33% y 2.27% respectivamente frente al euro. De cara a los próximos meses, podemos esperar que las divisas continúen debilitándose como consecuencia del inicio de bajadas de tipos de interés.

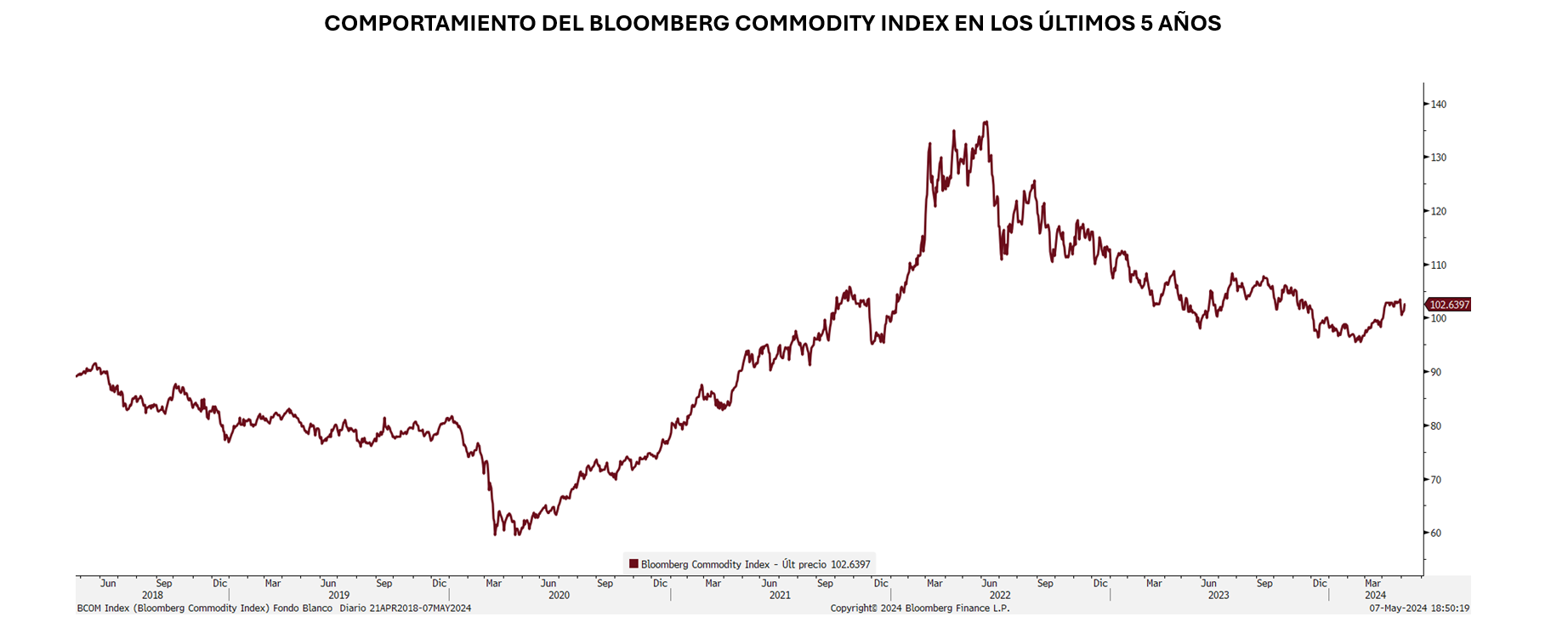

Otro de los principales catalizadores de la región de cara al medio plazo es la potencial revalorización de las materias primas. Como se muestra a continuación, el índice de materias primas de Bloomberg muestra como nos encontramos en niveles de hace dos años, pero sin embargo, los riesgos geopolíticos van en aumento con el conflicto persistente entre Rusia y Ucrania, así como en Oriente Medio.

En la atribución de rentabilidades del mes de abril, destacan en positivo las inversiones en la brasileña Petrobras, la mexicana Qualitas y la colombiana Grupo de Inversiones Sura. Por el lado negativo, el sector consumo ha lastrado la rentabilidad del fondo con caídas considerables en Becle y Femsa, así como en la entidad Bolsa Mexicana de Valores.

En relación a los cambios en cartera realizados durante este último mes, los únicos movimientos han sido el incremento de títulos de Ecopetrol y Gerdau. Estas dos operaciones han sido en busca de incrementar la exposición al petróleo tras el incremento de tensiones en Oriente Medio a través de la compra de Ecopetrol y al precio del acero tomando más posiciones en Gerdau.

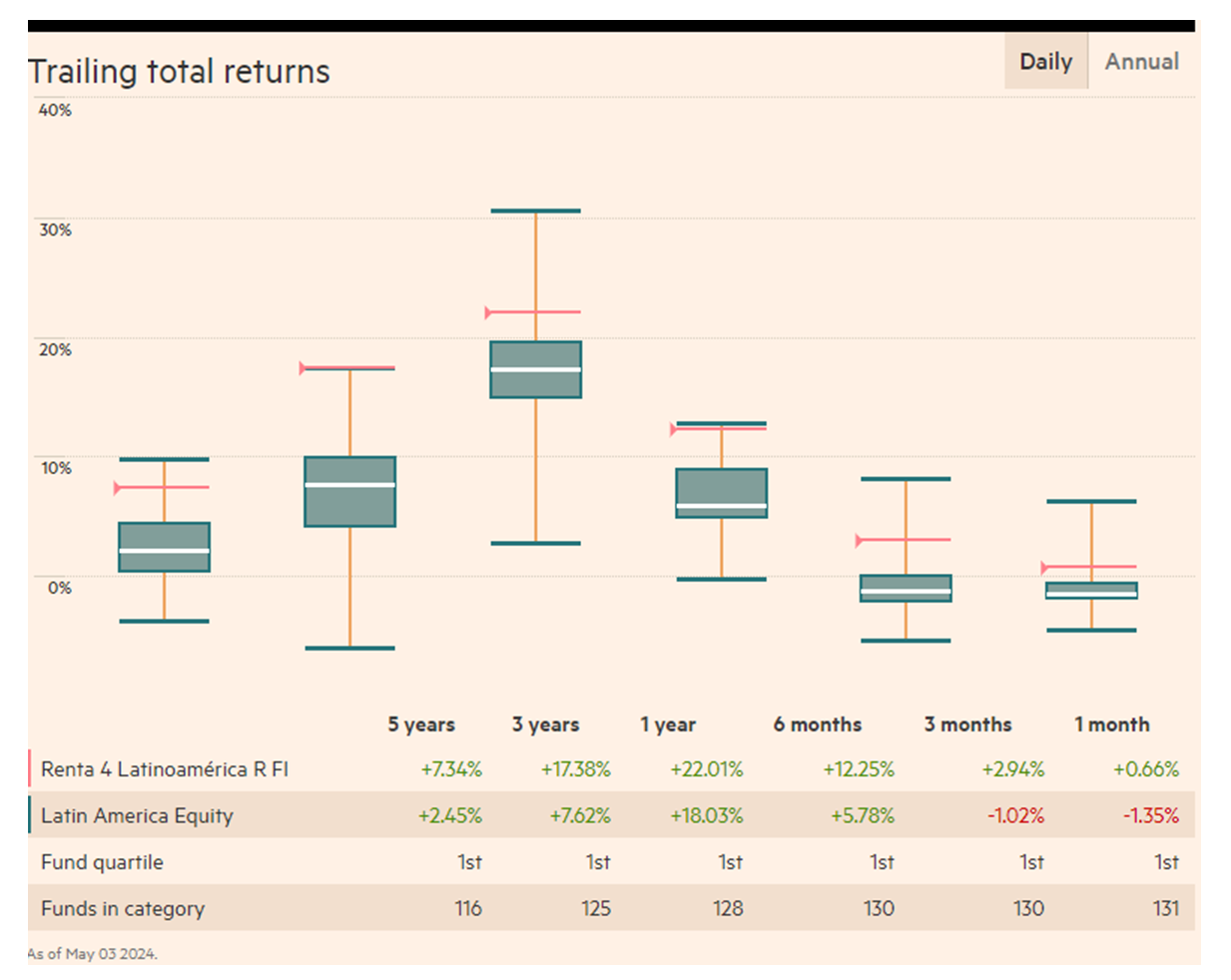

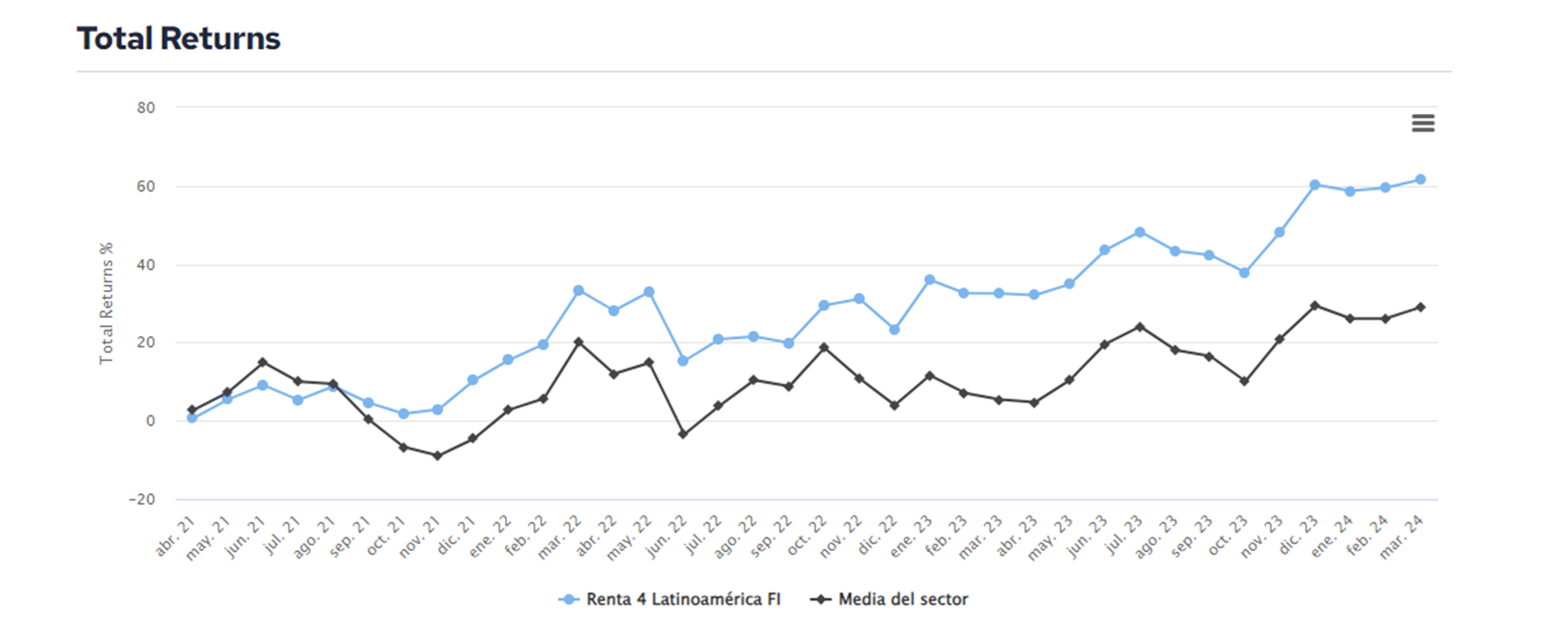

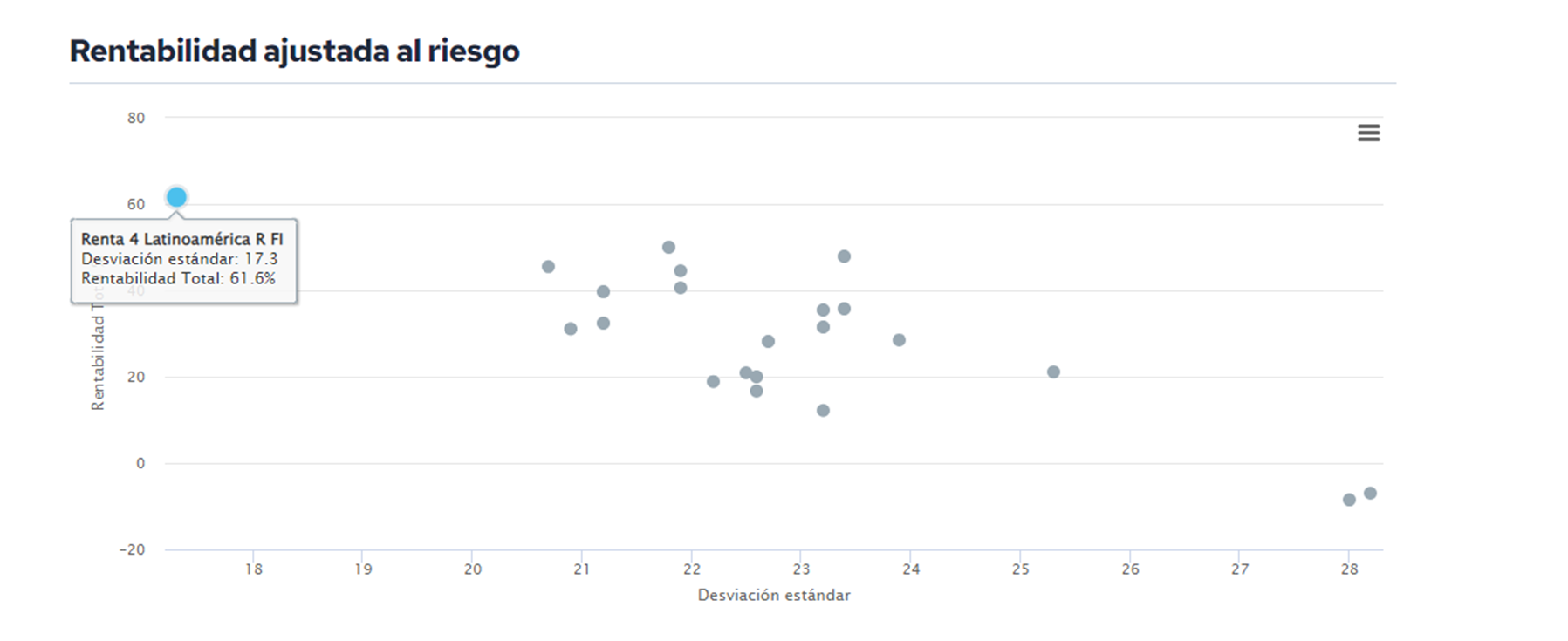

El fondo Renta 4 Latinoamérica sigue proporcionando mejores rendimientos que la media de su sector y con una excelente rentabilidad ajustada a riesgo:

Enfrentamos el resto del año con mucha expectación sobre lo que puede significar un rebote en los precios de las materias primas, que podrían retomar la senda al alza tras muchos meses de consolidación. Son numerosas las materias primas que vienen mostrando debilidad, como las materias agrícolas (maíz, trigo, soja, etc.) pero también las industriales, como el hierro o el acero. El fondo Renta 4 Latinoamérica tiene como estrategia para los próximos meses, tomar exposición a materias primas, reduciendo la exposición a compañías industriales mexicanas que podrían verse afectadas muy notablemente por la volatilidad del tipo de cambio, a medida que se acerquen las elecciones en los Estados Unidos.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es