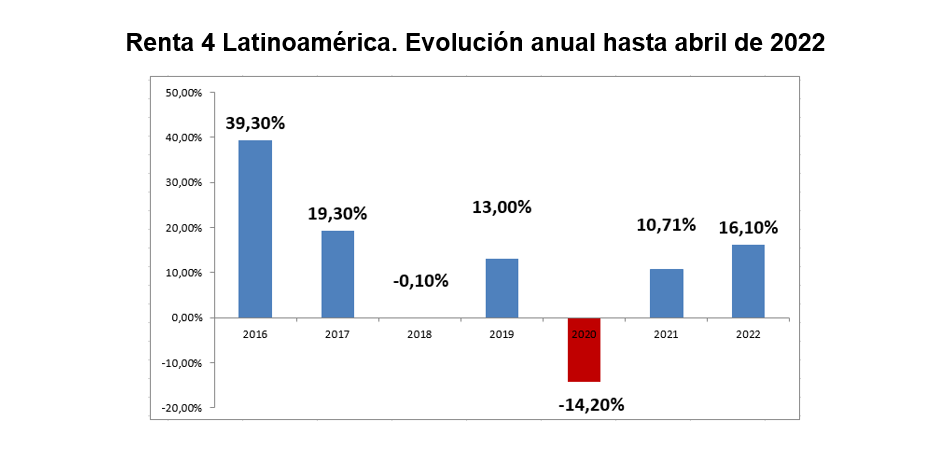

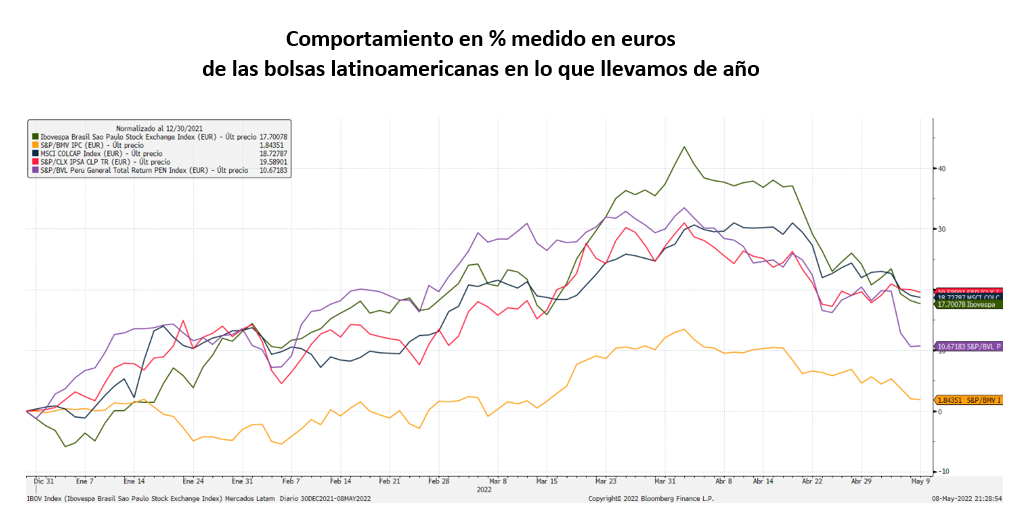

El fondo Renta 4 Latinoamérica ha retrocedido en el mes de abril un 3,9% dejando un acumulado del +16,1% de rentabilidad en un mes de descensos generalizados para renta variable global, que recoge así el deterioro cíclico al que estamos asistiendo como consecuencia del fuerte repute de la inflación y de la respuesta de los bancos centrales. En esta ocasión, ni siquiera el comportamiento ligeramente positivo del mercado de divisas ha sido capaz de compensar las tomas de beneficios que habíamos previsto en nuestro comentario del mes pasado, y que se producen en un contexto donde la renta variable latinoamericana había alcanzado cotas elevadas y había servido de refugio en un mal año para los inversores. El índice bovespa de Brasil retrocedió en el mes de abril un 9,6% en euros, mientras que el otro gran mercado de la región, México bajaba un 6,7% en el mes. Por su parte, los índices colombiano y chileno, mostraban un mejor tono relativo aunque también con descensos del 3,8% y del 5,9% respectivamente. Perú por su parte, se ha dejado un 7,4% en euros. Con este trasfondo el benchmark del fondo, el índice S&P Latinoamérica 40 de grandes compañías casi destruyó la rentabilidad conseguida en el mes de marzo, dejándose un 10,54%, más de seis puntos peor que el comportamiento de nuestro fondo. Como anticipábamos, creemos que éste movimiento es una toma de beneficios lógica para unos mercados que se habían visto muy impulsado por los niveles de precios alcanzados por las materias primas y ante las peores perspectivas de crecimiento a nivel global.

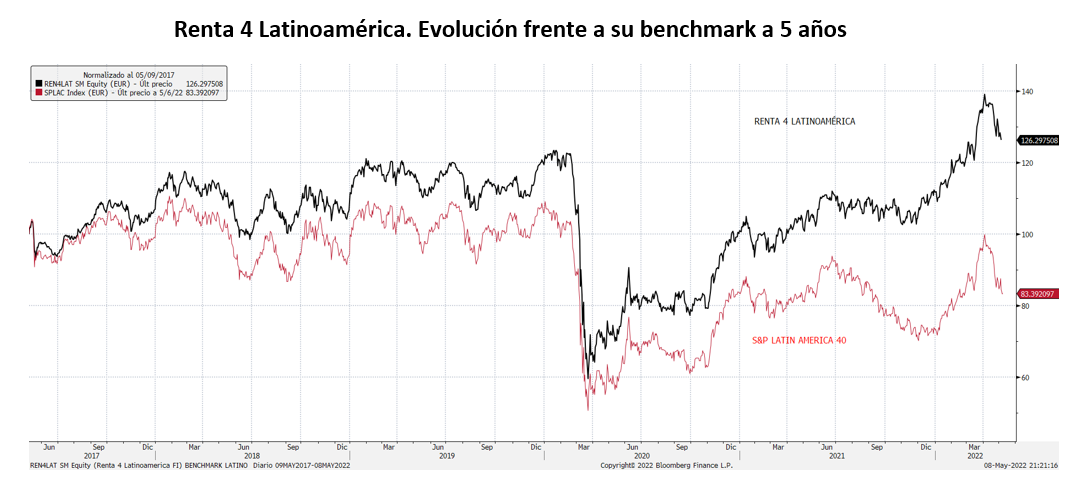

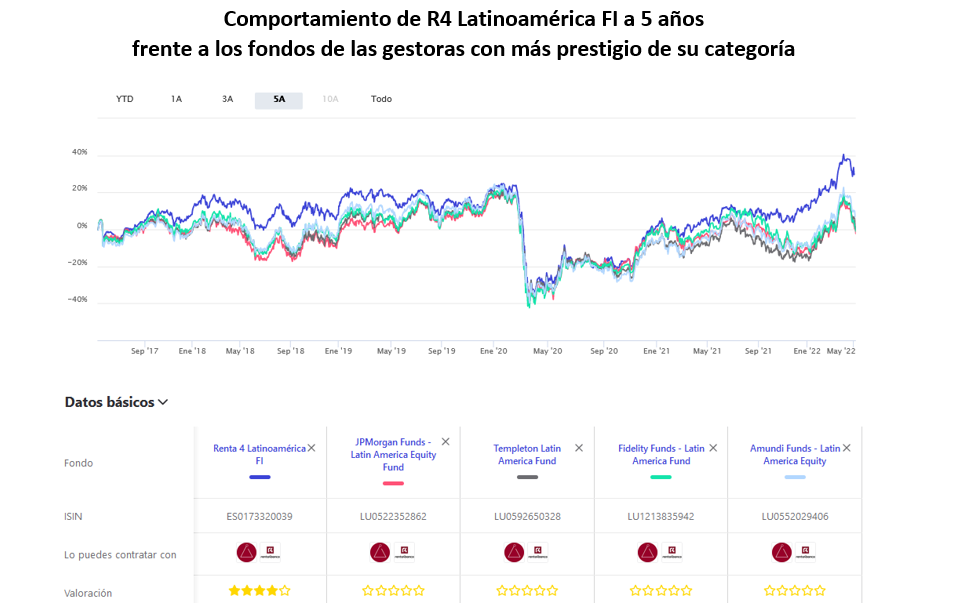

El fondo Renta 4 Latinoamérica es el fondo más rentable de la categoría RV Latam en un período computable de los últimos 10 años, según los últimos datos disponibles del cierre de marzo de Citywire.com, superando con contundencia a su Benchmark, el S&P Latin America 40.

Las divisas se han convertido en el principal "driver" de rentabilidad para el fondo. Prácticamente todas las divisas se revalorizaron frente al euro, con la única excepción del peso argentino donde en la práctica no tenemos exposición.

El mal comportamiento durante el mes de abril del mercado brasileño con una fortísima corrección ha puesto por delante en el comportamiento anual en euros a las bolsas chilena y colombiana, aunque por apenas un par de puntos de diferencia. Ha sido el comportamiento destacado del real brasileño el que está propiciando su fortaleza. Este año el peor comportamiento lo está marcando la bolsa mexicana con un rendimiento prácticamente plano en el año en euros, sin duda también influido por la menor fortaleza de su divisa, y por las complicaciones derivadas de la falta de suministros en muchas cadenas productivas, pero también por su menor exposición a las exportaciones de materias primas.

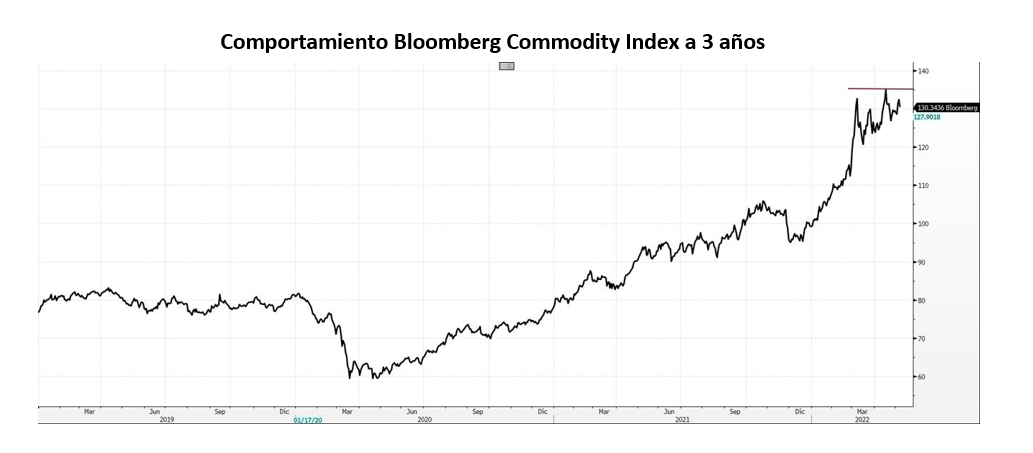

Y finalmente estamos apreciando también como algunas materias primas parecen haber tocado techo e iniciado las correcciones, como se puede observar en el comportamiento de los índices que miden su evolución en términos agregados.

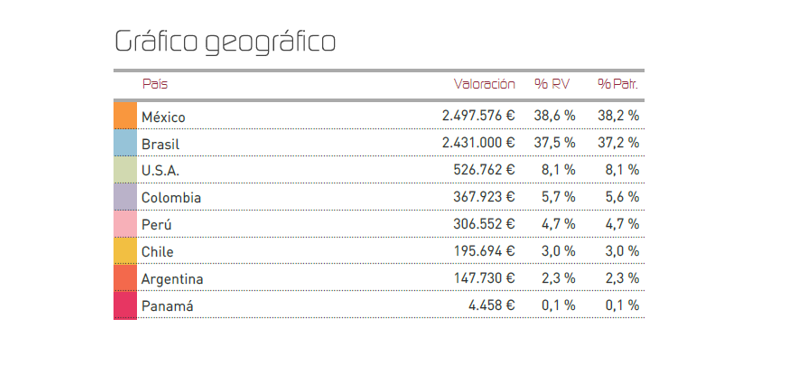

En relación a los cambios en cartera del fondo, hemos continuado aprovechando la entrada de nuevos capitales de inversión para reforzar las posiciones de Kimberly Clark de México y de Fomento Económico mexicano. Sin embargo, el grueso de la inversión nueva la hemos destinado a la adquisición de dos ETFs, el Ishares Latin América 40 y el Ishares MSCI Mexico Capped ETF. Como se puede comprobar el fondo está incrementando peso en México, que es el mercado más rezagado de la región en este 2022.

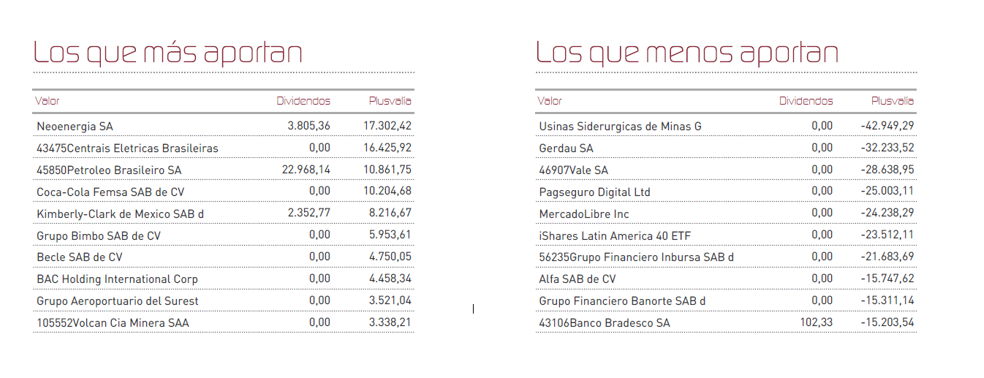

A pesar del peor comportamiento del mercado brasileño en abril, los valores que más rentabilidad han aportado al fondo han seguido siendo compañías brasileñas (Neoenergía, Eletrobras, Petrobras), aunque también algunas de nuestras recientes apuestas mexicanas como las efectuadas este mes nos han brindado buenos resultados. En el lado negativo, las mineras y metalúrgicas brasileñas, así como las compañías de tecnología han exhibido un comportamiento fuertemente negativo.

De cara a próximos meses, podríamos asistir a cierta alternancia por mercados y sectores y creemos que ahora mismo el potencial se encuentras en los mercados y títulos más rezagados. Por esta razón estamos comenzando a sobreponderar el mercado mexicano. La clave seguirá estando en la duración de la guerra de Ucrania, que hoy por hoy mantiene tensionados los precios de las materias primas, pero también en la forma en que los bancos centrales se enfrentan a este episodio inflacionista. Así, en el fondo estamos incrementando la diversificación vía índices y esforzándonos por encontrado compañías cuyas valoraciones nos permitan soportar mejor las turbulencias, dado el difícil contexto de evolución de las inversiones globales para este ejercicio.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es