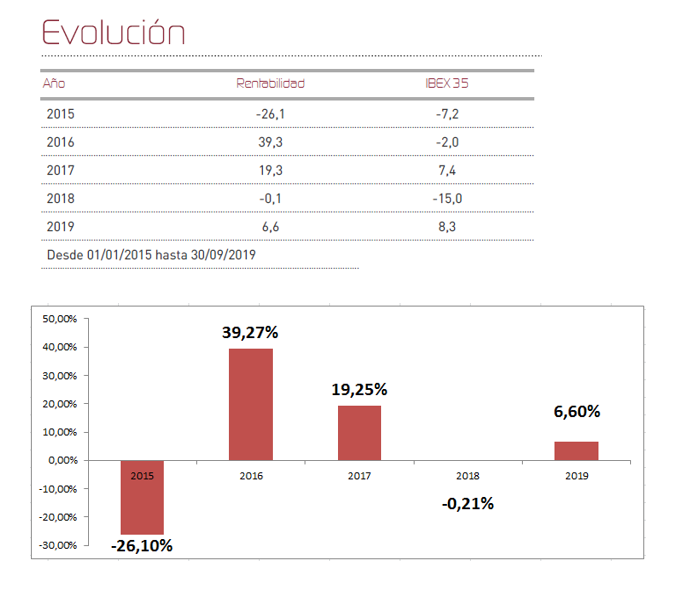

Renta 4 Latinoamérica +6,6% acumulado al cierre del tercer trimestre de 2019.

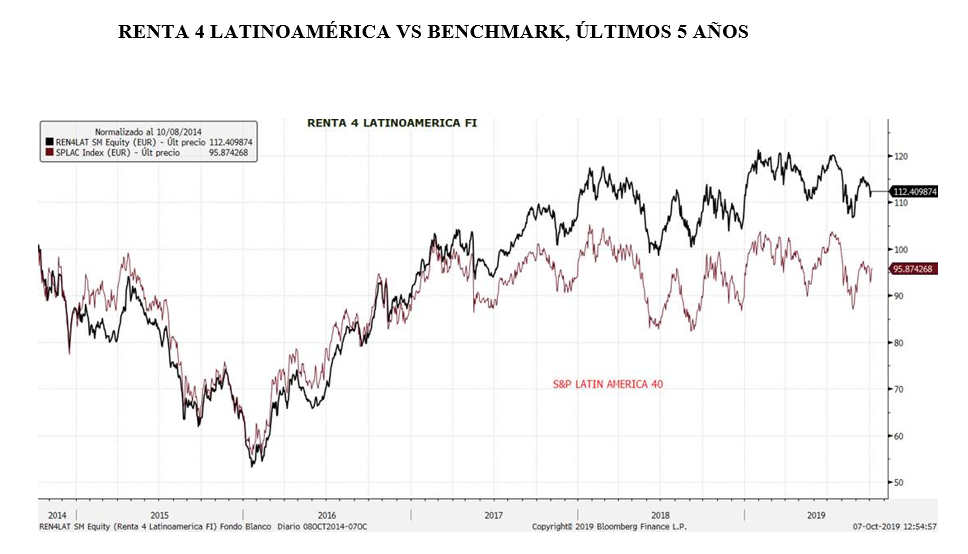

Renta 4 Latinoamérica FI ha finalizado el tercer trimestre del año con una rentabilidad acumulada del +6,6% tras anotarse en septiembre un 2,5% al suavizarse algo las tensiones comerciales y geopolíticas, apareciendo los bancos centrales también al rescate de una economía global que desacelera como consecuencia de múltiples amenazas (Brexit, aranceles...). El fondo sigue superando a su benchmark en un periodo de 5 años. Todos los mercados en América Latina añadieron rentabilidad durante el mes de agosto. Destacó Chile, con un repunte en el mes por encima del 5%. Perú, añadió en euros un 4,5% todo ello a pesar del episodio de inestabilidad política que ha llevado al Presidente de la república a disolver las cámaras y convocar nuevos comicios. México, gracias al buen comportamiento del peso mexicano, sumó un 3,29% en su rentabilidad medida en euros, una rentabilidad similar a la del mercado brasileño, que se ha situado en el 3,73% en euros. El mercado más discreto en rentabilidad ha sido Colombia con una rentabilidad del 1,2% que se queda en euros en un 0,2% debido a la depreciación del peso colombiano.

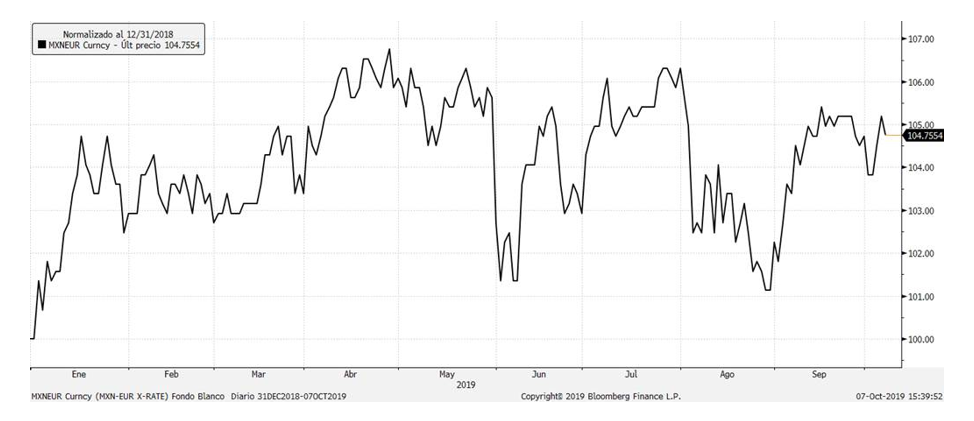

Ha sido un mes de pocas novedades en la región, más allá del conflicto político en Perú, y del avance en las reformas en Brasil, lo que está dando un buen soporte al mercado. Sin embargo, este mes ha sido quizá el buen comportamiento del peso mexicano, que acumula un 5% en 2019 y es el que ha permitido un mejor comportamiento de los títulos del mercado azteca. PESO MEXICANO Revalorización base 100 %:

Por atribución de rentabilidades, han destacado en su aportación positiva al fondo los títulos ligados al sector del petróleo y de la minería. El ataque con drones sufrido por unas importantes instalaciones petrolíferas en Arabia Saudí, afectando en un 5-10% a la producción global de petróleo, llevó a la mayor subida de los precios del crudo vivida desde el último shock del petróleo en la guerra del golfo, un 20% en apenas 2 sesiones, lo que ha supuesto cierto respaldo para la cotización de estas compañías. Algunas compañías mineras también han visto rebotar su cotización tras la última rotación de los inversores hacia valores algo más ligados al ciclo, recogiendo positivamente el talante algo más negociador de las delegaciones de EEUU y China en relación a la guerra que mantienen sobre los aranceles y otras cuestiones comerciales.

Para el mes entrante, el foco de atención se va a situar en Argentina, donde el 27% tendremos elecciones presidenciales, y donde hay muy pocas posibilidades para la reelección de Macri. La atención se centrará en el carácter radical o más moderado del nuevo Presidente, que probablemente será el candidato avalado por Crisitina Kirchner. El resto del continente estará pendiente de la recuperación de dinamismo de la economía chilena, del ritmo de implementación de las reformas en Brasil y del desenlace del episodio de inestabilidad en Perú, mientras México sigue mirando de reojo a EEUU, donde las posibilidades de un enfriamiento económico son ciertas aunque por el momento se ven alejadas en el tiempo debido a la fortaleza de su economía.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es