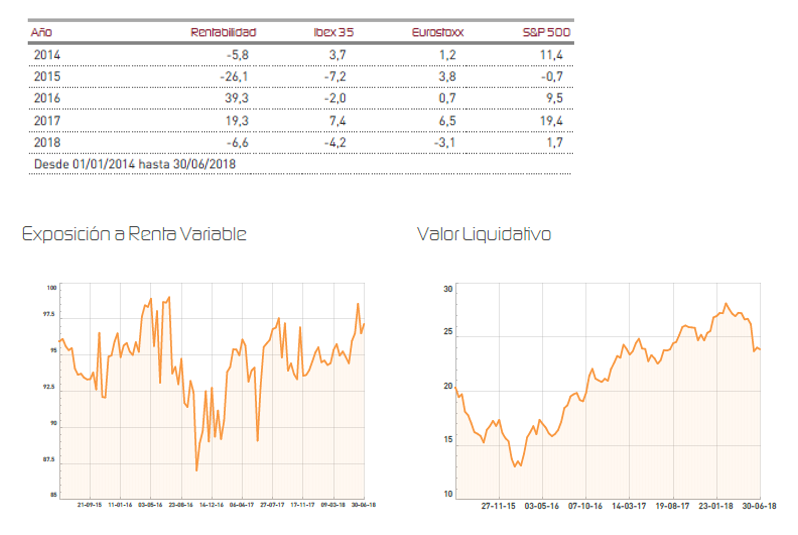

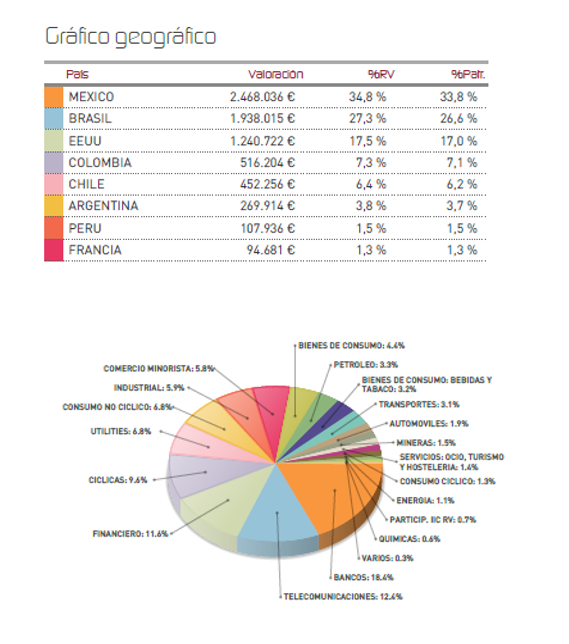

Renta 4 Latinoamérica descendió un 3,7% en el mes de junio, afectado por los problemas en Argentina y Brasil, a consecuencia de la fortaleza del dólar en un entorno de subidas de tipos de interés por parte de la Fed. La presión sobre los emergentes se intensificó este mes, debido a la escalada de proteccionismo comercial por parte de Estados Unidos que atemoriza a los mercados y que impacta con mayor dureza en China trasladándose al resto de países, especialmente aquellos con mayor desequilibrio en sus balanzas externas. La fuerte depreciación del peso argentino, obligó al país a solicitar ayuda de manera extraordinaria al FMI y el Banco de Brasil tuvo que intervenir en los mercados de cambios con el fin de estabilizar la caída del Real brasileño. A este respecto, la caída del fondo está ligada al mal comportamiento de los valores brasileños donde el Bovespa restó un 8,5% en el mes en euros. Igualmente, Chile (IPSA -6,06% en euros) y Perú (S&P Select Peru 4,12% en euros), registraron pérdidas abultadas. Por el contrario, México nadó a contracorriente avanzando un 7,68% en la antesala de sus elecciones a la Presidencia.

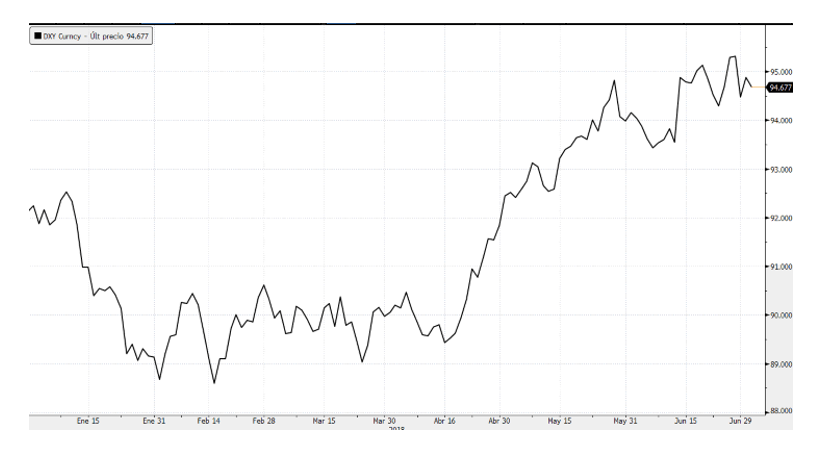

La fortaleza del dólar frente al resto de divisas, cuyo impulso viene provocado por el miedo a un incremento en las tensiones comerciales a nivel global y respaldado por el ciclo ascendente de tipos de interés de la FED, se encuentra detrás del castigo generalizado a los emergentes y de la salida de flujos de estas regiones que en algunos casos mantienen deudas en dólares y desequilibrios por cuenta corriente abultados. El nivel de estrés en el que se encuentran los mercados de cambios latinoamericanos han impactado de forma bastante negativa en los resultados de nuestras inversiones, un comportamiento que esperamos revierta a medida que descienda el conflicto comercial y se relaje el movimiento del dólar americano como activo "refugio".

Evolución del índice DÓLAR en 2018 (Fuente Bloomberg):

Este periodo ha estado dominado por la volatilidad, en parte por lo sucedido en los mercados de cambios, pero también por los procesos electorales que se han sucedido con una amplia incertidumbre y por los efectos que sobre el precio del crudo podría tener la cumbre de la OPEC, mantenida también a finales de este mes y que se ha saldado con una relajación de las cuotas de producción para suplir la menor aportación de Irán al bombeo de crudo. Pensamos que a medida que este escenario de elevada incertidumbre se vaya disipando los mercados emergentes en general y de Latam en particular, volverán a respirar.

Durante las caídas hemos visto salidas de flujos, al tiempo que nuestro fondo a aprovechado para apurar un poco el nivel de inversión hacia la zona del 97%, convencidos del potencial que puede brindar un eventual rebote. En el período, básicamente hemos reducido inversión en Brasil y nos hemos deshecho del ETF de Lyxor que invertía en la región, evitando así estar expuestos con una fuerte Beta y centrándonos en las posiciones a través de compañías que se iban a desenvolver mejor en este entorno bajista. También hemos bajado peso en petróleo, toda vez que pensamos que los niveles actuales del barril serán de fuertes resistencias. En el lado positivos, hemos disfrutado del mejor comportamiento de los valores por los que venimos apostando desde principio de año en México, como ALFA o Grupo Financiero Banorte. Otros valores de índole defensivo, tampoco lo han hecho nada mal, como El Puerto de Liverpool, o Fomento Económico Mexicano. En el lado negativo, los retrocesos de compañías más cíclicas como VALE, PETROBRÁS (esta tras la dimisión de su Presidente) o USIMINAS, junto al desastroso comportamiento del 3% de inversión que manteníamos en Argentina, han pesado en el comportamiento del fondo.

De cara al futuro inmediato, pensamos que el fuerte castigo a la renta variable Latam debería remitir como consecuencia de la menor incertidumbre y de una mayor estabilidad en el dólar frente al resto de divisas. Dado que la renta variable mexicana tenía ampliamente descontada la victoria de López Obrador en las elecciones presidenciales, pensamos que el comportamiento de la misma podría mejorar paulatinamente hasta final de año mientras que Brasil podría mostrar un comportamiento mucho más volátil.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es