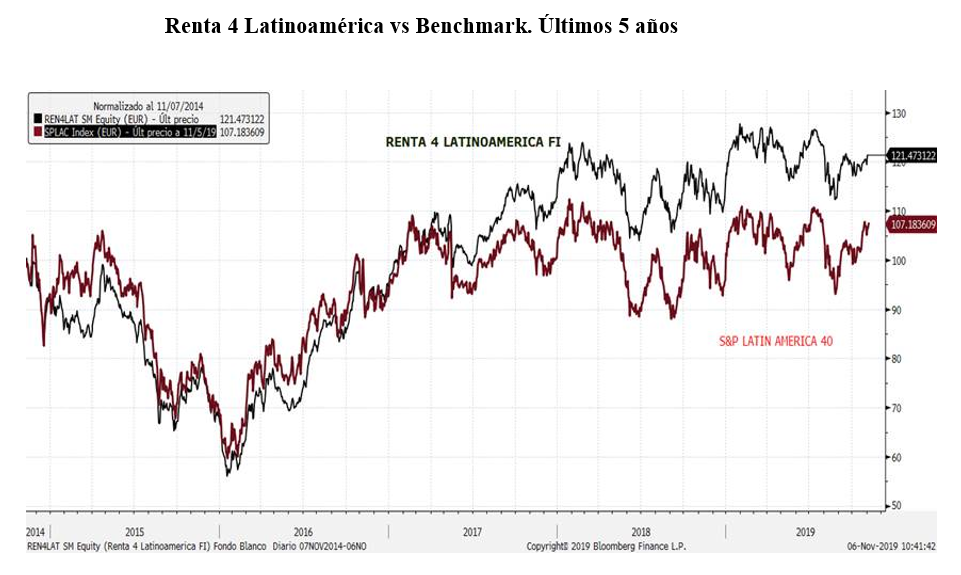

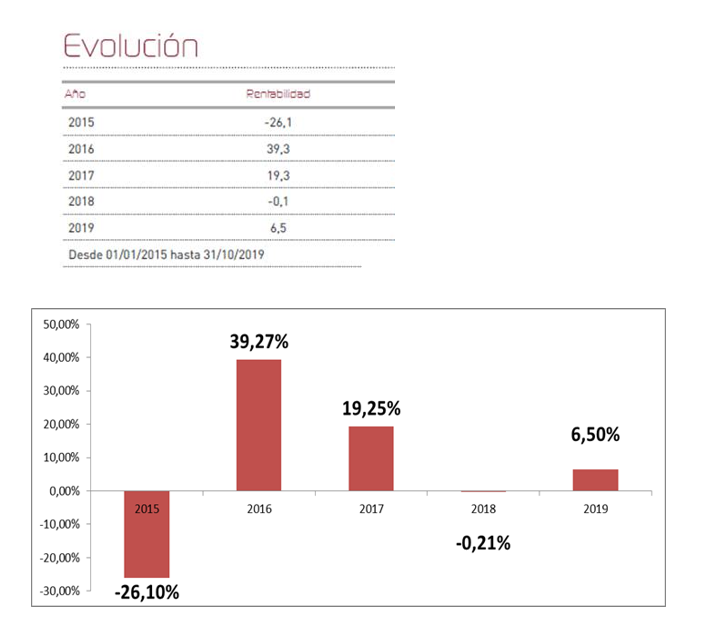

Renta 4 Latinoamérica FI ha finalizado octubre con una rentabilidad acumulada del +6,5% tras descender en octubre un 0,1% en un mes turbulento y conflictivo en el continente debido al descontento social con algunos gobernantes y al riesgo que supone la vuelta al peronismo en Argentina. Se ha notado de manera importante el castigo a la bolsa chilena y a su divisa debido a la fuerte crisis social y política que ha surgido sorpresivamente en Santiago de Chile. La inestabilidad no es un problema exclusivo de Chile, sino que se extiende también a otros países que aunque no invertimos en ellos generan alarma y minan la confianza de los inversores, como Bolivia o Ecuador. Así el resultado del fondo se mantiene gracias al mejor comportamiento de las bolsas más importantes, como Brasil, México y Colombia. Ésta última, donde además estamos sobreponderados frente a benchmark, destacó en el mes por ser la que añadió mayor rentabilidad (+4,46% en euros), permitiendo así compensar el peor comportamiento del resto de bolsas.

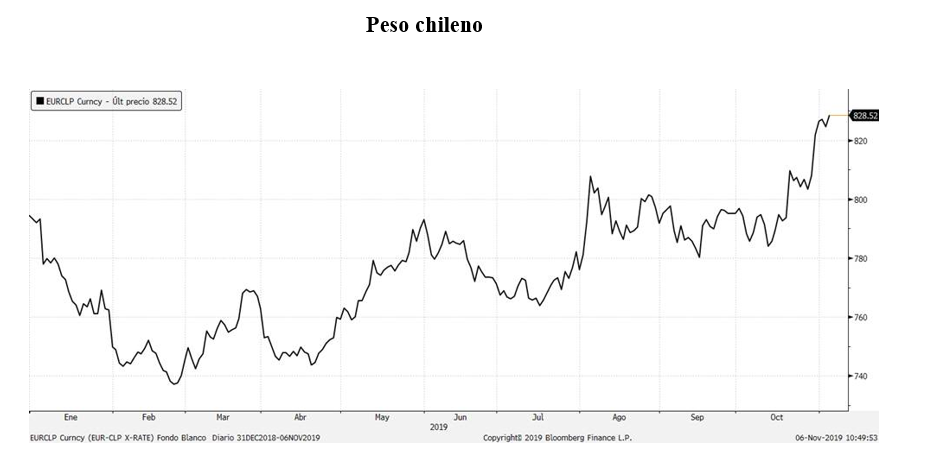

El deterioro de la situación en Chile, está provocando una intensa depreciación del peso chileno, que desde principios de año se deja más de un 4% frente al euro cotizando a 828,5 unidades por euro.

Por atribución de rentabilidades, han destacado la aseguradora mexicana Qualitas gracias al buen desempeño de su negocio al que ya nos tiene habituados, y la petrolera estatal brasileña Petrobras recogiendo así la mayor estabilidad en los precios del crudo. Otro sector que ha disfrutado de un buen comportamiento es el de minería, toda vez que se van despejando algunas cuestiones referentes a la guerra comercial que mantienen EEUU y China, y donde ya hay un principio de acuerdo en varias fases que permite augurar un desenlace satisfactorio de las negociaciones. La bajada de tipos a la que acabamos de asistir por parte de la Reserva Federal, también ayuda a las dinámicas de la región, teniendo en cuenta que una parte muy importante de la deuda del continente está denominada en dólares.

Los cambios que hemos efectuado en cartera han sido escasos, y fundamentalmente se han centrado en salir de la exposición que teníamos a Argentina, deshaciéndonos de los títulos de la filial de BBVA en el país, tomar beneficios parciales a la exposición que mantenemos a Colombia vía ETF, y la venta de títulos de Almacenes Éxito, sujetos a una operación corporativa de adquisición por parte de la Brasileña Compañía Brasileira de Distribucao, y donde ya no había nada que ganar. El resto de ajustes han sido sendas ventas tomando también beneficios en la distribuidora farmacéutica mexicana Genomma LAB, y en Lojas americanas.

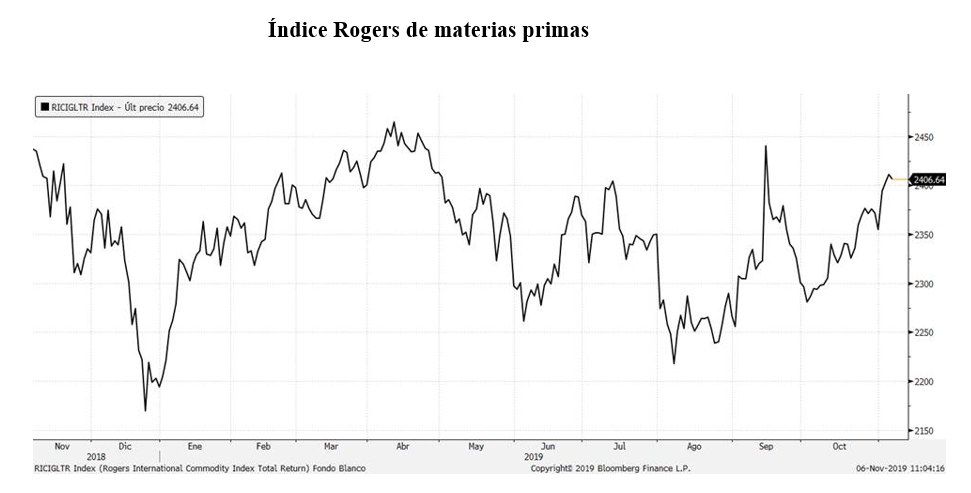

Ciertamente américa latina no está brillando especialmente en los mercados en este ejercicio. A la inestabilidad política se le une la falta de tracción de la economía y los efectos perniciosos de la guerra comercial que perjudica notablemente a esta región que depende de forma importante de los precios de las materias primas. Como se puede observar a 12 meses vista, el comportamiento del mercado de commodities medido por el índice Rogers es prácticamente plano.

Enfrentamos la recta final de año con optimismo, ante la posibilidad de que los emergentes lideren las subidas en próximos trimestres, beneficiados por la menor incertidumbre global, el apoyo de los bancos centrales y la resolución de los conflictos comerciales, encarando un ejercicio 2020 donde las elecciones Presidenciales en los Estados Unidos, van a marcar la agenda y van a condicionar de algún modo la política económica. América Latina sigue mostrando valoraciones atractivas en un contexto donde el resto de mercados cotizan a múltiplos exigentes y por encima de sus medias históricas. Cobra sentido, por tanto, incorporar posiciones en Latam como parte de nuestro portfolio, de forma que nos ayude a diversificar nuestra inversión.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es