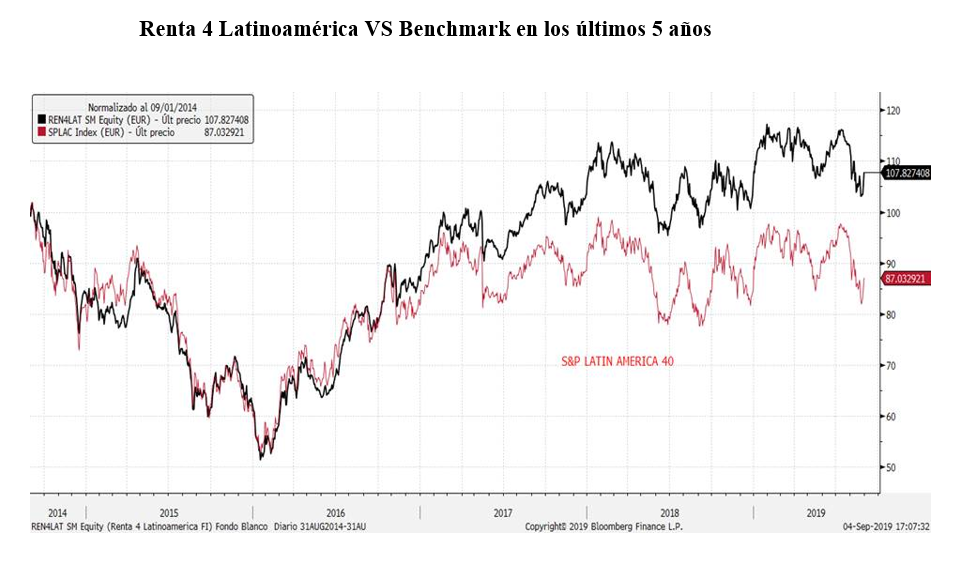

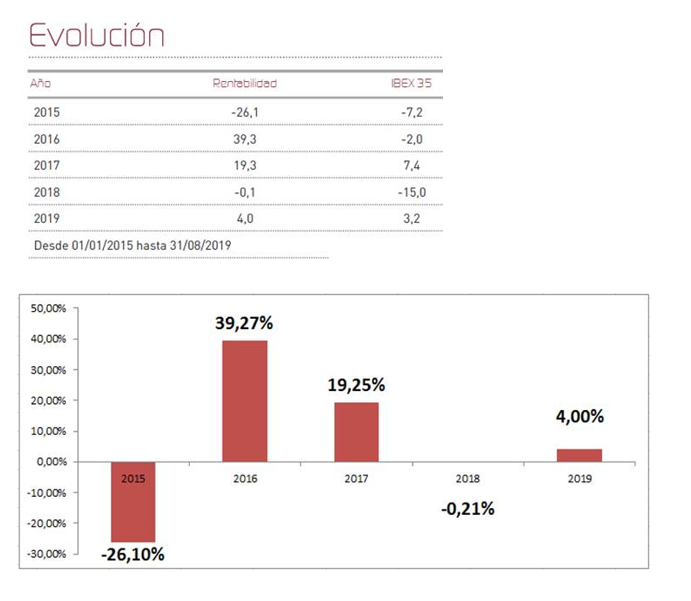

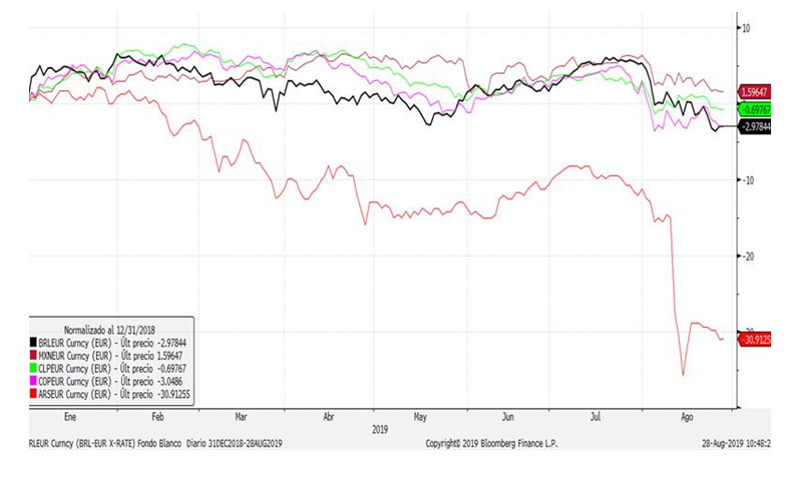

Renta 4 Latinoamérica FI ha finalizado el mes de agosto con una rentabilidad acumulada en el año del +4% tras perder casi 5 puntos en el último mes como consecuencia de las tensiones comerciales y geopolíticas. A pesar de ello, el fondo supera a su benchmark, el índice S&P Latinoamérica 40 medido en euros, en un 1% en lo que llevamos de año. Prácticamente todos los mercados en América Latina perdieron rentabilidad durante el mes de agosto, salvo el mexicano, que si se ajusta por divisa ha quedado plano en dicho período. Destacó, por lo llamativo de sus pérdidas, el descalabro de Argentina, con pérdidas en divisa local del 41,5% en agosto, pero del 55,78% si las contabilizamos en euros. Aunque más perjuicio para el fondo han causado los abultados recortes en Brasil debido a la debilidad del real brasileño, lo que llevó a descender a su índice principal en euros algo más de un 8% fruto de las dudas sobre el crecimiento económico y de la inestabilidad política y comercial. El mercado colombiano, por su parte, se dejó según los datos de su índice principal un 2,6% de rentabilidad en euros, debido también al comportamiento bajista de su divisa. El resto de mercados tuvieron también comportamientos negativos medidos en euros: Chile -4,9%, Perú -7,3%.

Durante el mes, el comportamiento de las divisas frente al euro, explica también en cierto modo el deterioro de la rentabilidad, a pesar de que en este ejercicio estamos observando un mejor comportamiento del peso colombiano, que sin embargo ha cedido el testigo al real brasileño como divisa que vuelve a depreciarse. La nota dramática, como no puede ser de otra forma, la pone el peso argentino, que lleva una caída del orden del 30% frente a las divisas fuertes.

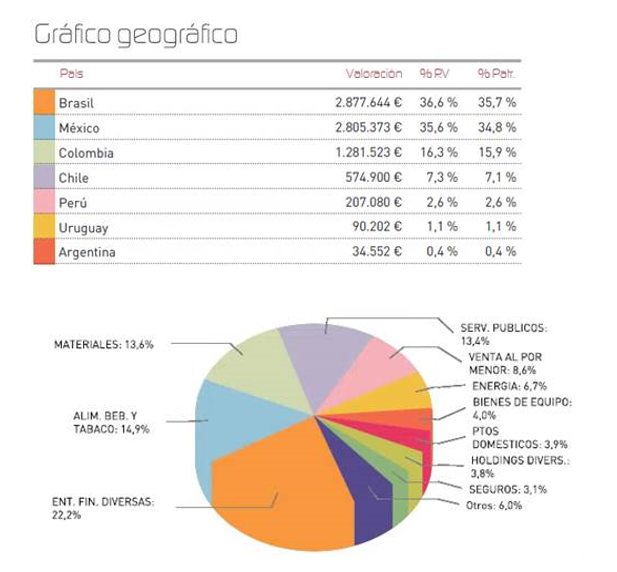

La actualidad ha pasado desde luego por las turbulencias en Argentina. Las elecciones primarias donde se ha destacado el buen resultado del aspirante a la presidencia de la República, Alberto Fernández, el candidato peronista que goza del favor de Cristina Fernández de Kirchner, ha puesto a los inversores en alerta y provocó una fuerte depreciación del peso mexicano en los mercados de cambios, generando una tremenda presión en los mercados. Este episodio se une a una decepcionante trayectoria económica del país de la mano de Macri, cuyo Gobierno fue recientemente asistido por el Fondo Monetario Internacional y cuyo préstamo de 57.000 millones de USD, no desembolsado totalmente, ya está en entredicho. La presión ha hecho estallar la deuda gubernamental que ha sido declarada por las agencias de rating con la calificación de "default selectivo", en lo que podría suponer la octava suspensión de pagos del país en su historia y en la última década. La exposición de nuestro fondo a la renta variable argentina, era muy baja, pero debido a las fuertes pérdidas soportadas tampoco ha resultado del todo anecdótica, por lo que ha supuesto una pérdida del 1% para nuestro fondo.

La cuestión fundamental, sin embargo, y la que ha pesado en los mercados éste mes, y no sólo los sudamericanos, es la guerra comercial que mantienen Estados Unidos y China, donde la falta de avances y la entrada en vigor de nuevos aranceles en medio de declaraciones cruzadas poco alentadoras, han provocado un renovado temor por parte de los inversores a que su impacto termine por hacer descarrilar la economía. Las políticas proteccionistas van a seguir siendo fuente de "ruido" en los mercados en lo que resta de año, pero por otra parte es la razón que está llevando a los bancos centrales a ajustar sus políticas monetarias y a diseñar nuevos estímulos que proporcionen un soporte adicional a la economía.

Hemos realizados muy pocos cambios en la cartera durante el mes, y dichos cambios han venido motivados por la necesidad de mayor tesorería. No obstante, hemos aprovechado los recortes para reforzar algunas posiciones en valores importantes a precios que hemos considerado atractivos, como en la minera fabricante de hierro más importante del mundo, Vale, en el grupo cervecero Ambev, o la cadena minorista Lojas Americanas.

De cara a final de año, pensamos que veremos un nuevo impulso en los mercados, que recogerán favorablemente el sesgo más acomodaticio de los Bancos Centrales.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es