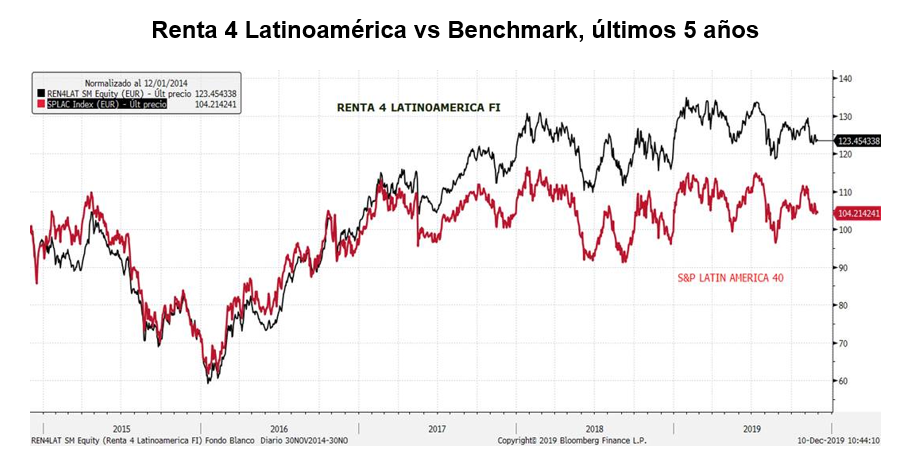

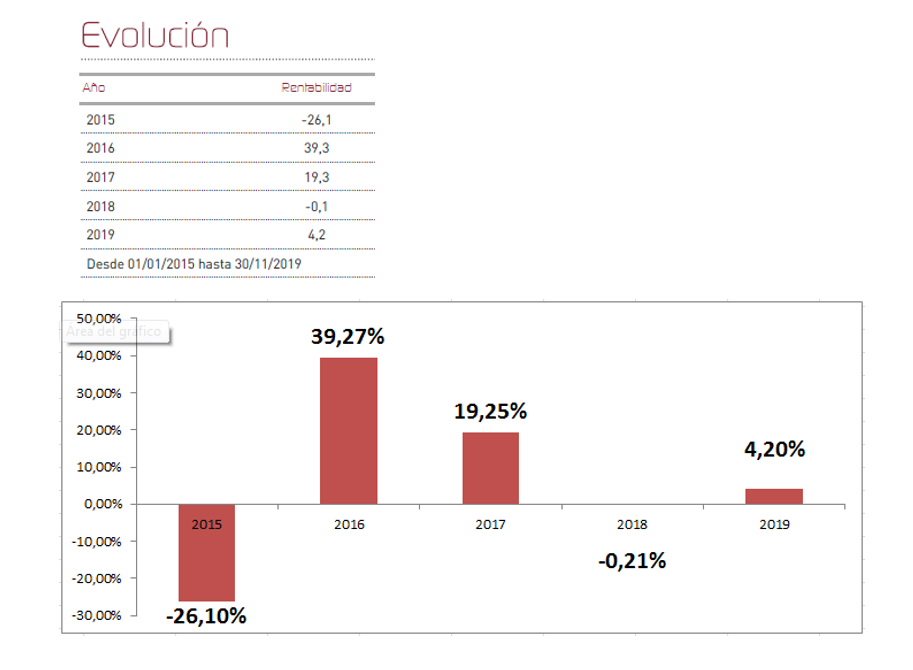

Renta 4 Latinoamérica FI ha finalizado noviembre con una rentabilidad acumulada del +4,2% tras descender en el mes un 2,2% donde los conflictos político sociales en el continente han seguido pesando en las cotizaciones. Nuestro fondo, sin embargo, ha mostrado un comportamiento sobresaliente frente a su índice de referencia, el S&P Latin America 40, que se ha dejado en noviembre un 4,25% en euros. La bolsa chilena y su divisa han resultado claves en este comportamiento pues su resultado en el mes medido en euros es dramático con una caída del IPSA del -11,38%. El resto de mercados, tampoco han sido capaces de añadir rentabilidad positiva éste mes, pero su comportamiento ha sido menos dañino para el fondo. Una vez más el mejor comportamiento lo ha marcado el mercado peruano, con un discreto +0,87% en soles peruanos (+0,52% en euros), mientras que el resto de plazas han marcado rentabilidades negativas, el Mexbol mexicano -1,19% (-1,76% en euros), el Bovespa brasileño +0,95% (pero -2,83% medido en euros), el Colcap colombiano -1,30% (-4,04% medido en euros). Como puede apreciarse en los datos, a un comportamiento mediocre de las bolsas se suma el importante deterioro del cambio divisa.

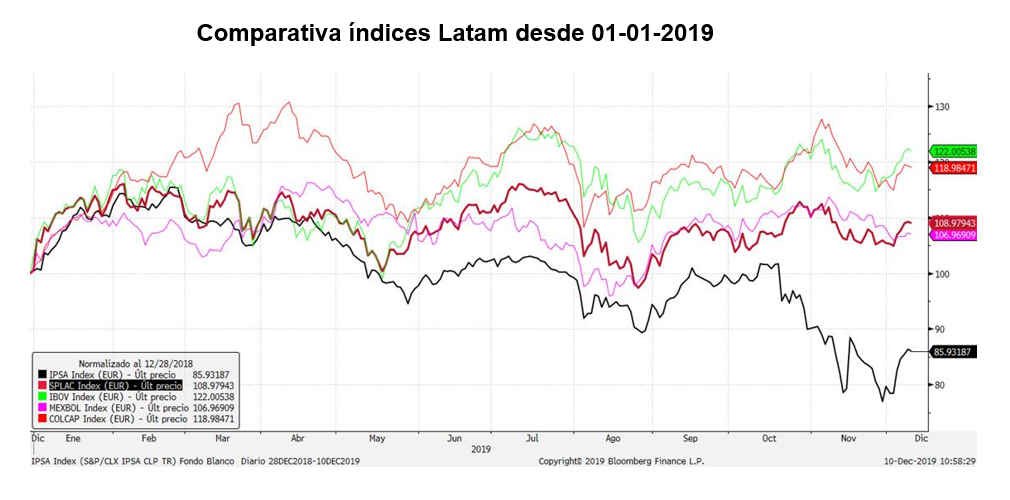

El deterioro de la situación en Chile, es la variable que destaca sobre todas las demás en 2019, al marcar el peor comportamiento de todos los índices Latam con mucha diferencia, como se puede apreciar en el siguiente gráfico en base 100:

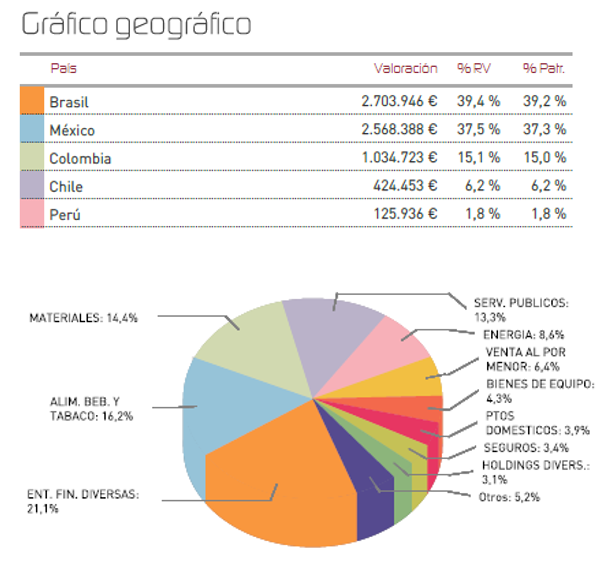

Por atribución de rentabilidades y en relación a nuestro fondo, ha sido un mix de compañías brasileñas y mexicanas las que han permitido compensar un poco éste peor comportamiento regional frente a otras categorías de activos. Las metalúrgicas como Gerdau y Usiminas, se han visto impulsadas por la posibilidad de unos aranceles más suaves, toda vez que Estados Unidos ha decidido retrasar la entrada en vigor de algunas medidas comerciales en su negociación con China. Los gigantes mexicanos Coca Cola Femsa y Fomento Económico, que también han terminado el mes en positivo. Por el contrario, hemos visto retrocesos en la renta variable colombiana y chilena, fundamentalmente, por lo que nos hemos visto perjudicados a través de nuestra exposición a Colombia a través del ETF de Ishares, y de acciones como Sura, Banco de Chile, Itau corpbanca, y SQM, entre otras.

Los cambios que hemos efectuado en cartera han sido escasos, y fundamentalmente se han centrado en ajustar la liquidez necesaria para el fondo. En este aspecto sí que hemos reducido el peso de nuestra posición en la minera VALE, pero también hemos ido reduciendo el peso de las compañías colombianas, al tiempo que hemos seguido tomando beneficios acumulados en la mexicana Qualitas tras su espectacular comportamiento de 2019.

El peor comportamiento relativo de la región sudamericana sorprende, y mucho, aunque pueda estar justificado por las tensiones comerciales, y por su repercusión en los mercados de materias primas.

No obstante, podemos decir que hay una serie de apoyos que sugieren que éste deterioro debería tener un suelo claro y un recorrido limitado. Las condiciones financieras globales mantienen un sesgo expansivo y proporcionan soporte. El papel que vienen jugando los bancos centrales de la zona en un entorno global complejo se ha afianzado a través de políticas monetarias ortodoxas y se ha demostrado muy solvente, por lo que existe una buena capacidad de actuación en materia de política monetaria y económica. Un hipotético acuerdo entre EEUU y China en materia arancelaria o la relajación de las tensiones comerciales, relanzarían el crecimiento económico global y beneficiaría especialmente a la región. La región se encuentra bien posicionada para beneficiarse de los nuevos retos industriales y tecnológicos viendo así su papel como socio comercial reforzado de cara al futuro.

Enfrentamos la recta final de año relativamente optimistas, ante la posibilidad de que el conflicto comercial se resuelva gradualmente y deje paso a un escenario de menor incertidumbre, encarando un ejercicio 2020 donde las elecciones Presidenciales en los Estados Unidos, van a marcar la agenda y van a condicionar de algún modo la política económica. América Latina sigue mostrando valoraciones atractivas en un contexto donde el resto de mercados cotizan a múltiplos exigentes y por encima de sus medias históricas. Cobra sentido, por tanto, incorporar posiciones en Latam como parte de nuestro portfolio, de forma que nos ayude a diversificar nuestra inversión.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es