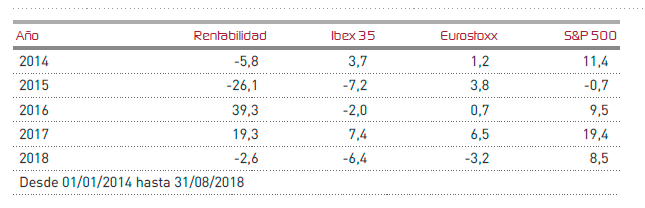

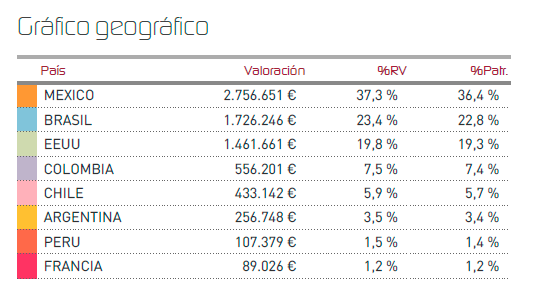

Renta 4 Latinoamérica descendió un 5,7% en el mes de agosto, mejorando ampliamente el comportamiento de su benchmark, el S&P Latin America 40, que se dejó algo más de un 8% muy afectado por los problemas en Argentina y Turquía, a consecuencia de la fortaleza del dólar y de la aversión al riesgo que ha desencadenado la guerra comercial entre Estados Unidos y el resto del mundo. La presión sobre los emergentes ha dado una nueva vuelta de tuerca este mes y hemos asistido con preocupación a una fuerte caída generalizada de las divisas emergentes, muchas de ellas en mínimos históricos o apuntando hacia ellos. Debido a esto, las pérdidas han sido generalizadas en todas las plazas de América Latina, especialmente contabilizadas en euros, como ocurre para nuestra cartera. Así, el Bovespa brasileño ha perdido en el mes un 10,54%, la bolsa mexicana un 2,38%, el Colcap colombiano un 3,37%, el IPSA chileno un 8,49% y el índice peruano calculado por Standard and Poors se ha dejado un 5,17%.

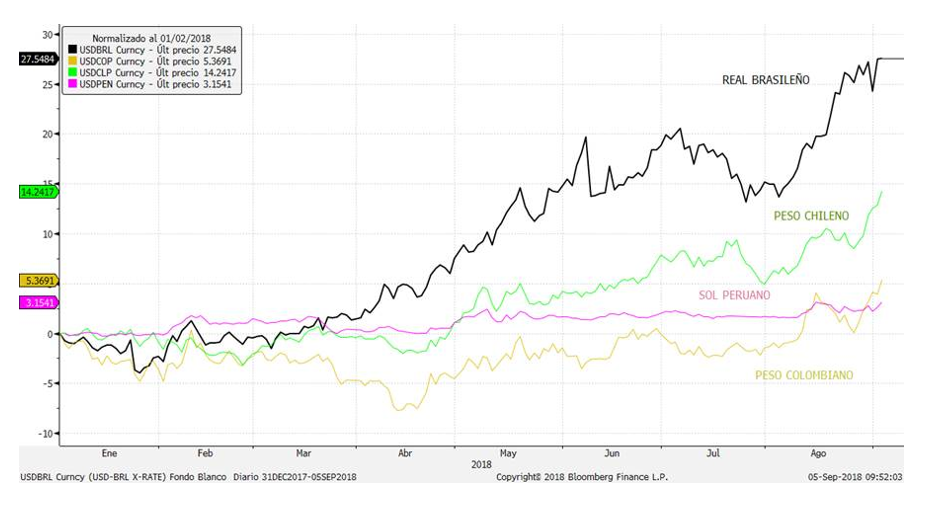

En la gráfica que mostramos a continuación, podemos observar la depreciación que han sufrido las divisas latinoamericanas en lo que llevamos de año, con la única excepción del peso mexicano, que se está mostrando algo más estable frente al dólar. El real brasileño ha perdido un 27% en el año frente al dólar, el peso colombiano ha perdido un 5% y el peso chileno un 14%, siendo tan sólo el sol peruano y el peso mexicano los que han mostrado una menor volatilidad.

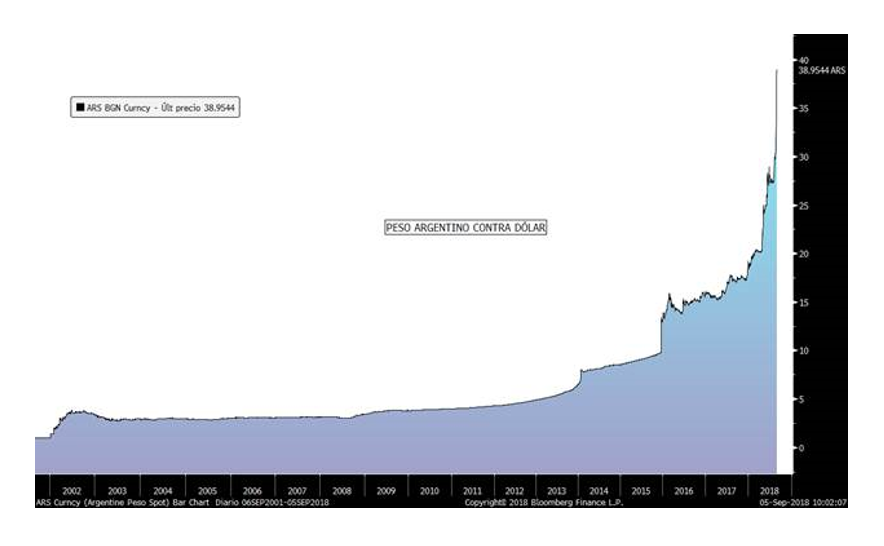

El peso argentino, por su parte ha perdido el 50% de su valor en lo que llevamos de año tras registrar sus mínimos históricos, a pesar de los intentos del Banco Central de la Nación Argentina de sujetarlo subiendo los tipos de interés hasta niveles nunca vistos del 60%. El gobierno argentino ha presentado un ambicioso plan de ajuste que situaría la meta de déficit en el 0% en 2019 y mantiene negociaciones constantes con el FMI para materializar el rescate que permita esquivar el temido default. La exposición de nuestro fondo a Argentina apenas computa el 0,9% del patrimonio, por lo que no nos preocupa excesivamente.

Algo más de volatilidad podríamos presenciar en Brasil, donde no sólo su cercanía geográfica a Argentina ha pesado en la cotización del real brasileño, fuertemente castigado estos meses, sino también el inminente proceso electoral para sustituir en la Presidencia a Michel Temer entre el 7 y el 28 de octubre (primera y segunda vuelta) que está preocupando sobremanera a los inversores. La mayor controversia se ha producido en torno a la participación del expresidente Lula Da Silva en las elecciones, procesado y encarcelado por corrupción, y sobre el que la Junta Electoral ha dictaminado la imposibilidad de presentarse como candidato a pesar de contar con el mayor respaldo del electorado en las encuestas. Este hecho, que por el momento es recogido con alivio para los mercados por cuanto supone eliminar la amenaza de políticas contrarias a la estabilidad presupuestaria y contra las grandes corporaciones, deja abiertas numerosas incógnitas sobre el resto de candidatos. Las encuestas, apuntarían a una más que probable victoria de un candidato de extrema derecha, Jair Bolsonaro, que si bien podría contar con un equipo económico solvente para afrontar los retos del país, asusta su perfil de índole populista.

Es razonable esperar, por tanto, movimientos más erráticos en Brasil para los próximos dos meses, por lo que anticipándonos hemos reducido en la medida de lo posible nuestra exposición al mercado brasileño en relación a la ponderación que venía siendo habitual para el tamaño de esta economía.

En resumidas cuentas, la presión que viven los emergentes a consecuencia del cambio de ciclo monetario en Estados Unidos, parece estar llegando a niveles de cierto estrés, por lo que el deterioro se nos antoja ya muy avanzado. Por poner un ejemplo, se están observando buenos flujos de entrada en ETFs que invierten en China como fruto del renovado atractivo que parecen mostrar ahora los precios. En algún momento esta dinámica va a extenderse al resto de regiones emergentes.

Por último, comentamos que la última revisión de la CEPAL que recoge las nuevas previsiones económicas para América Latina sigue arrojando saldos netamente positivos en materia de crecimiento, a pesar de la suave desaceleración que se viene observando a nivel global, con la excepción de los Estados Unidos, donde el crecimiento es fabuloso con ritmos del 4%. Como se observa en el cuadro que mostramos a continuación, la CEPAL confía en que la región mantenga una dinámica de crecimiento medianamente satisfactoria.

Nos enfrentamos, por tanto, en la recta final de año a cuatro meses que vendrán con volatilidad debido a Brasil, pero con algunos puntos de apoyo que podrían favorecer una recuperación del fondo debido al atractivo precio de muchos activos. Muy probablemente la clave va a estar en la resolución de la guerra comercial que mantiene Estados Unidos con el resto del mundo, y sobre la que somos positivos pensando en que ésta podría resolverse antes del 6 de noviembre, fecha de las elecciones americanas al congreso y al senado, dado que mostrar un acuerdo al electorado podría favorecer el resultado Republicano.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es