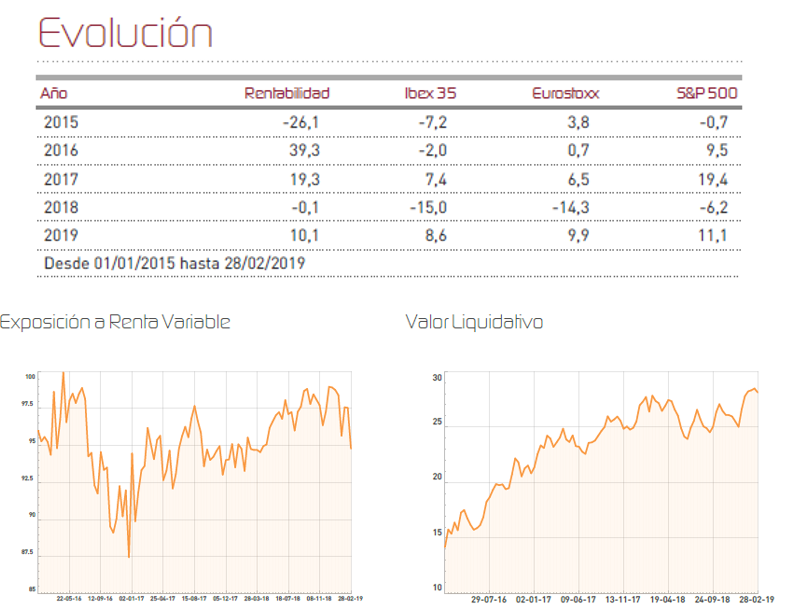

Renta 4 Latinoamérica FI se ha tomado un descanso en las subidas de comienzos de año al reducir sus ganancias hasta el +10,1% con los descensos del mes de febrero. Se consolidan, no obstante las buenas rentabilidades alcanzadas en los últimos 3 años. El fondo durante el mes se ha comportado algo mejor que su índice de referencia, el S&P Latinoamérica 40, registrando un retroceso del -2,9% frente al -3,75% del índice medido en euros. A este respecto, se ha notado el menor aporte del mercado brasileño, con un recorte de casi el -4% medido en euros, debido a la falta de avances en la agenda del país. La sorpresa algo más positiva la pone Colombia y el peso colombiano que subieron a contracorriente de la región con un rendimiento del +5,7% en euros, y que ha permitido a nuestro fondo mejorar el comportamiento del índice de referencia. México por su parte, se dejó un -3% al contrario que Perú, que avanzó en su índice selectivo un +2,46% en moneda doméstica.

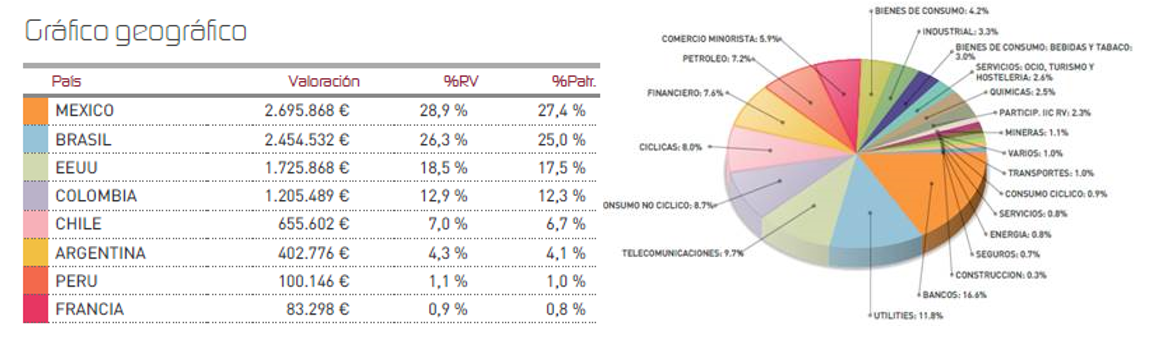

Durante el mes hemos vuelto a reducir algo el nivel de inversión, si bien lo hemos mantenido en niveles del 94,8% ante la expectativa de que un eventual acuerdo comercial entre Estados Unidos, brinde un nuevo impulso a los activos de la región. En términos de asignación geográfica seguimos manteniendo cierto equilibrio entre la inversión que destinamos a Brasil y a México, aunque seguimos rebajando ligeramente el peso de Brasil (Bradesco, Bradespar, Vale) para tratar de evitar vernos atrapados en la consolidación del fuerte rally que lleva acumulado. Desde Renta 4 queremos compensar este hecho invirtiendo en valores de calidad que pertenecen a otras regiones, que también van a seguir recuperando, concretamente Colombia y Chile.

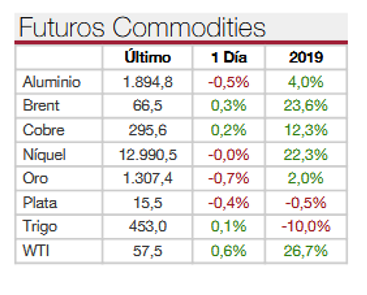

Por otra parte hemos reforzado aquellos títulos que vuelven a situarse en precios atractivos, como Embraer, Qualitas o Walmart México, entre otros. Creemos además que el mercado de tipos de cambio puede proporcionar un soporte notable en los próximos meses, debido al sesgo menos restrictivo de las políticas monetarias de los principales bancos centrales, y a la menor fortaleza del dólar. Esto provocará a buen seguro un mejor comportamiento de los mercados de materias primas, que además ya han comenzado el año con ganancias bastante importantes y cuyo comportamiento va a tener un impacto muy considerable a nivel macroeconómico y de confianza.

En resumidas cuentas, la región viene disfrutando de un gran impulso en términos de confianza gracias a la menor prima de riesgo político, a la menor fortaleza del dólar, y a las menores preocupaciones en materia comercial que están permitiendo un rebote en los mercados de materias primas. De la continuidad de estas dinámicas va a depender el buen comportamiento del fondo, que sin embargo cuenta con muchos factores a su favor, entre los que se encuentra una probable mejora de las divisas sudamericanas contra las divisas fuertes.

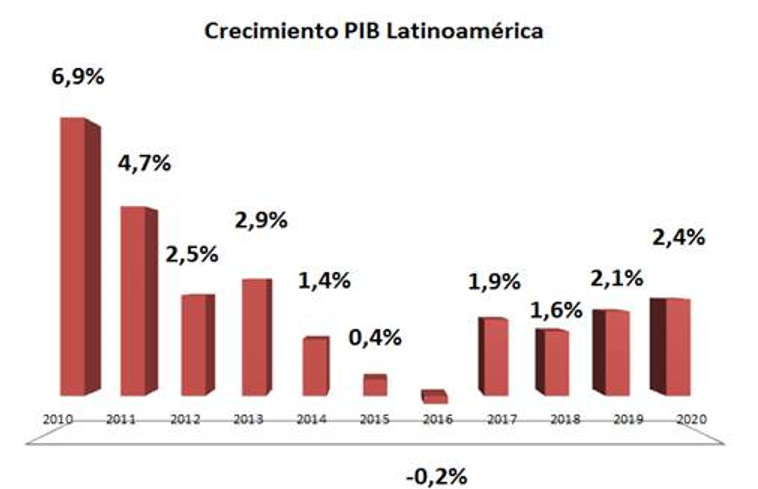

Para los próximos meses, somos optimistas en relación a un posible acuerdo comercial que podría ejercer un impacto muy positivo en la región, si bien afectará a los países de distinta manera. Las valoraciones de los activos emergentes siguen situados por debajo de sus medias históricas, lo que nos indica que el riesgo asumido parece menor al posible beneficio que parece intuirse a futuro tras el punto de inflexión en términos de crecimiento al que venimos asistiendo en el continente desde su punto más bajo en 2016.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es