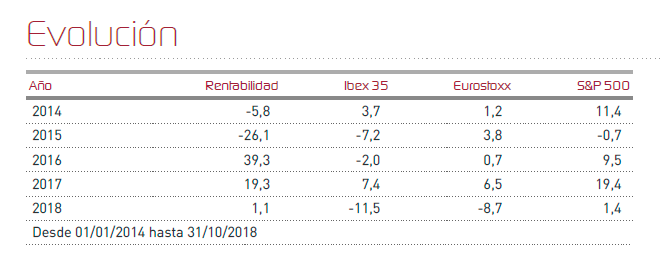

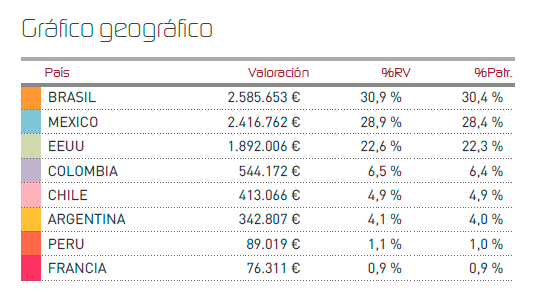

Renta 4 Latinoamérica sumó 0,3% en el mes de octubre, consolidando el resultado positivo en el acumulado del año que se sitúa en el +1,1%, que contrasta con las pérdidas anuales que arrojan la práctica totalidad de mercados. Lo más destacado del mes ha sido el desenlace final de los comicios presidenciales en Brasil, donde se han cumplido las previsiones ampliamente descontadas por el mercado con la victoria contundente del exmilitar de extrema derecha Jair Bolsonaro. El nuevo empujón del dólar ha pasado esta vez desapercibido por los mercados, donde el optimismo ha prevalecido debido a la preferencia del mercado por el programa económico del candidato ganador. Así, el Bovespa brasileño se anotó en el mes una subida del +10,2% que se suma a otro 12% de revalorización del real brasileño Vs Euro. Esto ha permitido compensar el mal comportamiento de otros mercados (México -11,2%, Chile -3,4%, Colombia -7,5% y Perú -3,8%), cuyas divisas además se depreciaron contra el euro con excepción del Sol Peruano.

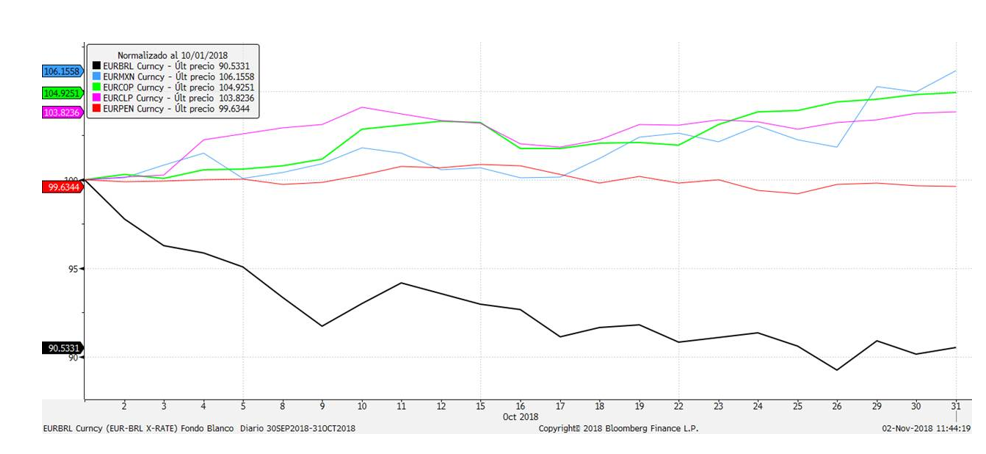

En la gráfica que mostramos a continuación, podemos observar la revalorización en el mes del Real en contraste con el comportamiento del resto de divisas (descensos en el gráfico=subidas del tipo de cambio):

Durante el mes hemos mantenido, desacertadamente, alto el nivel de inversión en México en comparación con Brasil, en un intento por evitar la volatilidad que podría haberse desatado en el mercado carioca. En este sentido, tenemos previsto deshacer parte de la inversión en México a favor de otros mercados durante los próximos meses. México ha defraudado en este mes de octubre debido a ciertas decisiones políticas por parte del nuevo presidente de Gobierno, Lopez Obrador, que podrían estar despertando el rechazo de la clase política y la falta de confianza de los inversores.

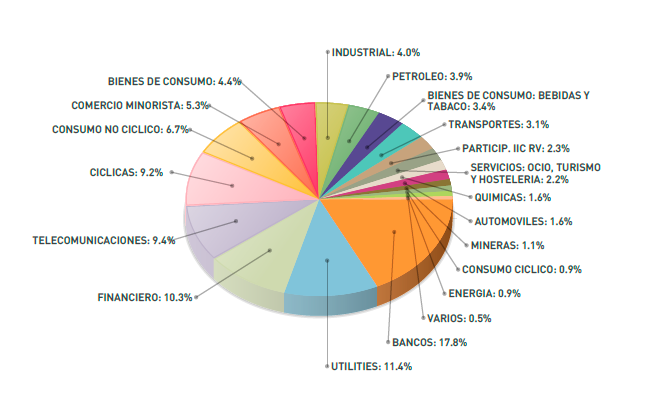

En relación a la cartera, hemos incrementado inversión en títulos que hemos considerados infravalorados como Ambev, Arcos Dorados, Bradespar o Minas Buenaventura, entre otros. Por el contrario, hemos tomado beneficios en algunas de nuestras posiciones con subidas de mayor verticalidad como Petrobras, Itaú Unibanco y Usiminas (ésta última tras haber reforzado la posición un 15% por debajo a principios de mes). También hemos aprovechado un recorte relativo para volver a posicionarnos en Fibria Celulosa, una compañía de trayectoria excelente en los últimos años. En el mercado Chileno, hemos incrementado nuestra exposición a títulos de la química-minera SQM. En relación a México, comentar que unas de nuestras apuestas, la fabricante de componentes automovilísticos para sistemas de frenado Rassini, ha sido objeto de una oferta de recompra de títulos con una prima del 23% sobre precio de mercado, algo que se dejará notar en la rentabilidad del mes de noviembre.

Estamos satisfechos por el momento con la evolución de nuestra cartera, que ha sabido esquivar las pérdidas en un ejercicio difícil para las bolsas y en especial para los mercados emergentes. Los mercados sudamericanos siguen contando con un enorme potencial en términos de valoración al que se une la previsible revalorización de sus divisas en un escenario de continuidad cíclica de la economía, y a este respecto, cualquier noticia positiva que de por concluida la guerra comercial entre Estados Unidos y China, podría suponer un catalizador de gran calado de cara a final de año.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es