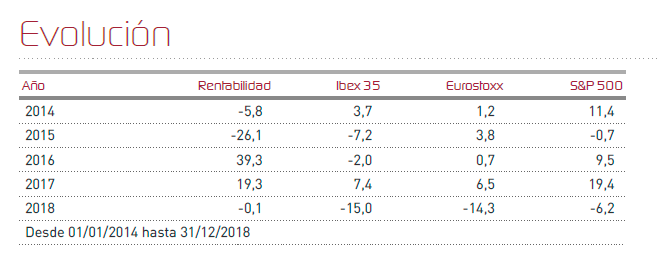

Renta 4 Latinoamérica terminó 2018 prácticamente plano, en un ejercicio muy complicado debido a la apreciación del dólar y los numerosos procesos electorales que han provocado cambios de gobierno en las principales economías de la región. Nuestro fondo consolida así las rentabilidades alcanzadas en los últimos 3 años, y que arrojan un saldo positivo del 18,3% anual equivalente. El impulso ha venido de la mano del Brasil, donde la toma de posesión de Gobierno por parte de Jair Bolsonaro a primeros de 2019 está desatando el furor de los inversores habiendo generado unas expectativas muy optimistas. El último mes del año 2018, no obstante, ha sido flojo en los mercados, afectados por la coyuntura general, donde la preocupación sobre la salud del ciclo económico global, ha presionado a la baja a los principales índices, y también a los latinoamericanos (Brasil- 1,81%, México -0,22%, Chile -0,13%, Colombia -3,87% y Perú +0,96%) cuyas divisas además se depreciaron ligeramente contra el euro con excepción del peso mexicano.

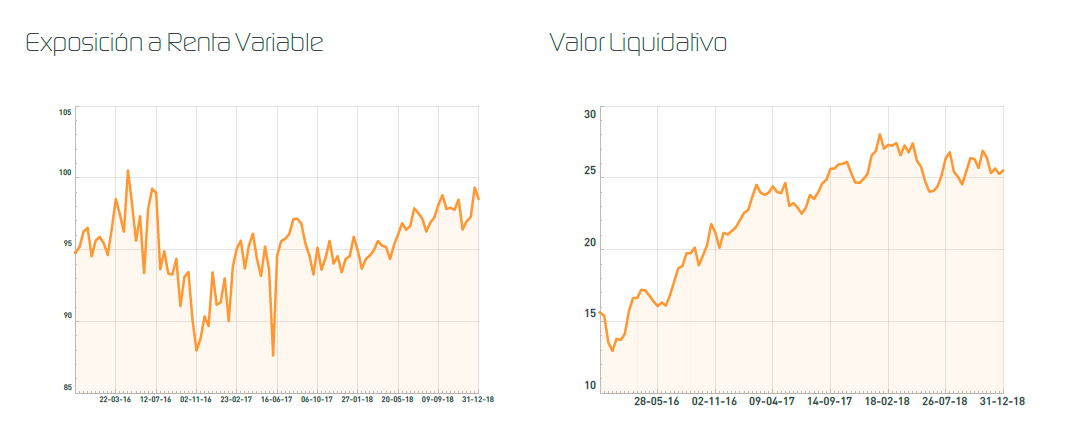

Durante el mes hemos mantenido bastante parejos los niveles de inversión en las dos principales regiones, México y Brasil. México intenta restablecer la normalidad entre los inversores aplacando las recientes preocupaciones sobre la arbitrariedad y la incertidumbre en la toma de decisiones políticas en temas clave que afectan a los inversores. El continente, por el momento, mantiene un comportamiento algo mejor que el resto de índices globales, a pesar de su evidente conexión con la economía global. Nuestro fondo, sin embargo, trata de centrarse en una buena selección de valores a precios atractivos, que pretenden recoger el mejor comportamiento de estos países desde un punto de vista de su dinámica interna.

El año 2019 tiene el reto por delante de consolidar con éxito los cambios políticos que pretenden añadir competitividad a la economía. La bolsa brasileña puede seguir su escalada, siempre y se implementen de forma adecuada las reformas pendientes anunciadas y la batería de medidas que tienen como objetivo fundamental enderezar las finanzas públicas y reducir el peso del estado en la economía. A este respecto, nosotros contemplamos un riesgo de ejecución de los planes económicos o la posibilidad de que sea costoso alcanzar el consenso suficiente para implementar las reformas, pero creo que el notable impulso que está recibiendo el país por parte de los inversores en términos de confianza, está brindando un poderoso empuje. Sin embargo, muy probablemente adoptaremos una posición de cautela sobre nuestras inversiones en Brasil para evitar vernos afectados por un súbito cambio de expectativas.

Nosotros invertimos fundamentalmente, en general y no sólo en Brasil, en aquellas empresas que pueden beneficiarse de un tirón de la demanda doméstica, muchos de ellos ligados al consumo y al sector financiero, pero también apreciamos el potencial de los sectores más regulados, que pueden verse beneficiados del proceso de liberalización de la economía y de las posibles privatizaciones, así como otros sectores vinculados a las materias primas como consecuencia del buen posicionamiento que tienen el proceso de transformación tecnológica que se está viviendo a nivel global.

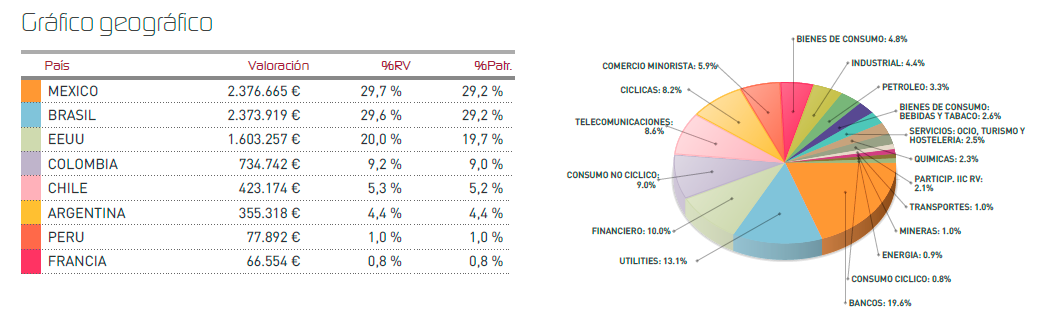

En relación a la cartera, no hemos tocado la exposición geográfica de manera significativa, pero tenemos peso suficiente en Brasil si consiguiera mantener su escalada. Este año, creemos que va a ser bueno para la región sin necesidad de hacer grandes cambios en el mix geográfico y con un planteamiento neutral respecto el posicionamiento que solemos tener en Brasil y México, que son las dos grandes regiones por representatividad. Sí pensamos incrementar algo en Chile, donde ahora prácticamente no tenemos nada, pero las oportunidades irán surgiendo paso a paso.

Estamos muy satisfechos, por el momento, con la evolución de nuestra cartera, que ha sabido esquivar las pérdidas en un ejercicio difícil para las bolsas y en especial para los mercados emergentes. Los mercados sudamericanos siguen contando con un enorme potencial en términos de valoración al que se une la previsible revalorización de sus divisas en un escenario de continuidad cíclica de la economía, y a este respecto, cualquier noticia positiva que dé por concluida la guerra comercial entre Estados Unidos y China, podría suponer un catalizador de gran calado a muy corto plazo y para este 2019.

Ver Informe de seguimiento (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es