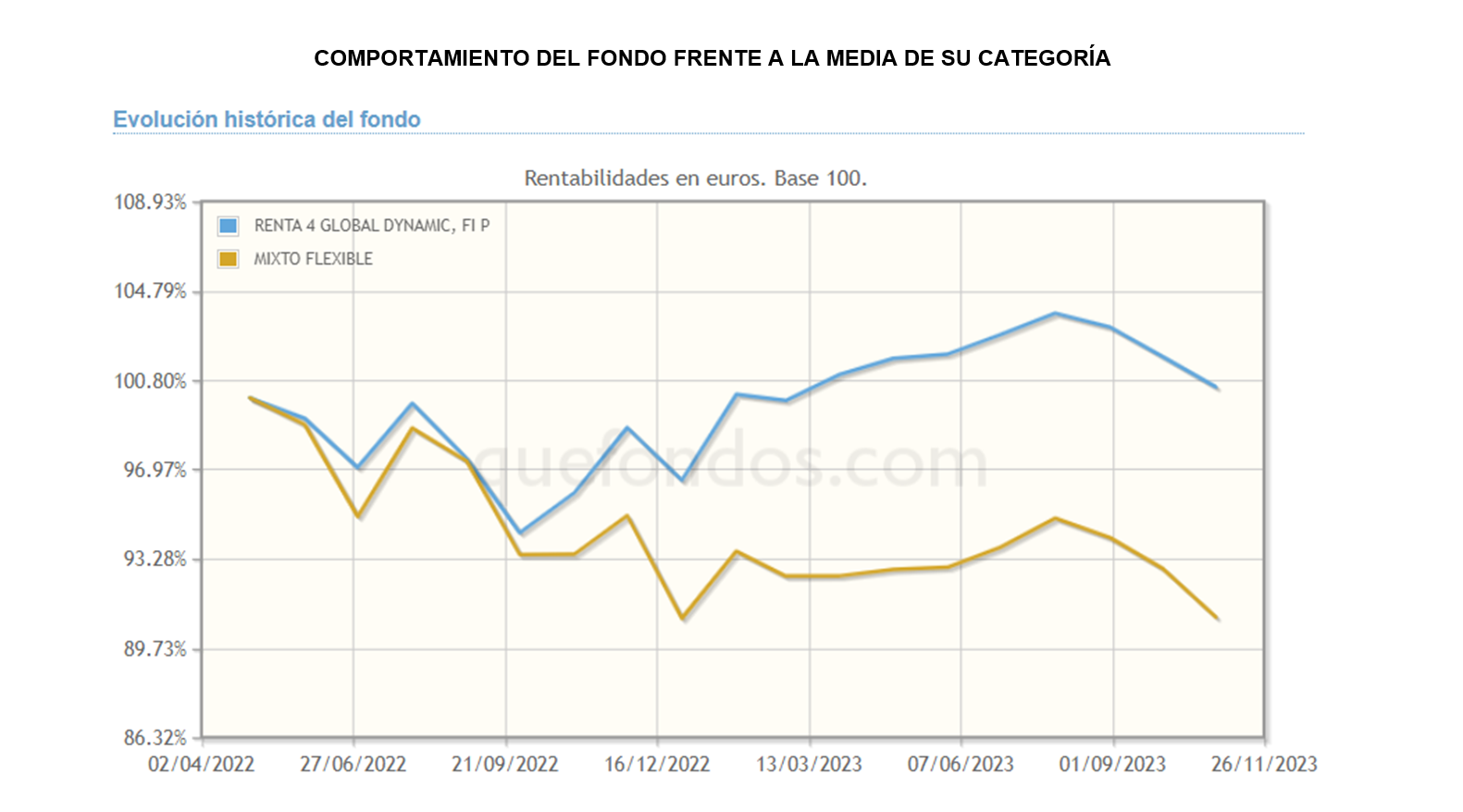

Renta 4 Global Dynamic FI Clase P +4,5% al cierre de mes de octubre. Informe de Seguimiento mensual.

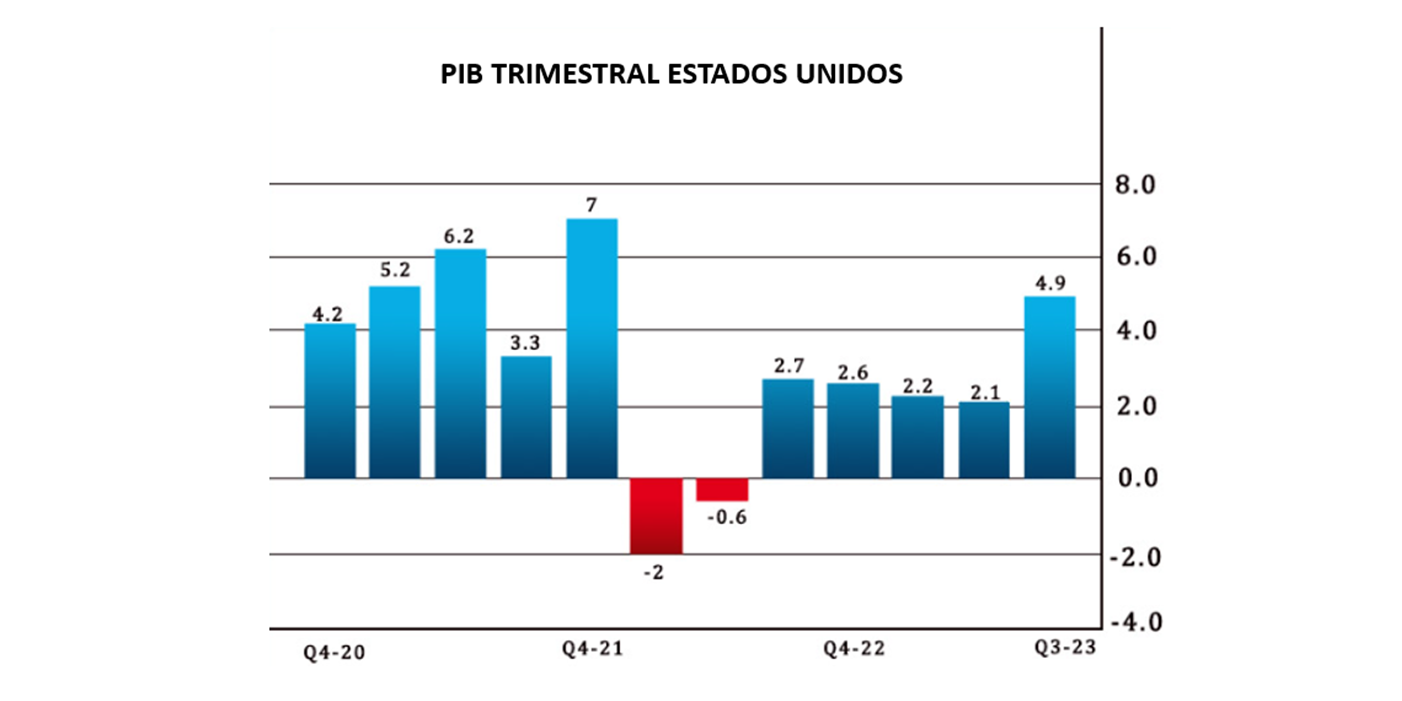

Renta 4 Global Dynamic FI se ha dejado un 1% de rentabilidad durante el mes de octubre, aunque acumula un +4,5 % de rentabilidad en lo que llevamos de año. A pesar de los intentos de recuperación de principios de mes, los atentados terroristas de Hamás en la frontera entre Gaza e Israel provocaron que las bolsas volvieran a caer con mayor profundidad. La fortaleza de la economía americana, y el efecto de la tensión geopolítica sobre los precios del crudo, impulsaron un nuevo asalto a los máximos en los tipos a 10 años tanto en la curva americana como en la europea. Con este panorama de fondo, el mes se ha saldado con descensos generalizados en los principales índices: MSCI World -2,97%, S&P500 -2,2%, Nasdaq -2,08%, Eurostoxx 50 -2,8%, el Ibex 35 -4,4%, el CAC40 -3,5% y el DAX -3,8%. La noticia positiva es que la inflación sigue descendiendo, especialmente en Europa, hasta el 2,9%, su menor nivel en 2 años, aunque esta buena noticia viene acompañada de un debilitamiento de la actividad económica. Esto relaja las expectativas sobre nuevas subidas de tipos, que podrían haber tocado techo en el actual ciclo alcista. Por su parte, la economía americana sigue con paso firme, creciendo a un ritmo del 4,9% apoyada en el gasto de los consumidores y esperamos que siga liderando el crecimiento en la economía global.

El conflicto bélico en oriente medio, ha vuelto a añadir incertidumbre a los mercados financieros. Aunque por el momento el impacto en las bolsas ha sido poco pronunciado, la situación tiene el potencial de convertirse en un foco de inestabilidad similar al generado por la invasión rusa de Ucrania el año pasado. Una de las primeras consecuencias podría ser un aumento en los precios del petróleo, lo que empeoraría en el futuro el comportamiento de la inflación y podría provocar la necesidad de nuevos incrementos en los tipos de interés por parte de los bancos centrales. Nadie puede predecir la evolución del conflicto en Oriente Medio ni la escala que puede adquirir si se involucran otros países. Sin embargo, lo más probable es que la guerra quede localizada en Gaza y el impacto sea limitado. Por ahora la hipótesis de un aterrizaje suave de la economía, sigue dominando las expectativas de los bancos centrales.

La clave del movimiento de los mercados, pasa por los tipos de interés. Mientras tratamos de digerir el mensaje de los bancos centrales de que las tasas se mantendrán "más altas durante más tiempo", las rentabilidades en el largo plazo durante el mes de octubre siguieron presionando al alza, poniendo en aprietos a las bolsas y a los inversores de deuda. Algunos grandes inversores de referencia como Bill Gross y Bill Ackman, abandonaron su visión bajista del mercado de bonos y cubrieron sus posiciones cortas, alegando un “exceso de incertidumbre en el mundo”, lo que ha permitido que se frenen las caídas en los mercados de deuda, al menos de momento.

Como dato positivo, la inflación parece haber quedado en un segundo plano. En Europa, el último dato ha reflejado una moderación hasta el 2,9%, los mínimos desde julio de 2021. Las expectativas, confirman que estos datos podrían seguir descendiendo tanto en Europa como en Estados Unidos.

La subida en las rentabilidades de los bonos de mayor duración, acompañada de los últimos datos de crecimiento de la economía americana, ha impulsado la apreciación del dólar frente al euro en los últimos meses, hasta situarlo en 1,06 dólares por euro. Durante el mes supimos que la economía americana creció a su mayor ritmo en 2 años, a tasas del 4,9%, a pesar de la subida de tipos de interés, apoyada en el gasto de los consumidores y por una fuerte caída en la tasa de ahorro. Estos datos, que son netamente positivos, sin embargo, podrían resultar un impedimento a la hora de intentar controlar la inflación a corto plazo.

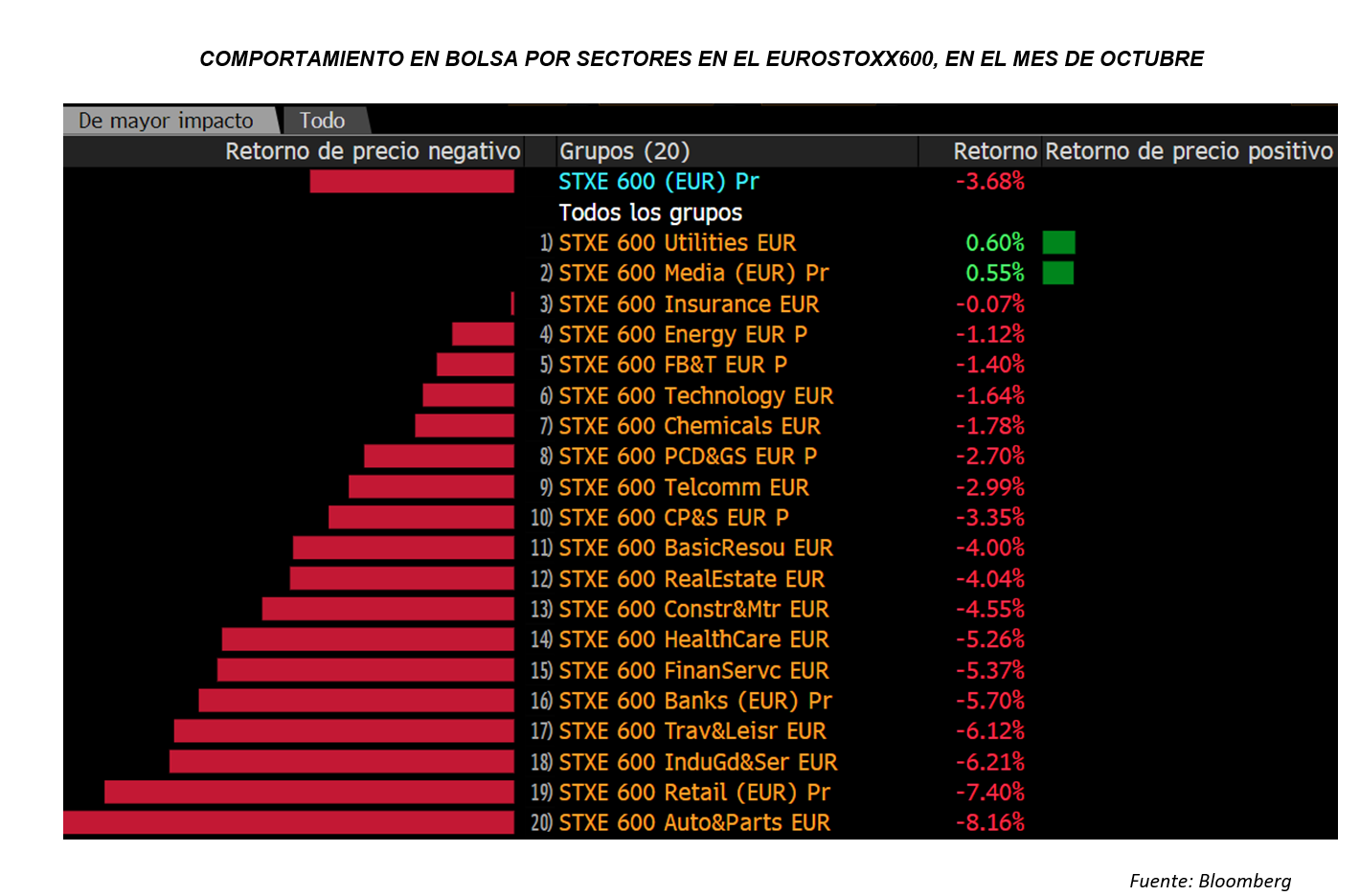

El castigo durante octubre ha sido especialmente acusado en sectores que habían evolucionado bien durante el año, como automóviles, bancos y financieras, ocio y viajes o retail. Sólo los valores del sector media y algunas utilities han esquivado el movimiento a la baja de los mercados. En especial, se ha dejado notar el apalancamiento de las compañías, pues aquellas con mayores niveles de deuda han recibido un castigo proporcionalmente mayor, con independencia de la valoración de sus activos.

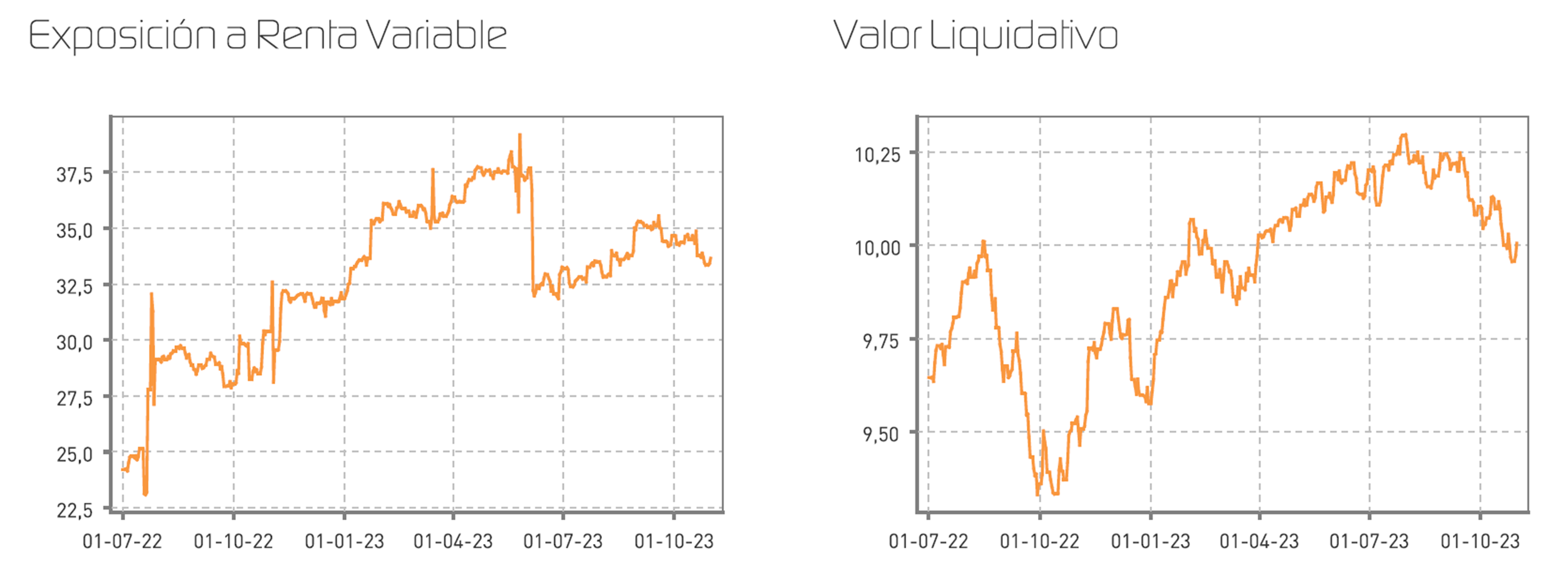

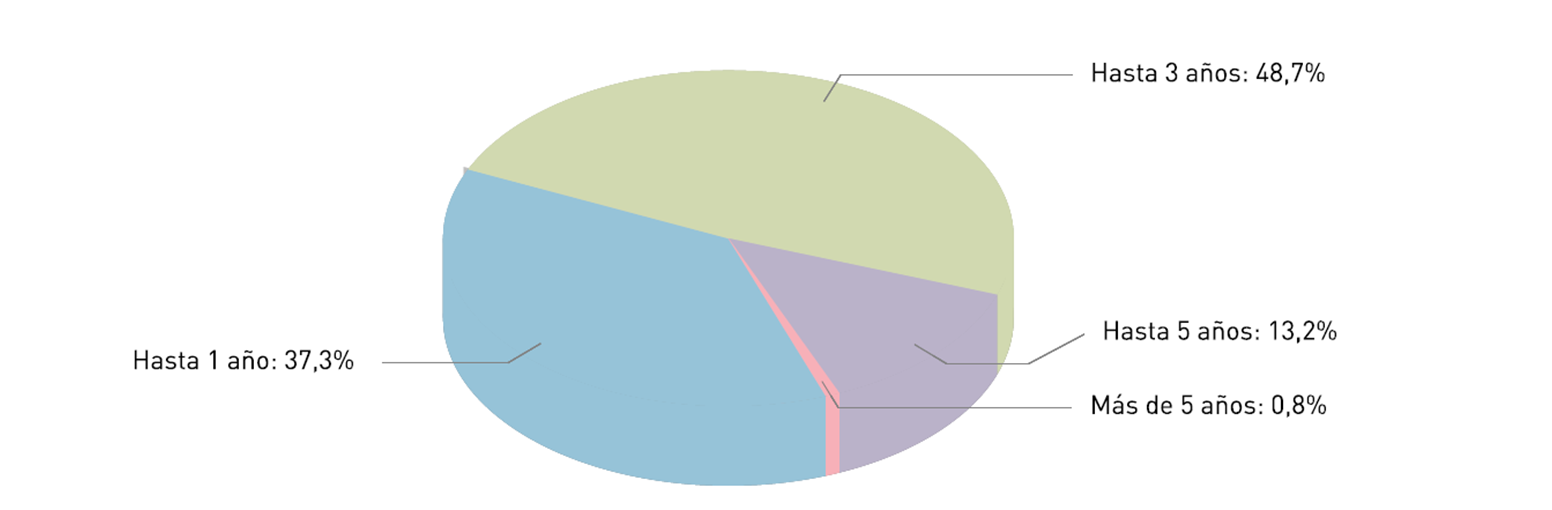

En nuestro fondo, sin embargo, el posicionamiento llevado a cabo durante el último año, donde las inversiones se han centrado con disciplina en plazos cortos-medios, y en cualquier caso, con vencimientos medios por debajo de los 3 años, han permitido mostrar un comportamiento razonablemente bueno, añadiendo algo de rentabilidad a la cartera aunque de forma muy modesta.

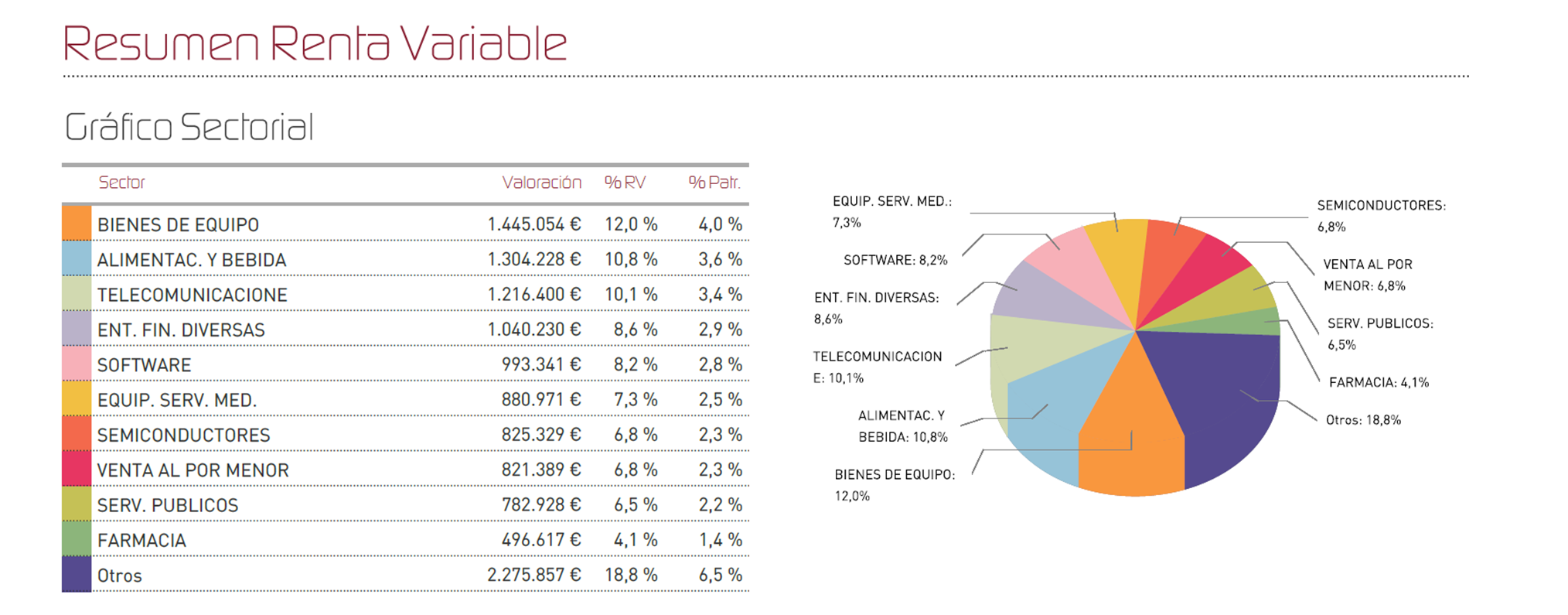

En la cartera de renta variable, el mes ha sido malo, con fuertes pérdidas en incluso en algunos valores de buena trayectoria a largo plazo, como BNP Paribas, Alphabet, Sika, BlackRock o Schneider. Algunos otros, sin embargo, consiguieron terminar el mes con ganancias a pesar de la tendencia bajista generalizada. Microsoft, Pernod Ricard, Amazon, Electronic Arts o Visa, entre otros, han sido un buen ejemplo de ello.

Durante el mes, hemos añadido las posiciones de Abbott Laboratories, Monster Beverage, para sustituir en parte nuestra desinversión la petrolera y gasista Equinor, tras haber alcanzado nuestros precios objetivo.

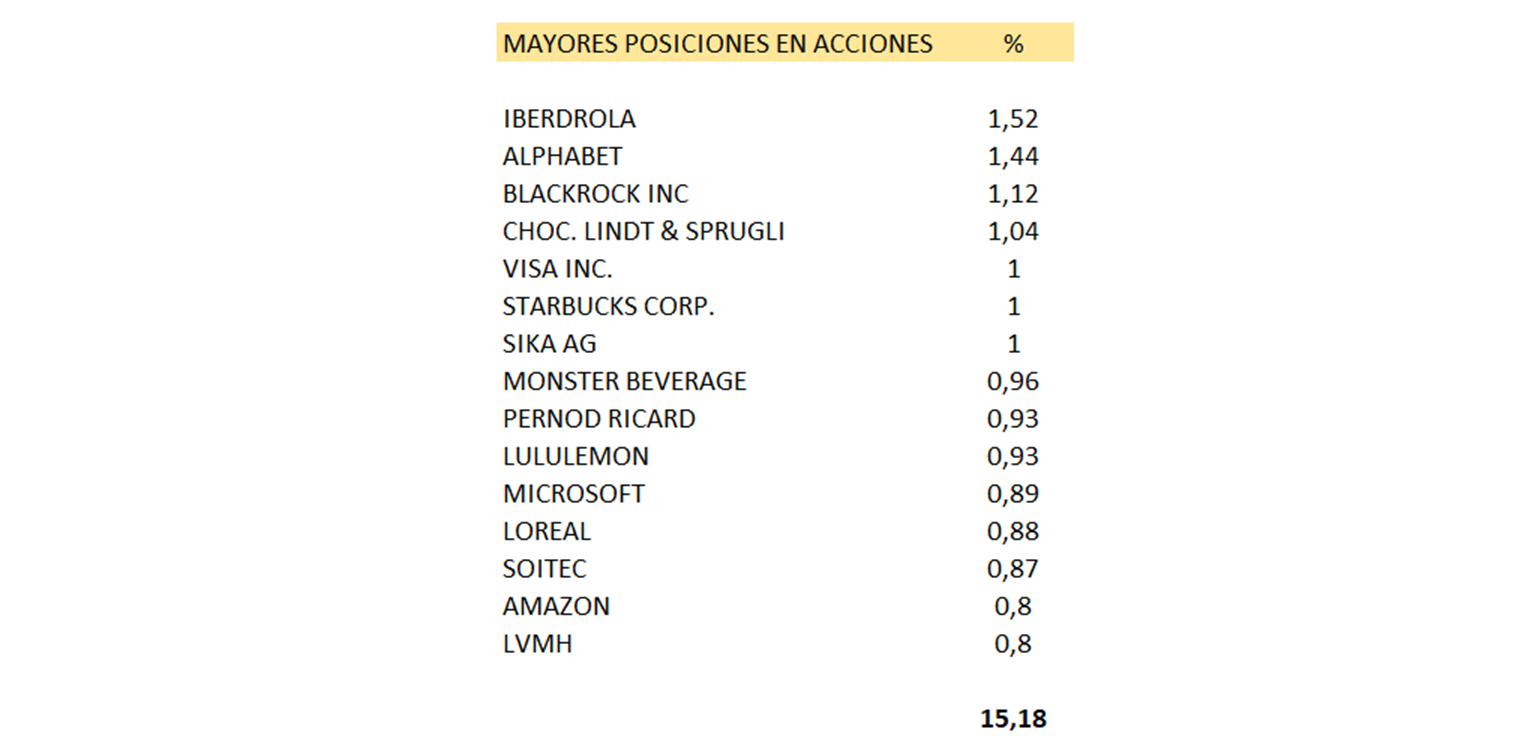

Con todo, las mayores posiciones del fondo en la cartera de acciones han quedado como se muestra a continuación:

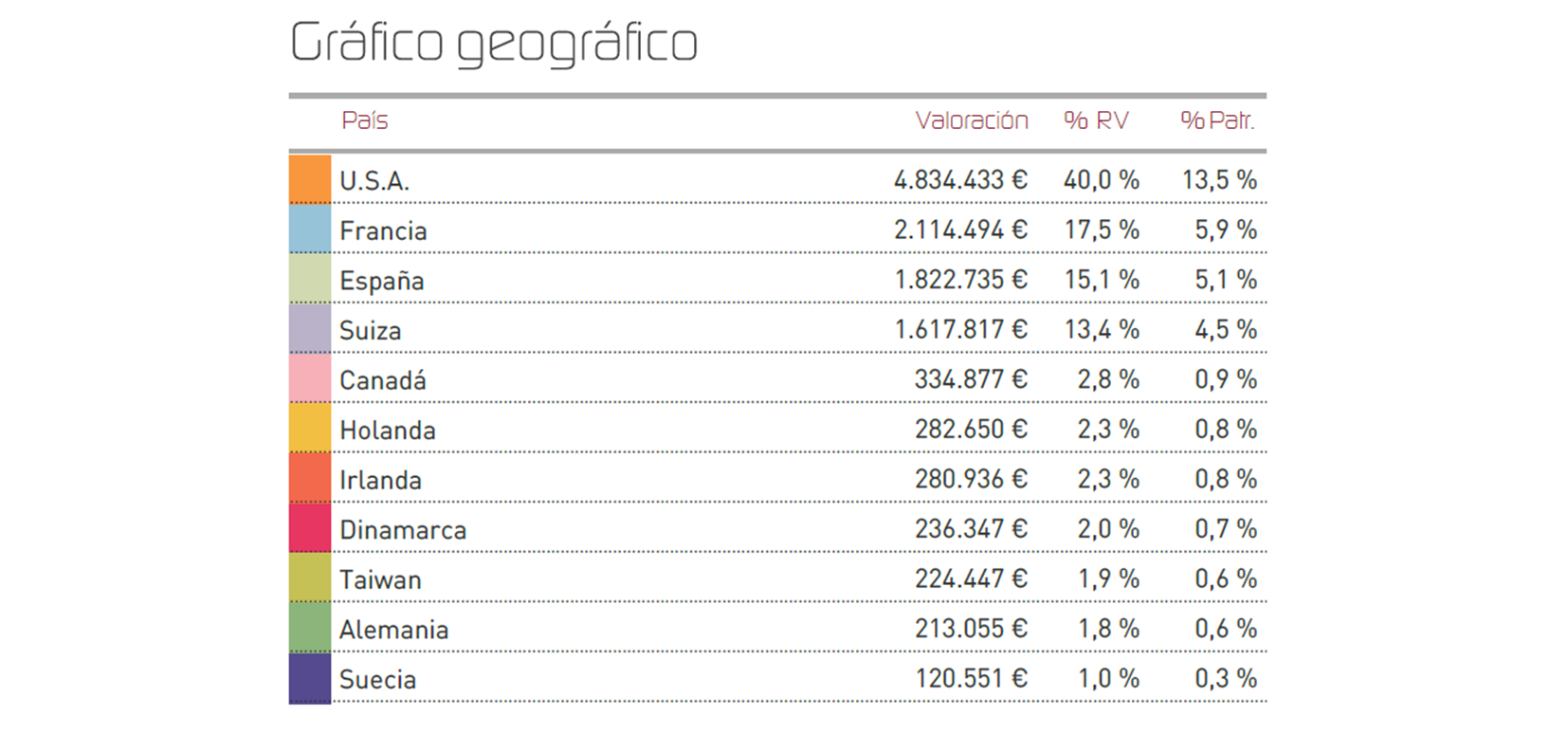

En relación al posicionamiento geográfico de la cartera de renta variable, seguimos centrando nuestro trabajo en encontrar oportunidades en el mercado americano, donde apreciamos el mayor potencial en estos momentos. Así, por pesos, Estados Unidos se sitúa en el primer lugar por ponderación, con mucha distancia en peso sobre Francia, España y Suiza, que son los mercados donde mayormente invertimos en estos momentos.

En renta fija, hemos incorporado papel de Bankinter a 2026, reforzado CEPSA a 2026 y añadido Prosus con vencimiento a 2026. En plazos más cortos, hemos contratado pagarés de CIE Automotive.

De cara a la recta final del año, esperamos que el mercado consiga retomar la senda alcista, a la espera de nuevos datos que confirmen la vuelta de la inflación a niveles cercanos al 2%, lo que podría poner fin al actual ciclo alcista de tipos. Esto propiciaría un alivio a los mercados tanto de renta variable como de renta fija.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es