Renta 4 Global Dynamic FI Clase P +7,6% al cierre de mes de noviembre. Informe de Seguimiento mensual.

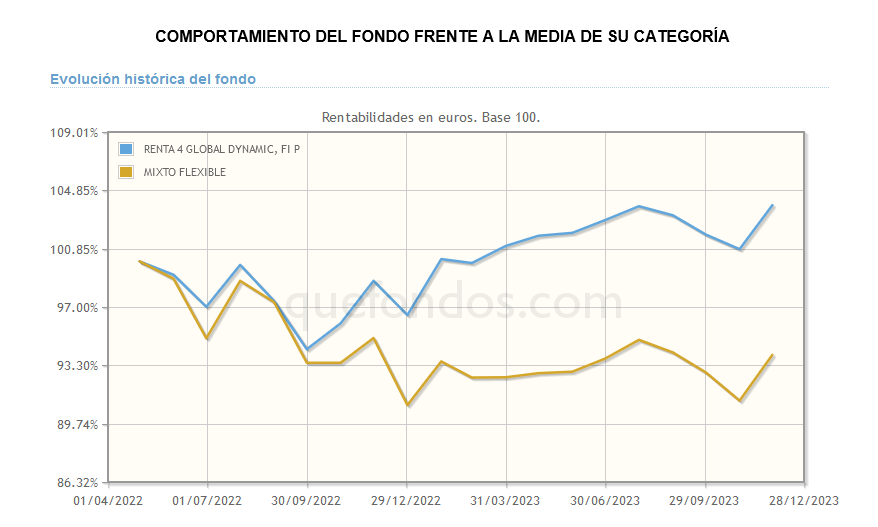

Renta 4 Global Dynamic FI sumó un 3% de rentabilidad durante el mes de noviembre, y alcanza un +7,6 % de rentabilidad en lo que llevamos de año. Ha sido un mes magnífico para las bolsas, que han mostrado un contundente rebote. Los factores que han influido positivamente como la tregua en la guerra entre Israel y Hamás, o el acercamiento diplomático y comercial entre China y Estados Unidos, han permitido una menor aversión al riesgo por parte de los inversores. También ha resultado un factor muy positivo la contención en los precios de los hidrocarburos, como consecuencia de la falta de cumplimiento de los acuerdos de producción entre los países de la OPEP+ en medio de un entorno de débil demanda de crudo. Pero lo que sin ninguna duda ha marcado el mes, ha sido la relajación de las curvas de tipos de interés a largo plazo, como consecuencia del claro descenso de la inflación que ha venido acompañada de una visible contracción de la actividad económica. El mes se ha saldado con ganancias en todos los índices: MSCI World Eur +6,05%, S&P 500 Eur +5,77%, Nasdaq Eur +7,47%, Ibex35 +11,54%, Dax +9,49%, CAC +6,17%, Eurostoxx 50 +7,91%, mientras que el bono a 10 años alemán cerraba el mes en el 3,47% después de haber tocado el 4% a principios de octubre. Este último factor, sin duda crítico para las compañías más endeudadas y con mayores flujos de caja, pone de manifiesto que los mercados descuentan que las subidas de tipos podrían haber llegado a su fin en el actual ciclo de endurecimiento monetario.

Noviembre trajo un amplio respiro para los mercados bursátiles, pero también para los mercados de deuda. La euforia se explica principalmente por las crecientes esperanzas de que la inflación ya habría tocado techo y de que los bancos centrales, particularmente la Reserva Federal de Estados Unidos, estarían próximos a recortar los tipos de interés tras haberlos subido agresivamente este año para contener la espiral inflacionaria. La inflación, tanto en Estados Unidos como en la eurozona, muestra signos claros de moderación, sin que se perciba aún una recesión económica grave. Esto es lo que algunos han denominado un "escenario Goldilocks": crecimiento moderado y precios convergiendo hacia el objetivo de los bancos centrales.

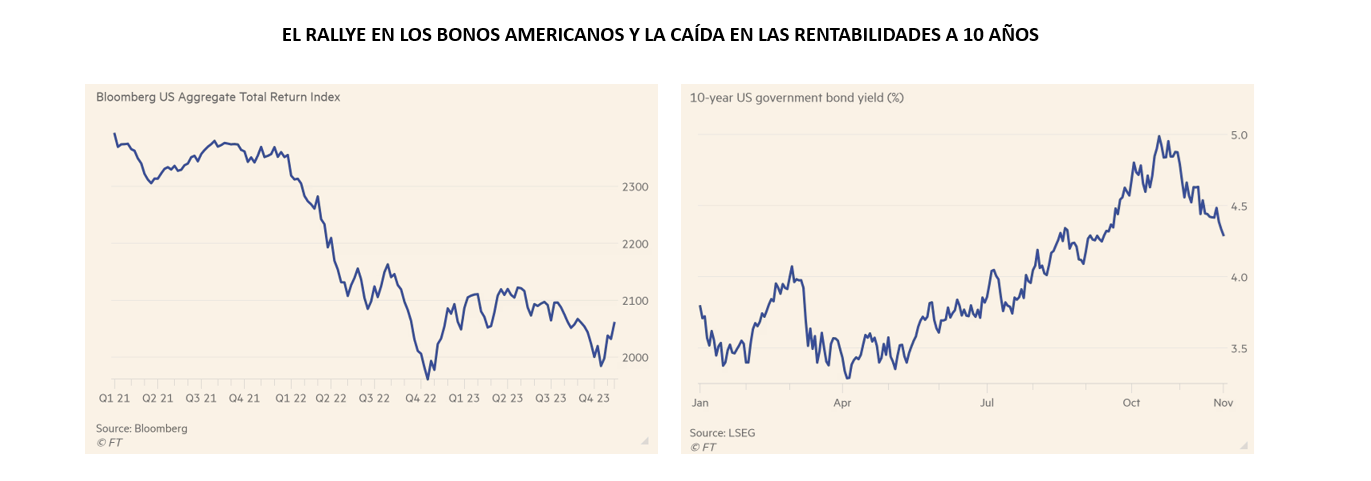

En relación a la deuda, los bonos del Tesoro americano registraron el pasado mes su mejor comportamiento mensual en casi 40 años. El índice Bloomberg Global Aggregate, referencia del mercado de deuda, acumuló una subida del 5% en el mes. Este movimiento se explica por el creciente optimismo sobre futuros recortes de tasas por parte de la Reserva Federal en 2024, después de haberlas subido agresivamente este año para contener la inflación. Los rendimientos de los bonos a 10 años cayeron desde sus máximos de 16 años. Contribuyó a este cambio de expectativas los comentarios de un miembro de la Fed, considerado “halcón” (sesgo restrictivo en materia de política monetaria) abriendo la puerta a bajadas de tasas en la primera mitad del próximo año. También alentó la revisión a la baja del dato de inflación del PIB del tercer trimestre. El repunte benefició a toda la renta fija, con una fuerte entrada de dinero a fondos de deuda corporativa. No obstante, el rally podría haber ido demasiado lejos y sería frágil si asistiésemos a nuevas señales de aceleración económica.

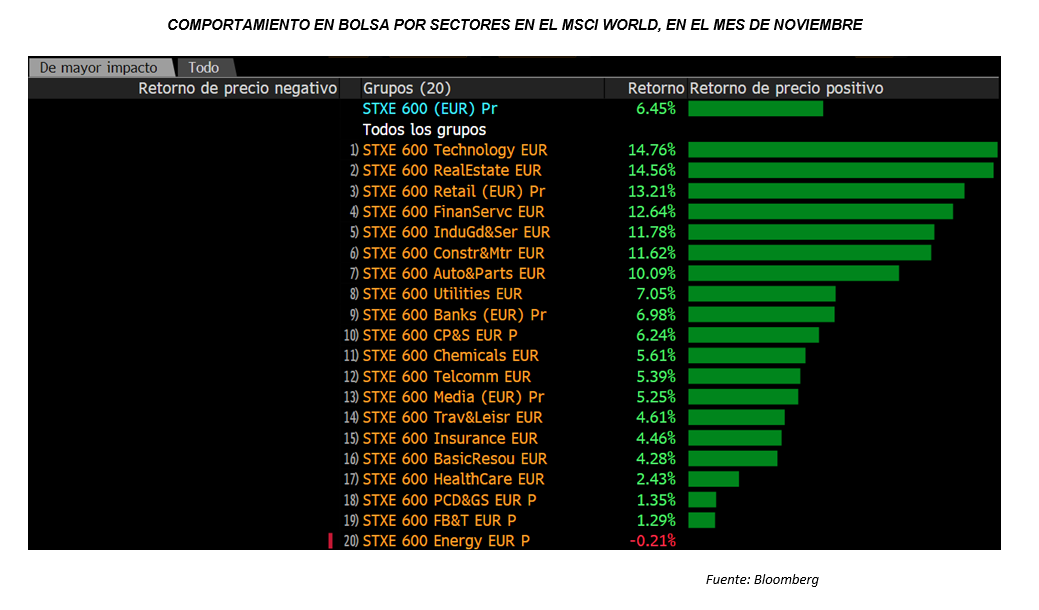

La recuperación se ha dejado notar especialmente en los sectores más sensibles a tipos. Así, las compañías tecnológicas, las inmobiliarias y algunas compañías de consumo están entre las que mejor comportamiento has mostrado. En contraposición, el sector de energía, recursos básicos, y salud, han seguido rezagados, acentuando así el mal comportamiento del conjunto del año. Sorprendentemente, el sector bancario ha seguido también mostrado un comportamiento sólido, algo que sólo cuadra con una expectativa de tipos a la baja si esta se produce en un escenario de fuerte demanda de crédito, avalando así la tesis de un “aterrizaje suave”.

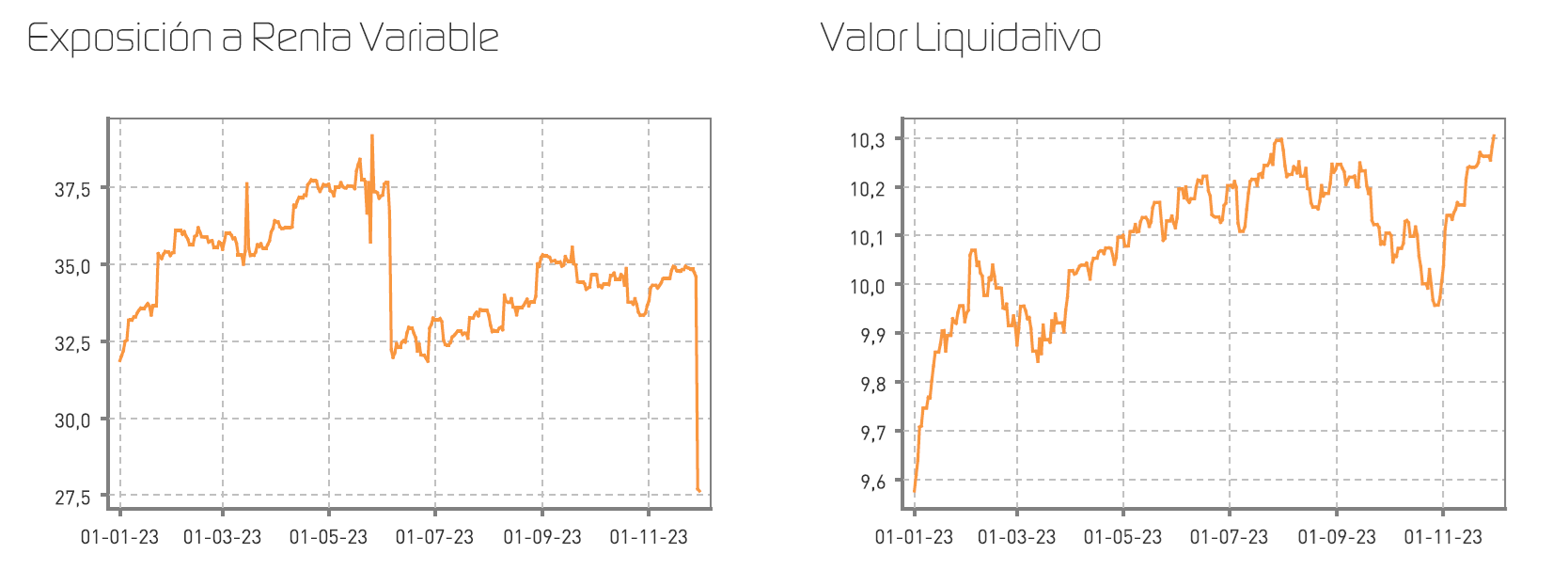

En nuestro fondo, hemos aprovechado el comportamiento alcista de la renta variable para reducir nuestra exposición a bolsa, pasando del 33,7% al 27,6% recortando las posiciones de forma homogénea pero manteniendo aproximadamente los pesos relativos existentes en cartera, aunque evitando vender títulos que considerábamos más atractivos para los próximos trimestres.

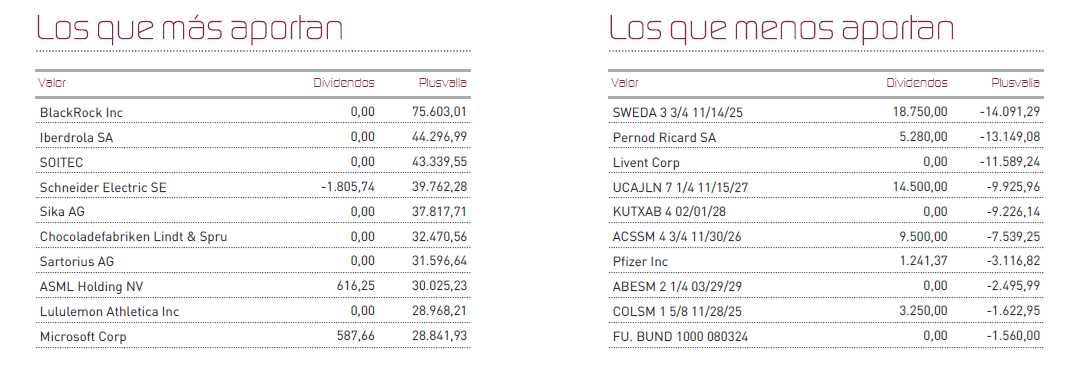

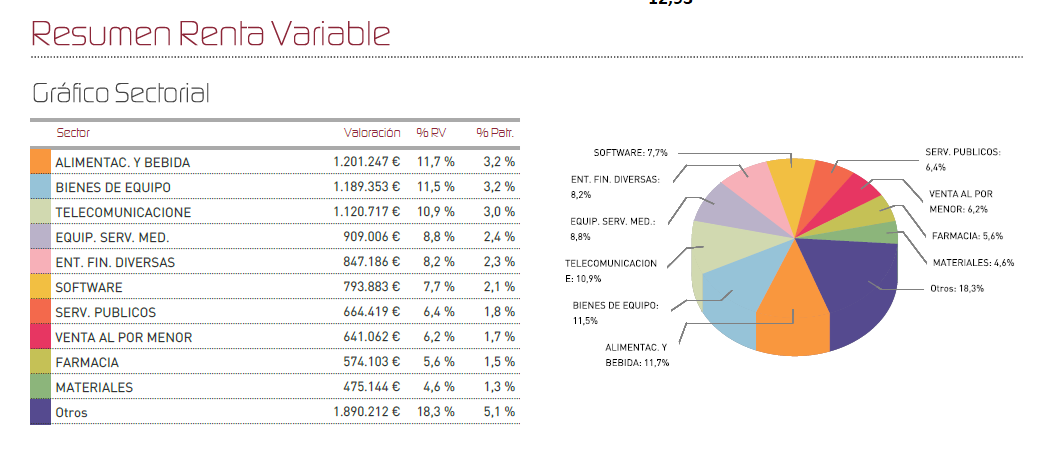

En la cartera de renta variable, han destacado en el mes por su aportación títulos como Iberdrola, Blackrock, Soitec, Schneider, Lindt, Sartorius, ASML, Lululemon o Microsoft. Por el contrario, nos hemos visto afectados por la mala evolución del sector de bebidas espirituosas, los precios del litio, o la mala evolución del sector salud, de forma que algunos títulos con mayores pérdidas, han sido Pernod Ricard, Livent Corp. o Pfizer.

Durante el mes, hemos añadido peso relativo en cartera respecto del pasado mes en Nestlé, Johnson & Johnson, Amadeus, Alcon, y Airbnb, aunque en términos absolutos, como comentábamos, se ha producido una importante reducción de la exposición a bolsa, que podría continuar en lo que resta de año.

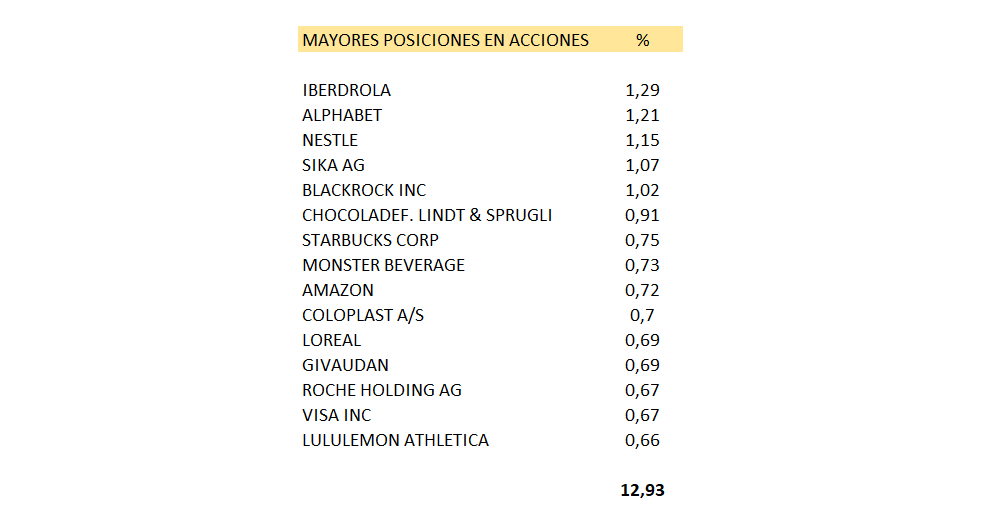

Con todo, las mayores posiciones del fondo en la cartera de acciones han quedado como se muestra a continuación:

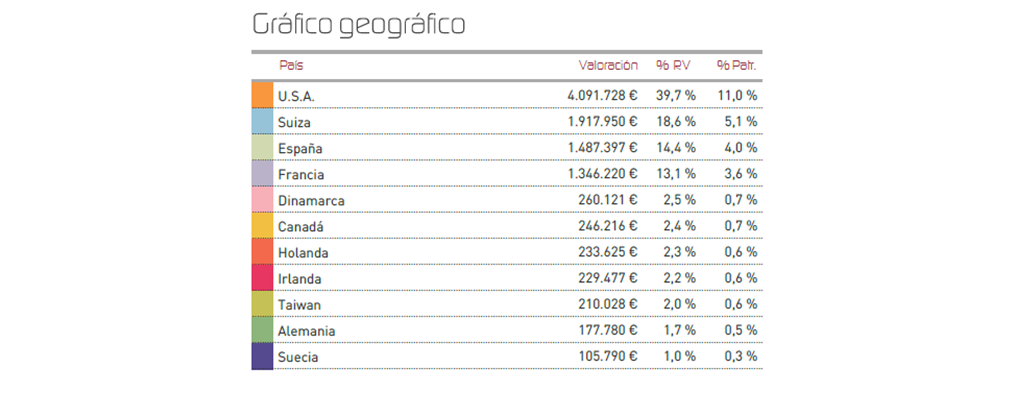

En relación al posicionamiento geográfico de la cartera de renta variable, seguimos centrando nuestro trabajo en encontrar oportunidades en el mercado americano, donde apreciamos el mayor potencial en estos momentos. Sin embargo, hemos aumentado peso relativo en Suiza, uno de los mercados que menos recuperación ha mostrado con tan sólo un 1% de recuperación, y que consideramos que mantiene su potencial intacto.

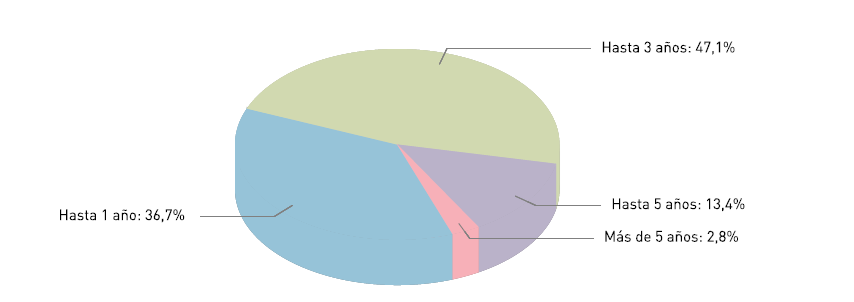

En renta fija, hemos sido muy activos con las compras y reinversiones, y nos hemos centrado en alargar en la medida de lo posible las duraciones. En ese sentido hemos comprado papel de Kutxa y Prosus con vencimiento en 2028 y de Abertis con vencimiento en 2029.También se ha añadido peso en OCI 2025, y se ha reinvertido en el mercado de pagarés en Sacyr, Acciona y Urbaser. Con todo, la duración de la cartera de renta fija ha quedado 1,55X, que consideramos incluso muy prudente de cara a los próximos años.

De cara a la recta final del año, y dado que no puede considerarse el "rallye" por finalizado, hemos optado por una pequeña reducción táctica de riesgos. La cartera sigue conformada por valores sólidos y con grandes perspectivas a largo plazo, mientras que la cartera de renta fija está ampliamente diversificada y su rentabilidad media a vencimiento es del 4%, de forma que afrontamos este último mes del año con buenas dosis de confianza y satisfacción por los resultados acumulados.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es