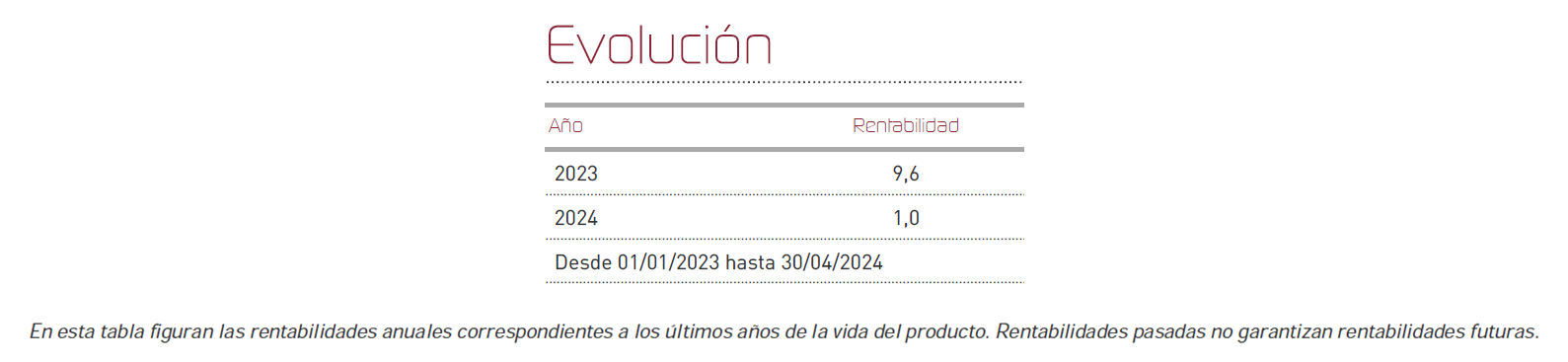

Renta 4 Global Dynamic FI Clase P +1% al cierre de abril 2024. Informe de Seguimiento mensual.

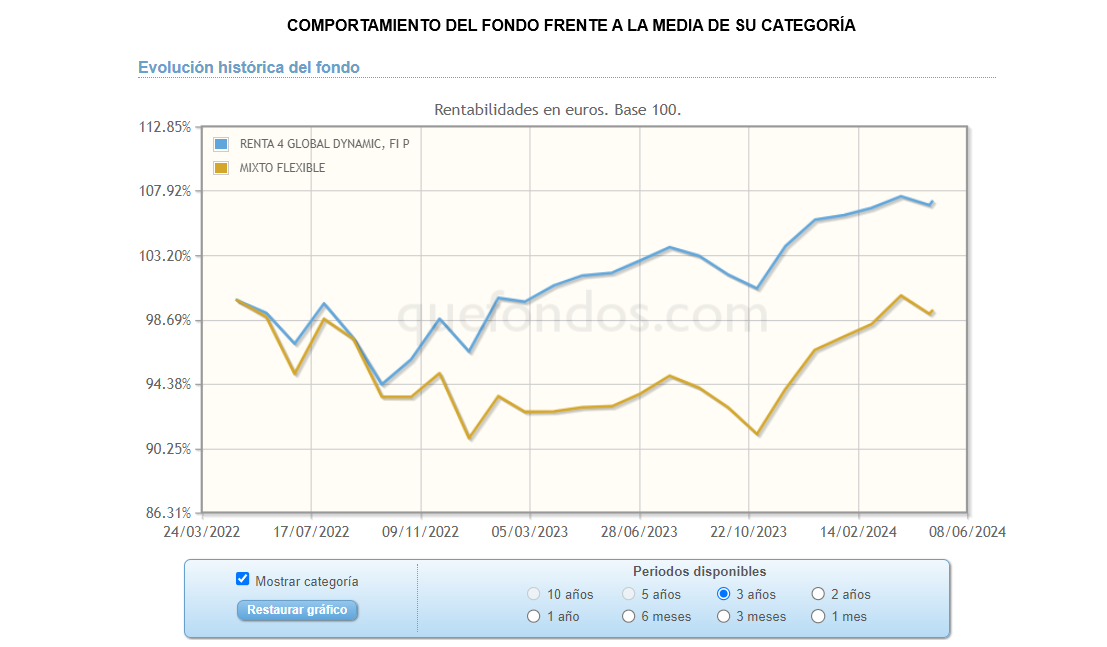

Renta 4 Global Dynamic FI rompió su racha de cinco meses al alza tras recortar un 0,7% en abril, aunque acumula un 1% desde el comienzo de 2024. Los principales índices mundiales han experimentado correcciones en estos primeros compases del segundo trimestre, retrocediendo desde sus máximos históricos. En abril, el S&P 500 y el Nasdaq 100 han registrado caídas del -3.11% y -3.41% en euros respectivamente. En Europa, el comportamiento ha sido similar, con una bajada del -3.19% en el EuroStoxx50, el IBEX 35 -1.99% y el DAX 30 -3.03%. En lo que respecta a la renta fija, en abril hemos visto continuidad en la tendencia a la baja de precios en los índices con unas primas de riesgo de crédito que siguen contenidas. Estos descensos se han producido en un contexto de aumento de las rentabilidades de la deuda soberana, especialmente en Estados Unidos, donde los bonos a 10 años superaron el 4,6%, lo que también ha provocado que se reduzca el atractivo relativo de la renta variable y han motivado las ventas en las bolsas durante el mes.

La economía mundial sigue enfrentando desafíos, con una proyección de crecimiento del 3,2% para 2024, según el Fondo Monetario Internacional (FMI). Esta cifra se encuentra por debajo del promedio del 3,8% registrado en las dos décadas previas a la pandemia. El panorama económico varía entre regiones, con Estados Unidos mostrando una mejora en su pronóstico de crecimiento hasta 2,7%, mientras que la Eurozona experimenta una leve reducción hasta el 0,8%. Sin embargo este mes hemos conocido los primeros signos de ralentización de la economía americana: el último dato del PIB de la primera potencia mundial sorprendió a la baja, creciendo un 1.6% durante el primer trimestre frente al 2.2% pronosticado por los analistas.

Ante la ausencia de progresos definitivos en la consecución de los objetivos de inflación, algunos miembros de la FED alertaron de que será necesario mantener la política monetaria restrictiva durante más tiempo, insistiendo en que los recortes de tipos no comenzarán hasta no tener plena confianza de que la inflación se acerca de forma sostenible al 2%. Esto sigue originando mucha variabilidad en la senda esperada de tipos: a comienzos de año se esperaban las primeras bajadas tan pronto como marzo, después en junio y actualmente las previsiones apuntan a una primera reducción en septiembre.

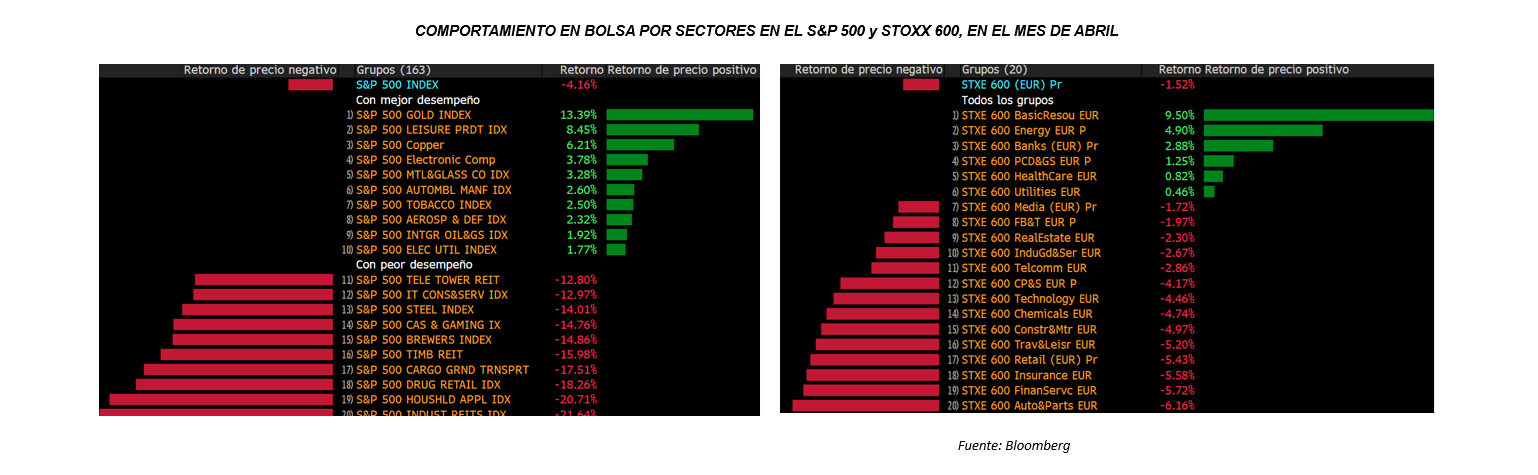

En materia de mercados, venimos observando cierta rotación lo que ha cambiado el mix de aportaciones en el año. Así, hasta la fecha, los sectores que más rentabilidad han aportado al S&P500 son Semiconductores, Ocio, Petróleo y gas, y Servicios médicos. En Europa, abril disparó las cotizaciones en materias primas, energía y bancos, siendo el sector bancario el que lidera las ganancias en 2024 junto con autopartes, media, tecnología y energía, entre otras.

En cuanto a operaciones realizadas, ha sido un mes con cierta actividad, para desprendernos con valores con peor comportamiento y/o riesgo de profit warning como Lindt o Infineon. Por otro lado hemos tomado beneficios en Visa, Mercedes Benz, Givaudan y Occidental Petroleum. En su lugar, hemos sumado títulos en valores a precios atractivos con gran potencial de crecimiento a precios actuales: Adobe, Air Liquide, Amadeus, Apple (anunció un programa de recompra de acciones y batió las expectativas de resultados), LÓreal, Lululemon, Nike, Novo Nordisk, Pepsico, Pernod Ricard, Northrop Grumman y Starbucks.

Respecto a la contribución por activos, durante el mes nos ha aportado con especial intensidad los títulos de Google, tras una excelente presentación de resultados y el anuncio de su primer dividendo, despejando así las dudas sobre su evolución en relación a la IA. Nuestra exposición a sector bancario con BNP Paribas, y a sectores como defensa o petróleo, también nos ha reportado ganancias (Northrop Grumman, Occidental Petroleum, etc). En el lado de las pérdidas muchas compañías de consumo nos han perjudicado durante el mes, así como el retroceso en el sector de salud. Así, nos han pesado los títulos de Monster Beverages, Johnson & Johnson, Coloplast, Walt Disney, y la consolidación en títulos como Walt Disney, ASML, o LVMH.

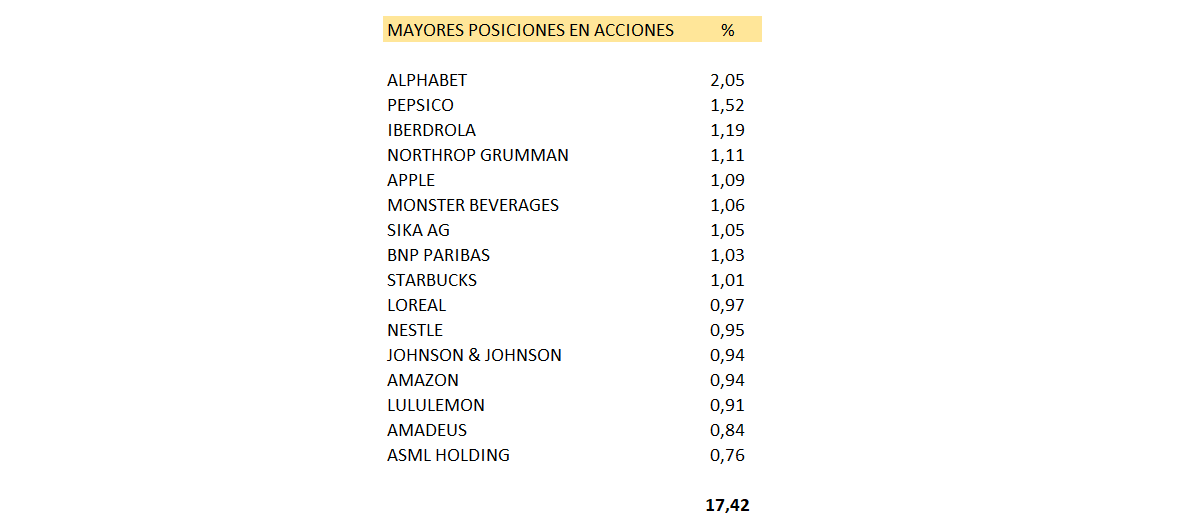

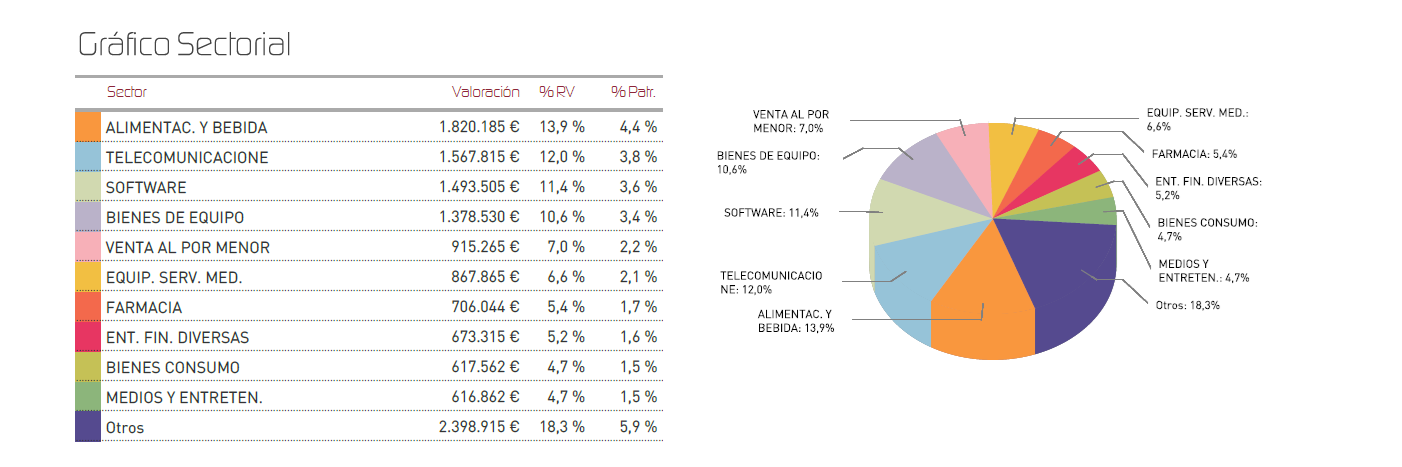

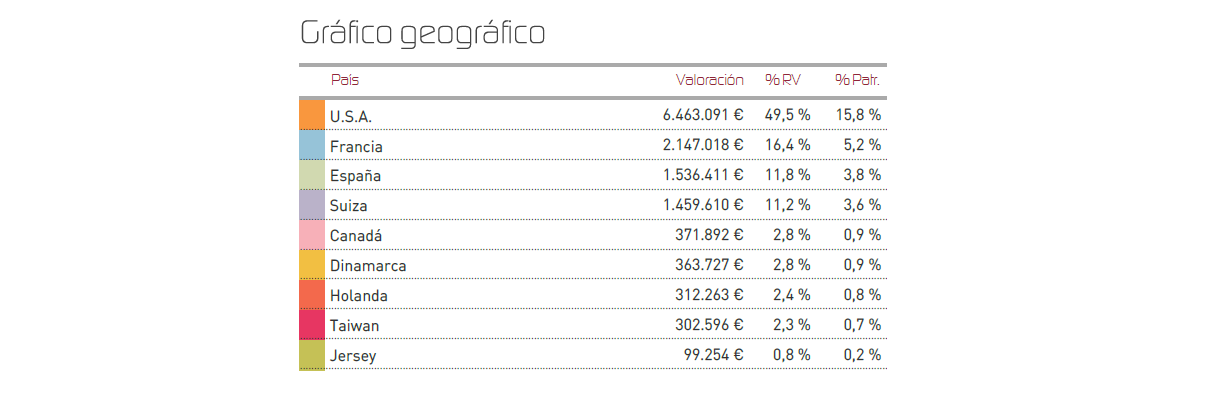

Así, en cuanto a la distribución sectorial de la renta variable, el sector de alimentación y bebidas pasa a ser el de mayor peso con un 13,9%, seguido de telecomunicaciones con 12%. Geográficamente, EEUU sigue siendo el país más representado con un 49,5% de la renta variable. Y así, nuestros Top holdings en cartera son los que se muestran a continuación:

En relación al posicionamiento geográfico de la cartera de renta variable, seguimos centrando nuestro trabajo en encontrar oportunidades en el mercado americano, donde apreciamos el mayor potencial en estos momentos y podemos beneficiarnos de una posible subida del dólar.

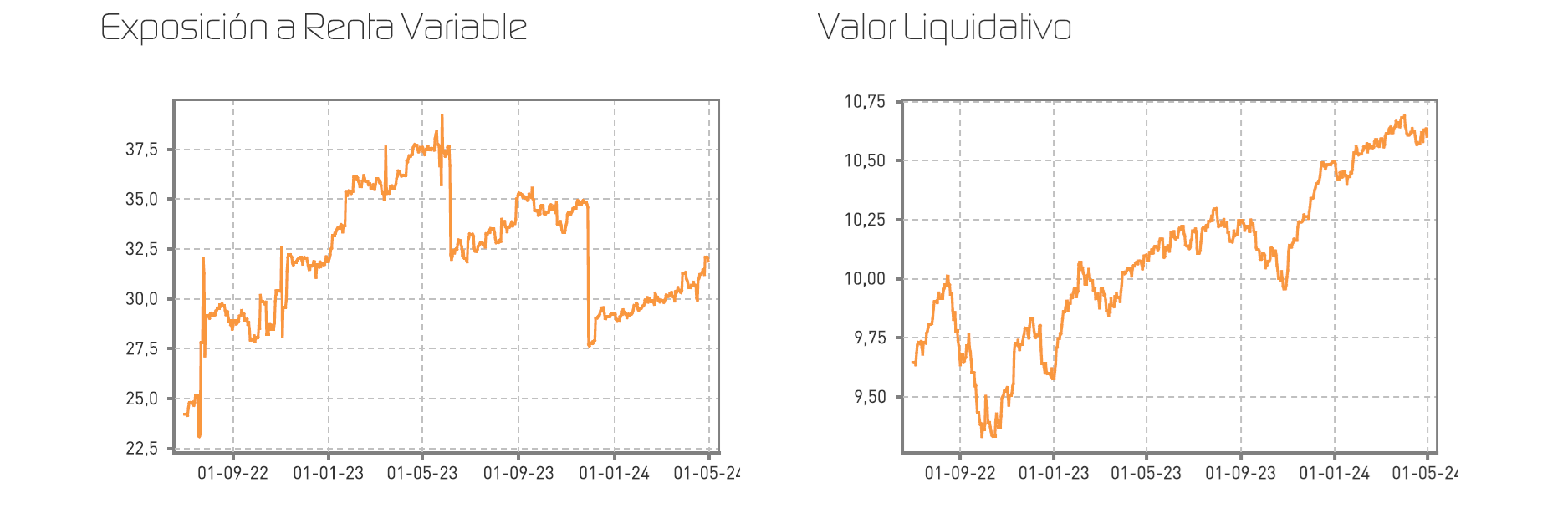

En cuanto a los mercados de deuda, una categoría de activo que no termina de entregarnos la rentabilidad que esperamos, los precios han seguido presionando a la baja, a pesar de nuestro posicionamiento conservador que es el que nos ha permitido solventar el mes de abril con pérdidas mínimas. Durante el mes tan sólo hemos comprado pagarés de CIE Automotive.

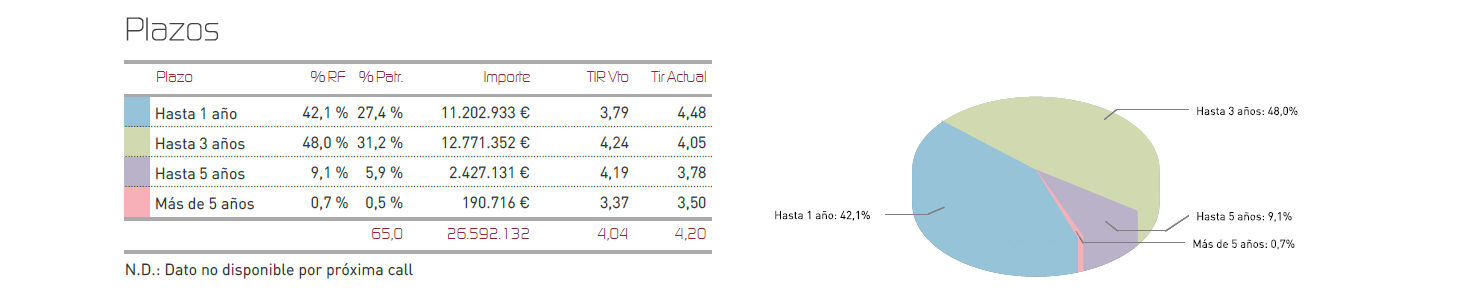

Así, la distribución de vencimientos por plazos es la siguiente:

De cara el futuro inmediato, y dado que nos encontramos en un entorno económico y financiero complejo, seguimos considerando adecuado mantenerse prudentes en las inversiones y con sesgo defensivo, ya que persisten los riesgos geopolíticos y los mercados bursátiles están cotizando un escenario casi “ideal” de crecimiento al alza y tipos a la baja con una ausencia de inflación que no termina de estar controlada por completo.

El enfoque actual en las inversiones de Renta 4 Global Dynamic es el de esperar posicionados en valores sólidos de negocios de gran capitalización con baja ciclicidad a que lleguen niveles claros de oportunidad antes de incrementar en mayor medida la exposición a bolsa, mientras nos refugiamos en una gran cartera de deuda que entregará buenas rentabilidades a medio plazo.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es