Renta 4 Europa Acciones FI obtiene una rentabilidad de +10,4% en el primer trimestre de 2023. La rentabilidad acumulada en los últimos 10 años es de +96,95% y desde su creación a finales de 2009 es de +121,5% (rentabilidad anualizada del +7%). La exposición a bolsa con la que terminamos el trimestre es de 94,5%.

Durante el trimestre hemos reducido la ponderación en: Lanxess, Adidas, Siemens, Anheuser Busch, TotalEnergies y Linde, manteniéndonos como accionistas en todas ellas. Por el lado de las compras, destacamos la entrada en el accionariado de Novo Nordisk y el incremento de la ponderación en Antofagasta, Glencore y SAP.

Novo Nordisk es una empresa farmacéutica que opera en dos segmentos comerciales: Diabetes y obesidad y biofarma. La unidad de atención de Diabetes y Obesidad ofrece una gama de productos para la diabetes líder en el mundo, incluidas insulinas inyectables y orales.

Creemos que los productos que representan más del 90% de sus ventas (diabetes y obesidad) tienen una incidencia muy elevada en la sociedad y los medicamentos están todavía poco penetrados, el mercado es creciente y el posicionamiento competitivo es muy fuerte. 537 millones de personas en el mundo tienen diabetes (1 de cada 10 adultos). De ellos, solo la mitad son diagnosticados, y de los pacientes en tratamiento, más de la mitad toman medicamentos tradicionales para la diabetes. Creemos que el potencial de crecimiento es todavía muy alto.

El negocio de obesidad representa tan solo el 10% de las ventas de Novo Nordisk y están doblando las ventas anualmente. El medicamento está todavía muy poco penetrado cuando hay más de 650 millones de personas en el mundo que tienen obesidad (1 de cada 3 adultos en EEUU y 1 de cada 5 niños y adolescentes tiene sobrepeso). A su vez, la obesidad está asociada a más de 200 posibles complicaciones y con unos costes asociados que suponen el 3% del GDP y más del 8% del presupuesto en salud. Con datos de 2017, el 8% de las muertes se atribuye a la obesidad (5ª causa de muerte). Pero el dato más notable de todos es que tan solo el 2% de toda la población con obesidad está medicada, lo que deja un potencial de crecimiento que no nos deja de impresionar.

Entre las acciones que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI destacan compañías de tecnología y compañías del sector de consumo discrecional. Por el lado de las compañías que peor comportamiento tuvieron, resaltan las relacionadas con el sector farmacéutico y materias primas:

Los primeros dos meses del año fueron bastante tranquilos con subidas generalizadas a pesar de la subida de tipos de interés a ambos lados del Atlántico. Sin embargo, el mes de marzo acumuló muchas noticias relativas a la salud del sector bancario después de las pérdidas latentes que tienen todos ellos en su cartera de bonos debido a la subida de tipos de interés y bajada del precio de los bonos del año pasado que ha provocado la intervención del SVB para evitar su quiebra.

Los mercados vivieron unas semanas de alta volatilidad y fuertes correcciones lideradas por los sectores financieros por el temor a que se extendiese la retirada de depósitos en el sector, se endureciese la regulación, se restringieran los repartos de dividendos, hubiese ampliaciones de capital o se endureciesen las condiciones de crédito. Las caídas se acrecentaron con la intervención de Credit Suisse por parte del Banco Central de Suiza para que fuese adquirida por UBS.

La elevada ponderación del sector bancario en la bolsa europea hizo que se vivieran sesiones bursátiles muy nerviosas que nosotros vivimos más tranquilos, al no tener exposición alguna al sector bancario.

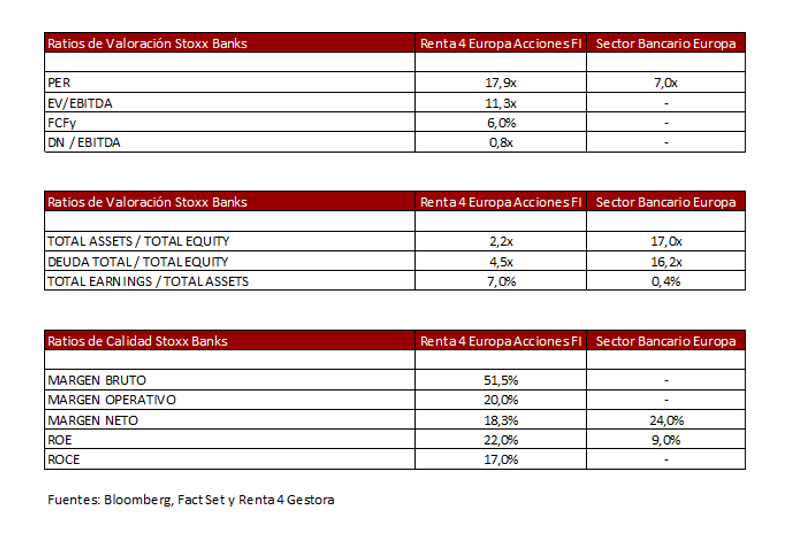

El sector bancario es fundamental para las economías y cumplen una función vital para el desarrollo tanto de empresas como de familias e incluso administración pública, sin embargo, esa relevancia y la necesidad de apalancar en 15x o 20x sus recursos propios, le hacen ser un sector excesivamente regulado y con excesiva dependencia de deuda para generar beneficios, en nuestra opinión.

El sector bancario no cumple ninguno de nuestros criterios de calidad por lo que es muy difícil que tengamos una ponderación relevante en Renta 4 Europa Acciones FI tenga el peso que tenga en la bolsa europea.

Es indudable que el sector bancario tiene un PER bajo, pero esconde un negocio con muchísimo endeudamiento y en el que encontramos mucha dificultad para valorarlo correctamente. Aunque aparentemente tienen márgenes netos elevados, éstos se consiguen con una deuda sobre los recursos propios de más de 16x, y el total de activos son 17x superiores a los recursos propios. Si calculamos la rentabilidad del sector bancario sobre el total de los activos, éste nos arroja una rentabilidad del 0,4% que nos parece extremadamente baja para la dificultad de valorar la cartera de préstamos y de inversión de cualquier banco. El ROE (retornos sobre los recursos propios) del 9% parecen comparables a los del resto de sectores, pero se consiguen gracias a invertir 17x sus recursos propios. Sin ese apalancamiento, el ROE sería muy bajo.

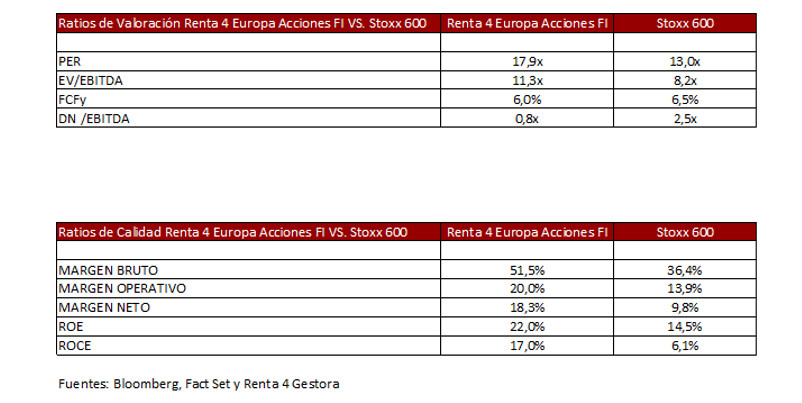

La cartera de Renta 4 Europa Acciones FI está compuesta fundamentalmente por sectores de salud, consumo, industriales y tecnología con lo que conseguimos tener una cartera de acciones con unos ratios de calidad mucho mejores (mayores márgenes, mayor generación de caja, mayores retornos y menor endeudamiento) que la bolsa europea, que son las variables más relevantes para obtener mejores retornos en el largo plazo.

Por último, recordamos que el pasado 23 de marzo tuvimos el Renta 4 Gestora Investor’s Day 2023 donde repasamos el comportamiento de los principales fondos conservadores en la primera mesa y de los fondos de renta variable en la segunda mesa.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es