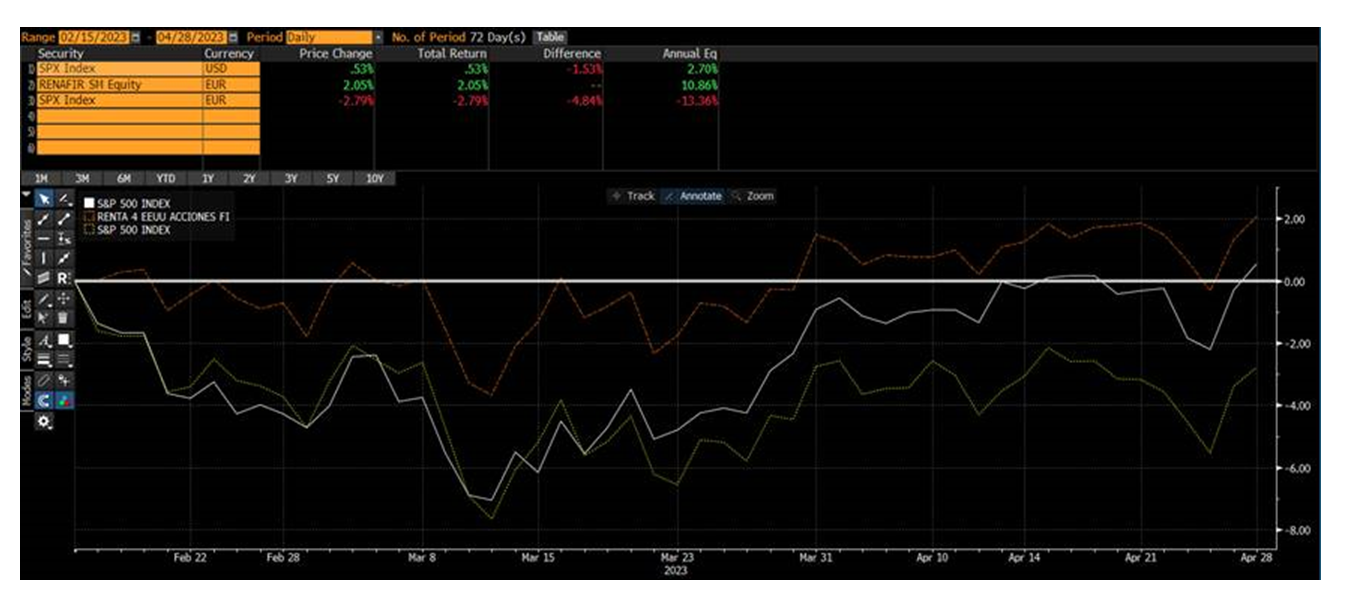

Renta 4 EEUU Acciones FI se revaloriza un +0,6% en el mes de abril dejando la rentabilidad en lo que llevamos de año en +2,05%. Cabe destacar que, en las pocas semanas desde su creación, el fondo ha mostrado mayor resistencia en las correcciones del mercado estadounidense y la selección de compañías también lo ha hecho mejor en las subidas lo que le permite obtener una rentabilidad un 5% mejor que el S&P 500 en euros.

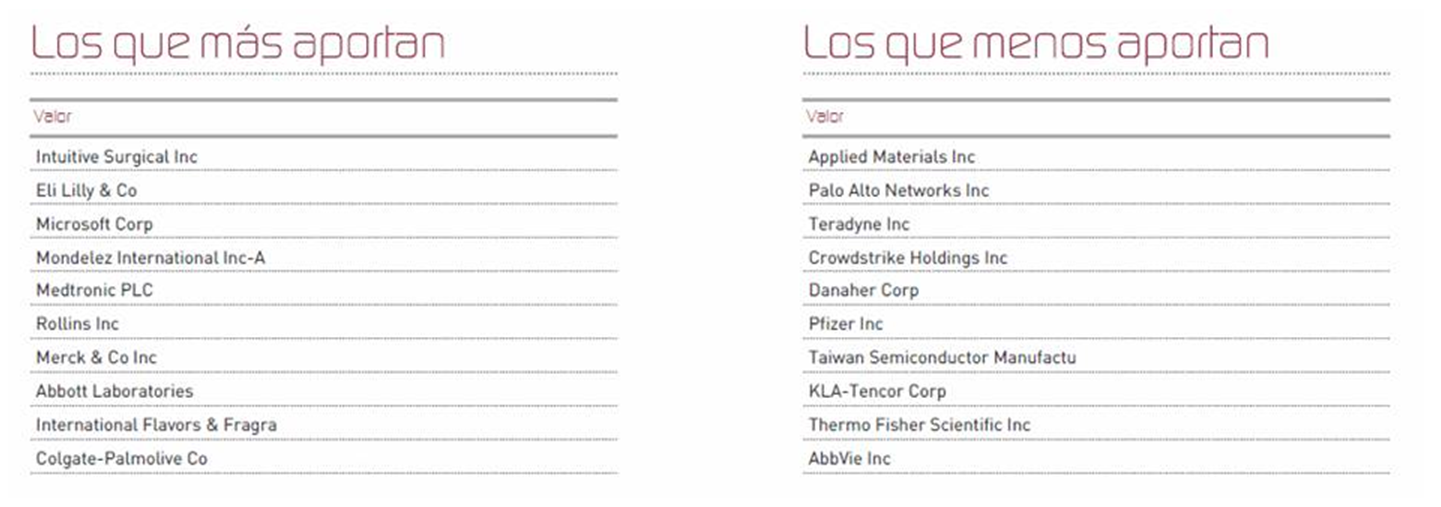

Las empresas que más y menos han aportado en el mes de abril fueron:

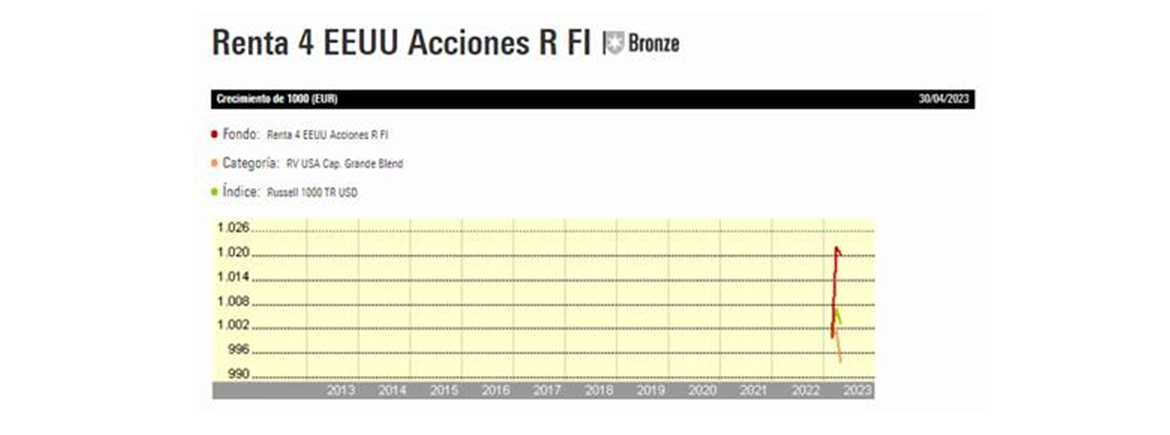

Gracias al equipo de gestión y al track record del resto de fondos de Renta 4 Gestora, Renta 4 EEUU Acciones FI ha sido catalogado por Morningstar con rating BRONCE a nivel cualitativo y 4 estrellas Morningstar. Según la empresa de mayor reconocimiento en el análisis independiente de fondos de inversión: “El Medalist Rating es el sistema de calificación de Morningstar orientado al futuro, impulsado cuantitativa y analíticamente, que se expresa con indicadores Gold, Silver, Bronze, Neutral y Negative. El Rating Medalist unifica los conocimientos y procesos de los analistas Morningstar con modelos de aprendizaje automático escalables. Los inversores pueden usar la calificación Medalist para formar expectativas de cómo se comportará un fondo durante un ciclo de mercado completo cuando en comparación con un índice de referencia relevante o fondos similares.”

La presentación de resultados está sirviendo de catalizador para que muchas compañías que tenemos en cartera como Intuitive Surgical, Eli Lilly, Microsoft o Mondelez hayan tenido un comportamiento muy positivo en este mes de abril y hayan acelerado la revalorización del fondo.

Intuitive Surgical, una de las compañías con una historia de crecimiento más convincente para la próxima década dado su masivo mercado potencial y situación competitiva (90% de cuota de mercado en el mercado de robots quirúrgicos), nos sorprendió con un crecimiento de las operaciones quirúrgicas de +26% lo que la llevó a mejorar su propia guía de crecimiento para el resto del año y la compañía ya se revaloriza un +15% en lo que llevamos de año. Creemos que, a pesar de su exigente valoración, el crecimiento futuro que esperamos, sus márgenes, balance y retornos justifican sobradamente su valoración y nos mantenemos como accionistas de largo plazo.

Eli Lilly presentó unos datos muy positivos de SURMOUNT-2 para pacientes con obesidad y sobrepeso que explica la subida posterior de sus acciones. Creemos que el potencial del medicamento contra la obesidad tiene un potencial desmesurado tanto para el corto como el largo plazo. Eli Lilly es una compañía farmacéutica que desarrolla medicamentos para la diabetes, la oncología, la inmunología y la neurociencia, fundamentalmente. Entre sus medicamentos más vendidos destaca Trulicity para el tratamiento de la diabetes tipo 2 que representa casi el 25% de las ventas y que creemos aporta mucha visibilidad de crecimiento para los próximos años.

Microsoft presentó unos resultados más que decentes para los miedos que tenía el mercado con la ralentización de su crecimiento. Los ingresos y beneficios crecieron un +10%, doblando la tasa de crecimiento esperada. Creemos que Microsoft sigue siendo una buena oportunidad de inversión, permitiéndonos tener presencia en tendencias de crecimiento tecnológico muy evidentes para la próxima década, como el mayor uso de la infraestructura de la nube, la adopción de SaaS, la transformación digital, Inteligencia Artificial, Machine Learning y Business Inteligence. El crecimiento de la parte alta de la cuenta de resultados que esperamos unido al apalancamiento operativo a medida que el negocio de la nube alcanza el volumen de ventas deseado, permitirá prácticamente doblar los beneficios en los próximos 5 años, en nuestra opinión, por lo que las 19x EBITDA a las que cotiza actualmente se contraerá por debajo de las 10x que nos parece valoraciones muy bajas para la calidad de los negocios en los que está presente.

Mondelez superó las expectativas de ventas y beneficios del consenso y lo que es más importante, mejora la guía de beneficios para todo el 2023 a +10% vs. +6% anteriormente lo que da buena muestra de la confianza y visibilidad que tiene Mondelez en su ejecución para los próximos meses. La acción cotiza ya un 13% por encima de sus anteriores máximos históricos y aun así sigue a valoraciones razonables (4% FCF Yield o 22x PER) para un negocio muy defensivo y con mucha visibilidad de resultados en el medio plazo.

Para los próximos meses esperamos que se empiece a visualizar el menor crecimiento económico una vez que las subidas de tipos de interés van impactando en los hábitos de consumo y en variables como la inversión, la concesión de crédito y la menor liquidez del sistema, sin poder concretar ni la magnitud ni la duración del enfriamiento económico.

Las compañías que tenemos en cartera gestionarán el periodo actual de incertidumbre desde un punto de partida mucho mejor que otras empresas o sectores más dependientes del ciclo económico. La mayoría de las compañías en cartera están inmersas en mega-tendencias muy evidentes de crecimiento secular para los próximos quinquenios (envejecimiento de la población, mayor gasto en salud, innovación tecnológica, digitalización, transición energética, eficiencia y productividad, consumo saludable, etc.) que estamos seguros mostrarán mucha más resiliencia a cualquier movimiento inesperado macroeconómico.

Por último, recordamos que el pasado 23 de marzo tuvimos el Renta 4 Gestora Investor’s Day 2023 donde repasamos el comportamiento de los principales fondos conservadores en la primera mesa y de los fondos de renta variable en la segunda mesa.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es