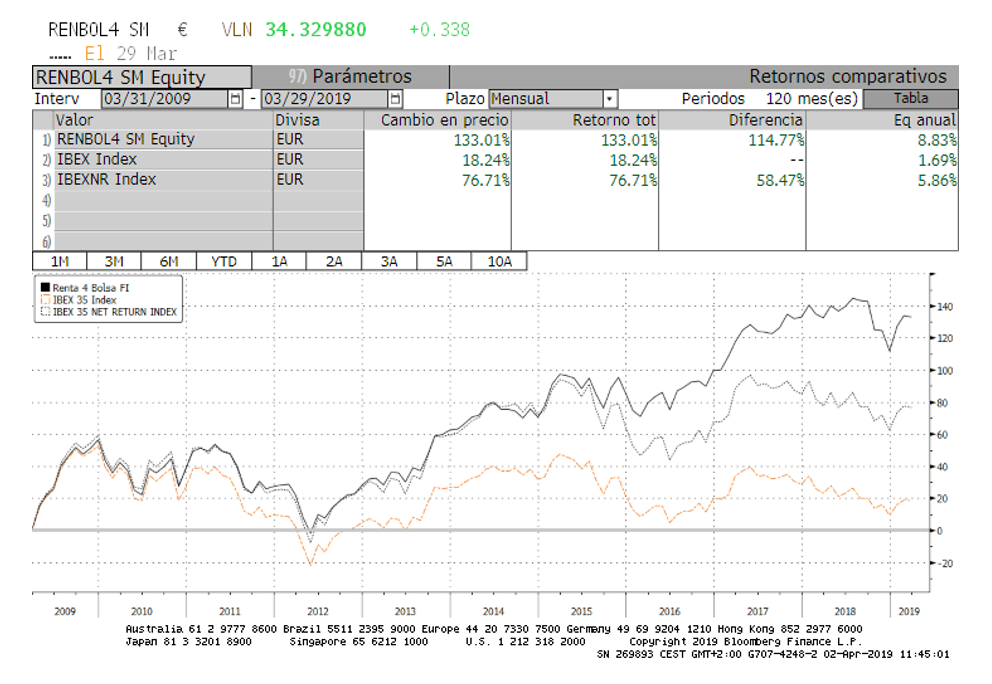

Renta 4 Bolsa FI se revaloriza un +9,9% en el primer trimestre de 2019. La exposición a bolsa se ha reducido desde el 98,5% de finales de 2018 al 92,9% con el que cerramos marzo de 2019. El Ibex 35 se revalorizó un 8,2% en el mismo periodo, por lo que volvemos a obtener mayor rentabilidad que nuestro índice de referencia.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +30% (9,15% anualizado)

A 5 años: +36,6% (6,44% anualizado)

A 10 años: +133% (8,83% anualizado)

Las principales posiciones han sufrido pocas variaciones siendo Ferrovial, Repsol, Viscofán, Applus, Inditex, Grifols, CAF, Airbus, Indra y Dominion las 10 empresas con mayor peso del fondo.

Durante el primer trimestre de 2019 se han incorporado a la cartera acciones de Solaria, Galp Energía, Masmovil, Colonial y Ence, en detrimento de: ACS y BBVA que salieron de la cartera del fondo. También ha habido reducción de ponderación en algunas compañías de las que destacamos: Iberdrola, Telefónica, Ferrovial, Bankinter, Acerinox, Arcelor y Aperam.

Los activos que más han aportado al valor liquidativo del fondo en el trimestre han sido las acciones de Ferrovial, Airbus, Inditex, CAF, Viscofán, Indra, Repsol y Applus. Por el lado negativo, Ence, Miquel y Costas, Red Eléctrica, Bankinter, Logista y Solaria fueron las compañías que peor comportamiento tuvieron.

La exposición a bolsa se ha reducido acompañando la subida de las bolsas, consolidando parte de los beneficios. Los datos macroeconómicos no están siendo todo lo positivos que nos gustaría y la visión económica global es más débil de la que teníamos hace un año, mientras que, después de las subidas de las bolsas de este trimestre, las valoraciones son parecidas a las que teníamos hace un año, que sin ser caras, dejan menos margen de mejora por valoración que a comienzos del 2019.

La bolsa española, que llegó a cotizar a casi 10x PER'19e a finales de diciembre del año pasado, con la subida de las bolsas y la revisión de los beneficios a la baja vuelve a cotizar a 12x PER'19e, que aunque deja todavía margen de mejora a la valoración histórica de la bolsa española, el margen es más reducido.

A más largo plazo, sin embargo, el potencial sigue siendo elevadísimo. Las compañías que componen el Ibex 35 ganan un 40% menos que en 2007. Creemos que tarde o temprano se acelerará la tendencia de crecimiento de los beneficios y se recuperará gran parte de las pérdidas de los mismos de los últimos 12 años. Por poner en perspectiva, el beneficio del Ibex 35 en 2007 fue de 1.290 puntos que a 13x PER, que es la valoración que ha dado el mercado al Ibex 35 a lo largo de la historia, se justificarían niveles de casi 17.000 puntos de Ibex o una subida del 80% desde los niveles actuales. Obviamente estos niveles de beneficios y de cotización no se van a conseguir en los próximos 2 o 3 años. El objetivo y el camino están claros; hay que ganar más beneficios. Lo fácil es saber que los beneficios seguirán con una tendencia creciente los próximos años (que no serán lineales) hasta recuperar los beneficios de 2007, y lo difícil es saber cuándo se recuperarán los beneficios "perdidos" en la última década.

A nivel de los mercados, hay varios eventos relevantes que hemos ido conociendo en estos tres primeros meses del año. Por un lado, las economías europeas con datos débiles en cuanto a crecimiento, especialmente por el lado industrial. La incertidumbre en cuanto a la salida del Reino Unido de la Unión Europea, sigue sin ayudar a nivel de sentimiento de los inversores y de las empresas. El PMI alemán está en niveles de 45 que son muy bajos en términos históricos, pero normalmente, a excepción de 2008 por la crisis financiera, fueron buenos puntos de compra de sectores industriales anticipando recuperación en los indicadores adelantados de crecimiento. En general, la macro para los próximos meses da la sensación de que va a mostrar síntomas de recuperación por lo que en el corto plazo, aunque podamos tener alguna corrección debido a la verticalidad de la subida desde finales de diciembre, creemos que soportará los mercados financieros.

EE.UU. tampoco ha sorprendido positivamente una vez descontado el efecto de las bajadas de impuestos, los crecimientos son más exiguos y comparables a las empresas del Viejo Continente, hasta el punto de que el menor dinamismo de la economía americana ha hecho cambiar el sesgo de subidas de tipos a la Fed hacia estabilización y el mercado incluso empieza a descontar próximas bajadas de tipos de la Fed.

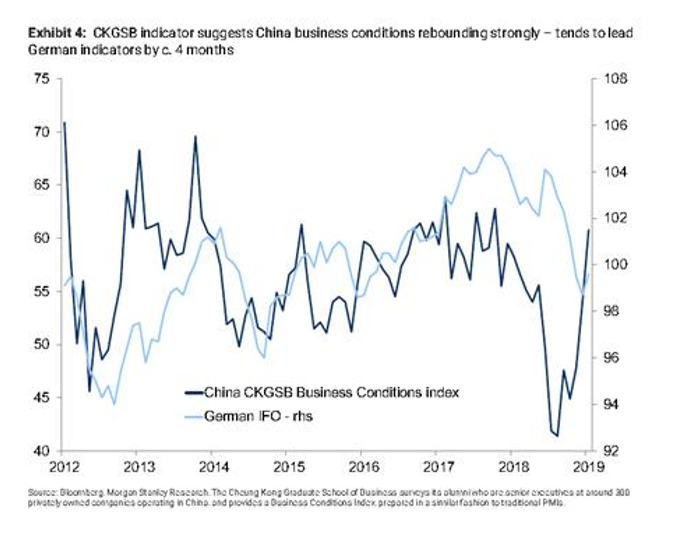

En China hemos conocido datos de continua desaceleración económica, pero datos mucho más esperanzadores a través de los indicadores adelantados de crecimiento como el China CKGSB Business Conditions index con una mejora no vista desde 2012. La economía China está reaccionando muy bien a los estímulos fiscales y monetarios del gobierno chino lo que creemos redundará en una mejora los próximos meses de los datos macroeconómicos tanto en China como en Europa debido a la elevada exposición de las ventas de empresas industriales y de consumo europeas.

El desarrollo más notable en los mercados de activos en los últimos meses ha sido el fuerte repunte en los bonos gubernamentales que ha enviado los rendimientos a 10 años en el bono alemán a tires negativas y ha invertido la curva de rendimiento de los Estados Unidos a 2 y 10 años. Dado que la inversión de las curvas de tipos a 2 y 10 años es uno de los mejores indicadores de eventos recesivos en la economía americana, evidentemente se nos plantea dudas sobre la longevidad de este ciclo económico y bursátil. En cualquier caso, por el comportamiento de los mercados de renta variable, da la sensación de que el mercado descarta que la economía global se está desacelerando drásticamente.

Otro dato relevante es la elevadísima salida de capitales de la renta variable europea los últimos meses. En general este tipo de comportamiento de los inversores (venta de activos de bolsa), suele venir acompañada de subidas de las mismas debido fundamentalmente a que los inversores ya han vendido (capitulado en algún caso) y en los momentos actuales se encuentran más incómodos con subidas que con bajadas. En el gráfico inferior se muestra con bastante claridad que las salidas de capital de inversores coinciden con niveles bajos de las bolsas (2008 con la quiebra de Lehman Brothers, 2012 con la crisis soberana europea, 2016 con el Brexit y en 2018 por temores a una recesión global), todos estos años, las bolsas han acabado subiendo en los 6 meses posteriores, lo que nos hacen ser moderadamente optimistas para el corto plazo y más prudentes a 12-20 meses. En cualquier caso, nos da la sensación de que las bolsas en Europa no serán las que peor comportamiento tendrán con tanto pesimismo y con tan baja exposición de los inversores globales al activo en cuestión.

La situación de la cartera actualmente es más cómoda que la que teníamos a finales de diciembre ya que subidas desde los niveles actuales podemos acompañarlas con reducción de la exposición a bolsa por debajo del 80%, y en el caso de que hubiese correcciones hacia los niveles que vimos el año pasado, Renta 4 Bolsa FI puede volver a incrementar hacia zonas del 100% que era donde estábamos antes de la subida de las bolsas de este trimestre.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es