Renta 4 Bolsa FI se revaloriza un +11,2% en el primer semestre de 2021. La rentabilidad a 10 años es de +70% (+5,6% anualizado) y desde su creación en 1995 de +557,5% (+7,4% anualizado).

A lo largo de la historia de Renta 4 Bolsa FI ha habido hasta 4 correcciones superiores al 30% (2000, 2008, 2012 y 2020), lo que como se observa en el gráfico inferior no ha evitado lograr unas rentabilidades muy elevadas en términos absolutos (+557%), y atractivos en términos anualizados (+7,4%). Basta haber tenido un horizonte temporal de largo plazo para disfrutar del poder de la capitalización compuesta: 10.000€ invertidos en 1995, 26 años después valen 66.000€.

Las compañías que más han aportado a la rentabilidad del fondo en el semestre han sido: Repsol, Fluidra, Rovi, Inditex, Coca Cola European Partners, Almirall, ArcelorMittal y Cellnex, siendo Zardoya Otis, Applus, CAF, Red Eléctrica e Iberdrola las que menos.

Los principales índices europeos y americanos acumulan ganancias de doble dígito en el primer semestre de 2021. Algo inferior fue la rentabilidad ofrecida por la bolsa española que en junio tuvo un comportamiento un 3% peor que el resto de índices.

Por el lado macro, las continuas noticias positivas en relación al crecimiento del PIB mundial unido a las mayores tensiones inflacionistas han liderado los titulares económicos de los últimos meses. Hasta finales del semestre la Fed había mantenido un tono acomodaticio en sus discursos dando la sensación de que el repunte inflacionista no era motivo de preocupación. Sin embargo, en su reunión de junio, la Fed dio un cambio radical en el tono a la primera señal de inflación preocupante y los mercados han empezado a descontar la primera subida de tipos para diciembre de 2022, provocando que la curva de 5 a 30 años se haya aplanado en el movimiento más pronunciado de la historia.

Los inversores deben poner en precio un escenario de reducción de los estímulos monetarios, alza de la inflación, estado de los márgenes después de la subida de las materias primas y los costes laborales, y subida de impuestos en EE.UU. Estos riesgos se unen a un sentimiento excesivamente optimista, elevado posicionamiento en activos de mayor volatilidad y valoraciones en el rango alto de las mismas de los últimos años.

En los últimos dos meses el equipo de gestión de Renta 4 Gestora ha tenido más de 30 reuniones con empresas españolas en cartera y otras aprovechando varias conferencias organizados por diversos bancos de inversión con los que trabajamos. Seguimos observando un tono muy optimista de recuperación por parte de los equipos directivos de las compañías, incremento de demanda, mejora de precios y de márgenes para la presentación de resultados del primer semestre que están a punto de comenzar.

Todos estos motivos - positivos y negativos - es probable que provoquen unos mercados en un rango relativamente estrecho los próximos meses para continuar su tendencia positiva posteriormente toda vez que nos encontramos ante un momento de crecimiento macro y de beneficios históricamente muy alto que soportarán las valoraciones actuales exigentes para 2021 pero muy razonables si las estimaciones de beneficios para 2022 reflejan correctamente la generación de beneficio futuro, en nuestra opinión.

Los cambios más relevantes durante el semestre por el lado de los incrementos de peso fueron: Amadeus, Iberdrola, Bankinter, Línea Directa, FCC, Ebro Foods y Atrys Health. En cuanto a las reducciones de peso, destacan las ventas parciales en: Applus, Indra, Merlin, ArcelorMittal, Aperam, Befesa, Zardoya Otis y Mapfre.

Ebro Foods fue incorporada en enero del 2021 después de un comportamiento en bolsa en los últimos meses que no muestra, en nuestra opinión, los buenos resultados de la compañía en este 2020 y que esperamos que se repitan en 2021. Los resultados de 2020 deberían mostrar un crecimiento de las ventas superior al doble dígito y cercanas al +30% en términos de EBITDA que es evidente que el mercado no ha reflejado con una caída de la cotización del 6% desde comienzos del 2020. Las características defensivas de Ebro Foods pueden estar lastrando la cotización en estos meses de agresiva rotación hacia empresas más dependientes del ciclo económico que lo vemos como una oportunidad de comprar una buena empresa de alimentación, bien gestionada y defensiva, a valoraciones más que razonables

En el mes de mayo, adquirimos acciones de Atrys Health; compañía dedicada a la prestación de servicios diagnósticos y tratamientos médicos, cuyo objetivo es facilitar la terapia individualizada de los pacientes, así como el desarrollo de nuevas modalidades terapéuticas y herramientas diagnósticas. Combina técnicas de precisión en anatomía patológica y molecular y de diagnóstico por imagen online, a través de su propia plataforma tecnológica multi-especialidad, con nuevos tratamientos de radioterapia oncológica. A las favorables dinámicas estructurales en el sector salud se une una estrategia de crecimiento inorgánico con el fin de ser un jugador relevante en el segmento de la telemedicina. En los últimos 4 años ha multiplicado por 12x su facturación hasta casi 80 millones de euros y por 14x el beneficio operativo hasta los 25 millones de euros esperados para este año.

También en mayo, volvimos a incorporar a FCC en la cartera de Renta 4 Bolsa. FCC es una compañía bastante abandonada por los inversores dado el bajo free-float que tiene (apenas el 13%) y, por tanto, bastante desconocida. Frente a la opinión generalizada considerando a FCC una constructora, aproximadamente el 70% del EBITDA de FCC se deriva de sus negocios de Medio Ambiente y Agua, dos negocios directamente expuestos a la mega-tendencia de la economía circular y a la sociedad verde. En las últimas semanas la cotización ha caído un 15% sin motivo aparente ya que los resultados del primer trimestre del 2021 demostraron su resistencia al ciclo económico y recuperación de los niveles de actividad. Por debajo de 10€/acción creemos que FCC cotiza a valoraciones muy bajas para un negocio tan resiliente como el que ahora mismo gestiona. La deuda ya no es un problema, genera mucha caja (entorno al 10% FCF y a los niveles actuales) y tiene muchos proyectos de inversión tanto en Europa como en EEUU y Latinoamérica para seguir adjudicándose concesiones de gestión de residuos y gestión del agua para crecer orgánicamente a tasas cercanas al 10% anual. Renta 4 Bolsa FI compra un 1,5% de su patrimonio en FCC y no descartamos seguir incrementando si la cotización sigue tan débil como los últimos meses.

Y, por último, adquirimos acciones de Bankinter y Línea Directa en junio de 2021. Bankinter cotiza a las mismas valoraciones deprimidas que el resto del sector bancario por motivos que todos conocemos de bajo crecimiento (e incluso decrecimiento), bajos márgenes de intereses, exceso de regulación y disrupciones en casi todos los verticales de sus negocios, pero con la enorme diferencia que es el único banco que no está acometiendo ningún plan de reestructuración de personal y de oficinas, lo que creemos va a implicar incrementos de cuota de mercado sin necesitar emplear capital en ello. El caso de Línea Directa es diferente ya que, a pesar de operar en un mercado muy maduro como es el de seguros en España, es de las pocas compañías con crecimientos muy por encima de la media del sector en la última década. Su foco tecnológico le ha permitido tener unos costes muy por debajo del resto del sector por lo que solo a través del crecimiento orgánico, ha logrado convertirse en el quinto actor más importante en el mercado de seguros de automóviles de una manera muy rentable y con todavía mucho recorrido en cuanto a cuota de mercado se refiere no solo en el segmento de automóviles sino también en seguros del hogar y salud, donde todavía es un jugador poco relevante. Los ROE son los mejores del sector por encima del 30% y la valoración es muy razonable a 14x PER y 7% rentabilidad por dividendo.

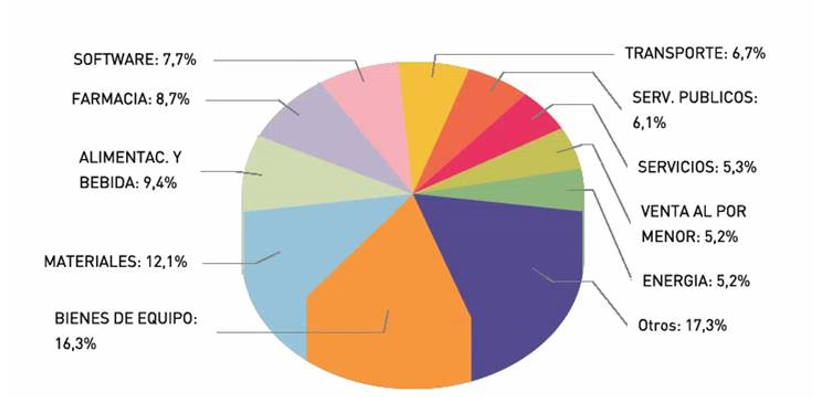

Más allá de los movimientos de corto plazo que puedan conllevar alguna corrección como suele ser habitual casi todos los años, seguimos siendo optimistas con el potencial de la cartera de acciones para los próximos años apoyados por la mejora económica que esperamos, los bajos tipos de interés y la elevada calidad de las empresas que componen la cartera de Renta 4 Bolsa FI. Los sectores industriales y de materiales son los de mayor peso, aunque la ciclicidad de estos dos sectores se ven compensados por un elevado peso del sector salud, tecnología, consumo estable y concesiones que equilibran la cartera entre compañías de alta calidad y compañías infravaloradas.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es