Renta 4 Bolsa FI se revaloriza un +10,8% al finalizar el tercer trimestre del 2021. La rentabilidad acumulada en los últimos 10 años es de +104% (+7,4% anualizado). La exposición a bolsa con la que terminamos el mes es del 96,6%, un punto por encima del cierre del trimestre pasado.

En el comportamiento de la cartera, las acciones que más aportaron a la rentabilidad del fondo en el trimestre fueron: Indra, Inditex, Repsol, Bankinter, Zardoya Otis, Acerinox y Aperam, mientras que las compañías que más drenaron al valor liquidativo del fondo fueron: Ence, Grifols, Iberdrola, Gestamp, CIE Automotive, Viscofán y Vidrala.

Nuestra cartera está basada fundamentalmente en invertir la mayor parte de la cartera de acciones en compañías españolas de alta calidad con exposición global de sus ventas. No son muchas las que cumplen los criterios, por lo que, una vez encontradas, nos mantenemos como accionistas durante varios años hasta que la ventaja competitiva y el crecimiento de los beneficios futuros sufran un cambio relevante que afecte tanto a su capacidad para generar mayores beneficios como a su valoración.

Nuestro objetivo es componer una cartera de alta calidad española diversificada global con empresas que, con un grado de confianza elevado, sean capaces de hacer crecer su beneficio justificando sobradamente las valoraciones que suelen ser más exigentes que la media del mercado en la actualidad.

Durante el trimestre hemos aprovechado los diferentes movimientos intra-sectoriales de los mercados financieros para vender toda nuestra posición en Zardoya Otis, Red Eléctrica y Ebro Foods, reducir el peso en Repsol y Ence, e incrementar en Iberdrola, Amadeus, Acerinox, Airbus, Izertis y Gestamp. La bajada de las tires provocó hasta mediados de septiembre un incremento de las valoraciones de los sectores de crecimiento defensivos y una corrección más o menos significativa de los sectores más cíclicos que hemos aprovechado para incrementar en estos últimos y ganar algo más de exposición a sectores con mayor potencial de recuperación. De esta manera, volvemos a tener una ponderación algo más relevante en el sector industrial y de materias primas, aunque inferior en cualquier caso al peso total de las compañías de alta calidad de la cartera que suponen entorno al 60% del total del patrimonio.

Dos de los incrementos de peso más relevantes en la cartera de Renta 4 Bolsa FI fueron en Acerinox y en Amadeus.

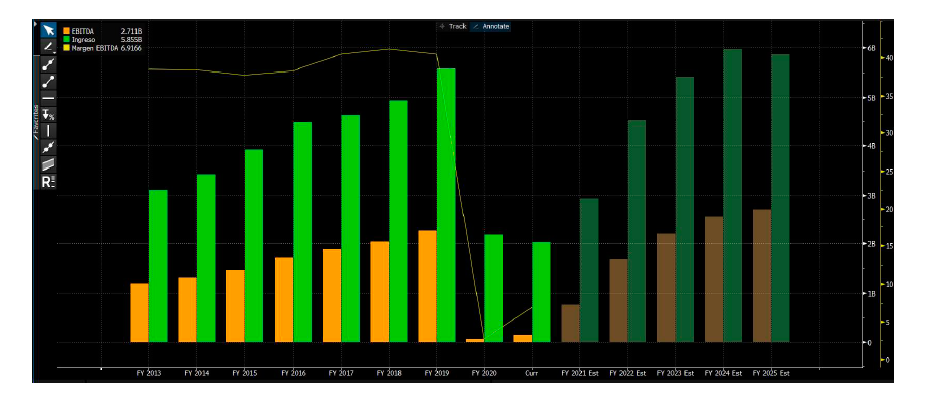

El motivo del incremento en Acerinox como ya comentamos en el informe de seguimiento mensual de julio, se debe a nuestra convicción de que el EBITDA de los próximos años va a prácticamente doblar el generado en 2019 y 2020 lo que deja a Acerinox cotizando a 4x-5x EV/EBITDA, casi a la mitad de su valoración histórica de 8x. La generación de caja según nuestros números debería estar alrededor de los 500 millones de euros al año lo que significa que a €2.800bn de capitalización está cotizando a un Free Cash Flow Yield cercano al 20%. Creemos que Acerinox. En base a esta valoración, decidimos casi duplicar nuestra posición en Renta 4 Bolsa FI aprovechando que la colocación de toda la participación de Nippon Steel en los últimos 3 meses, la ha dejado cotizando por debajo de lo que consideramos una valoración razonable de sus activos.

El caso de Amadeus es algo diferente, a pesar de cotizar con un 30% de descuento a la valoración que tuvo antes de la pandemia, ésta se explica por la menor generación de beneficios, destrucción de caja en 2020 y ampliación de capital realizada en marzo de 2020 para fortalecer el balance por las pérdidas previstas mientras durase la pandemia. Incrementamos sustancialmente nuestra ponderación en Renta 4 Bolsa FI cuando la acción se desplomó por debajo de los 50€/acción, pero no ha sido hasta este trimestre cuando hemos incrementado a los niveles que creemos debemos tener para una de las compañías españolas de mayor calidad.

A cierre del tercer trimestre es la principal posición de Renta 4 Bolsa FI en detrimento de Repsol que ha sido la principal posición los últimos meses. Si, como esperamos, la vuelta a la normalidad se encuentra a un puñado de meses a la vista, Amadeus volverá a mostrar niveles de ingresos, márgenes operativos y flujo de caja libre cercanos a los que obtuvo en 2019 entre 2022 y 2024. Recordemos que Amadeus gozaba de unos márgenes EBITDA del 40% con una conversión a caja superior al 20% de las ventas, ROCE ampliamente por encima del doble dígito, crecimientos orgánicos de las ventas de dígito simple alto y de doble dígito en términos de beneficios y generación de caja. Dada la posición competitiva de Amadeus frente a la competencia y a la necesidad de las aerolíneas de externalizar parte de sus costes para flexibilizar su cuenta de resultados en momentos de estrés como el que estamos viviendo en la industria de vuelos comerciales, creemos que Amadeus saldrá más fortalecida de la crisis y volverá a los niveles de valoración de una compañía de su calidad.

El consenso de analistas de Amadeus según Bloomberg, muestra una recuperación de las ventas y el EBITDA para 2023 y en nuestra opinión, el EBITDA se recuperará antes que las ventas al recoger el programa de recorte de costes implantado durante la pandemia y que supone hacer prácticamente 500 millones de euros más de EBITDA al mismo nivel de ingresos que 2019 y que el consenso no parece recoger en sus números.

Por tanto, Amadeus es a partir de este mes, la principal posición de Renta 4 Bolsa FI a valoraciones que consideramos muy atractivas y que, además, nos aporta mayor porcentaje de inversión en empresas que cumplen prácticamente todos los criterios de calidad que exigimos a nuestras inversiones bajo la filosofía de Quality Investing, y potencial de recuperación a la vuelta a la normalidad de la sociedad.

Por último, el crecimiento de los beneficios de las compañías españolas en los últimos meses ha sorprendido muy positivamente al mercado y los beneficios que esperábamos que se obtuviesen en 2022 es muy probable que sean logrados ya en 2021 lo que certifica la vuelta en "V" de la economía.

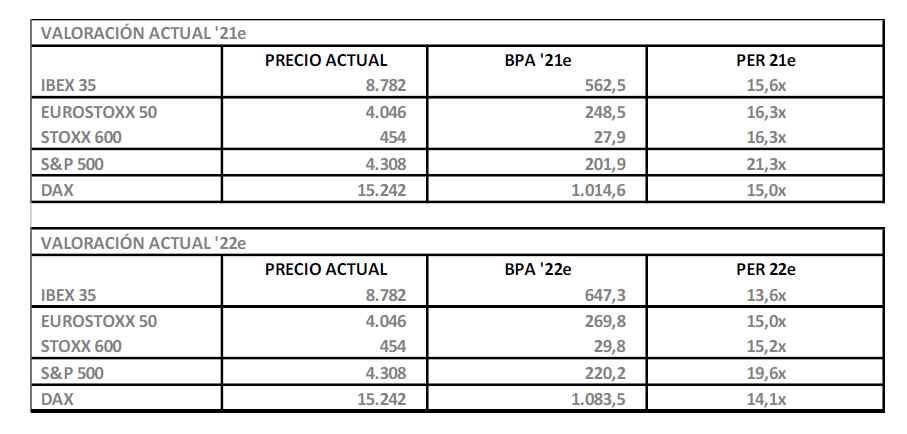

Nos encontramos con unas bolsas a valoraciones otra vez muy razonables a 15x PER'22e en el caso de Europa, 13x PER'22e en el caso de España y 19x PER'22e en el caso de EEUU. Si el crecimiento mantiene su curso - como esperamos - es de prever el mantenimiento de la senda positiva de los mercados de renta variable con un importante riesgo a resaltar: que el incremento de la inflación a nivel global provoque una subida de los tipos de interés más acusada de lo que el mercado espera y la economía se enfríe vía una política monetaria más restrictiva.

Mantenemos una exposición a bolsa cercana al 100% que pretendemos mantener, esperando niveles superiores de los mercados y del valor del fondo basados en nuestras positivas perspectivas en cuanto a la generación de beneficios que generarán las compañías que tenemos en cartera.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es