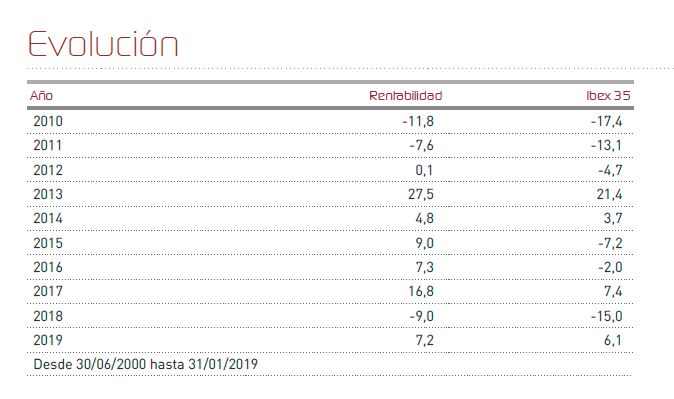

Renta 4 Bolsa FI comienza 2019 con una subida de +7,2% frente a la subida de +6,1% del Ibex 35. La revalorización del fondo ha conseguido recuperar los niveles patrimoniales y de valor por participación del fondo de octubre de 2018, después de uno de los peores trimestres en cuanto a rentabilidad desde 2008. Todavía nos quedan varios puntos de rentabilidad para recuperar los máximos históricos de 36,52€/participación de agosto de 2018.

A 3 años la rentabilidad de Renta 4 Bolsa FI es de +30,15% (+9,2% anualizada), a 5 años: +39,5% (+6,9% anualizada) y a 10 años +108,8% (+7,63% anualizada). Estas rentabilidades a largo plazo es lo que nos permite ser considerados 5 estrellas Morningstar, 5 estrellas VDOS y A Citywire.

Las compañías que mejor comportamiento han tenido en el mes de enero han sido: Ferrovial, Airbus, Repsol, Inditex, Aperam, CIE, CAF y Arcelor Mittal. Por el lado negativo, la única compañía que ha drenado rentabilidad en el mes de enero fue Bankinter del que hemos incrementado ligeramente el peso en caídas.

El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía de inversión del fondo que tan buen resultado ha reportado la última década, así, en torno al 60% de la cartera se encuentra invertido en compañías de alta calidad y con características defensivas (Ferrovial, Airbus, CCEP, Dominion, AENA, Viscofán, Grifols, Vidrala, Logista o Merlin Properties entre otras) y en torno al 40% en compañías donde vemos una infravaloración evidente (Repsol, Acerinox, ArcelorMittal, Aperam, Indra, Applus, Meliá Hotels, CIE Automotive o Gestamp.)

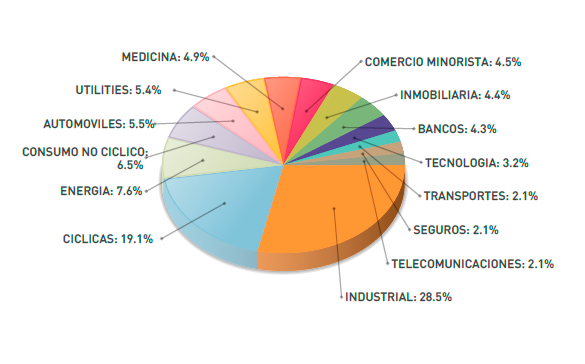

A nivel sectorial, Renta 4 Bolsa FI tiene elevados pesos en los sectores industrial, materias primas y consumo, incrementando este mes de manera notoria en el sector inmobiliario a través de Merlin Properties e Inmobiliaria Colonial en los que encontramos visibilidad de resultados y recurrencia de ingresos y dividendos.

La fuerte subida en pocas semanas de las bolsas nos ha permitido reducir nuestra exposición a renta variable desde el 98,5% hasta el 93% con el que acabamos enero. Las bajadas de ponderación más relevantes han sido en Inditex, Siemens Gamesa, Iberdrola, Arcelor Mittal, Acerinox, ACS y BBVA.

Creemos que 2019 va a ser un año con elevada volatilidad por la madurez del ciclo en el que nos encontramos, pero en el que se pueden generar buenas oportunidades por la poca discriminación que estamos viendo tanto en los periodos de subidas como en el de correcciones por parte de los agentes del mercado.

La cartera tiene un potencial de revalorización muy atractivo para los próximos meses/años y está muy bien soportada por los altos niveles de generación de caja actuales de las empresas que componen la cartera (8% FCFy), que cubren sobradamente la rentabilidad por dividendo (superior al 4%) y bajos nivel de endeudamiento (1,5x DN/EBITDA), que nos dan mucha tranquilidad para afrontar la mayor volatilidad que esperamos para este año.

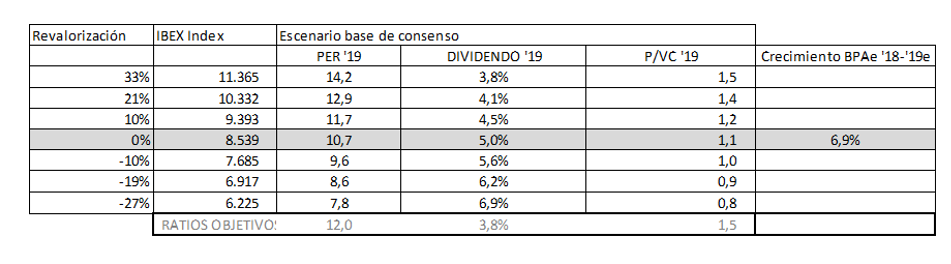

La renta variable española comienza 2019 a 8.539 puntos que equivale a 10,7x PER'19e. El consenso espera que los beneficios en 2019 crezcan un +7%. Históricamente no es un mal punto de compra ya que el rango de valoración en términos de PER del Ibex en los últimos 20 años ha sido de entre 18x-7x. Si quitamos los extremos de 2008 y 2012 que son los dos únicos momentos en que el Ibex ha cotizado por debajo de 9x PER y por encima de 16x, nos da un rango más estrecho de 10x-16x PER.

En un escenario conservador, en el que no esperemos crecimiento de los beneficios en 2019 (BPA de 2018 = 2019e), a la mediana de 12,5x PER resulta en un Ibex 35 en 9.400, es decir una rentabilidad de +10% y +14,7% incluyendo dividendos.

Si tuviésemos el crecimiento de los beneficios que espera el mercado y la bolsa española cotizase a su mediana histórica (12,5x PER), el Ibex 35 nos daría un potencial de +17,5% hasta 10.000 puntos, añadiendo 5% RPD que tiene la bolsa española actualmente y que no vemos peligrar, la rentabilidad esperada sería de +22%.

El escenario optimista: cumplimiento del crecimiento de los beneficios y 14x PER para el Ibex, el potencial incrementaría hasta los 11.200 puntos +37% incluyendo dividendo. Este escenario creemos que es difícil que lo veamos este año por las mayores incertidumbres en cuanto al crecimiento económico mundial con el que nos encontramos, pero sin lugar a dudas, son niveles que tarde o temprano veremos en la renta variable española lo que dice muchísimo del elevado potencial de revalorización de los inversores en Renta 4 Bolsa FI para los próximos años.

El escenario más pesimista que barajamos, es un Ibex 35 a 9x PER'19e que podría suponer una caída del índice español hasta los 7.200 puntos que sería una corrección del 14% en el año. La rentabilidad por dividendo del Ibex a 7.200 puntos sería del 6%, nivel en el que solo ha estado por encima (y por los script dividend) en algunos meses del 2008 - 2013, estando el resto de años por debajo del 5%, lo que le puede conferir un suelo relevante. También es importante significar que el valor contable del Ibex 35 actualmente es de 7.500 puntos, que supone en nuestra opinión, otro punto a favor de la creación de un soporte relevante en el Ibex, ya que solamente ha estado por debajo de 1x P/VC una vez en los últimos 20 años (en 2012 con la crisis bancaria en España en su máximo apogeo).

En un escenario recesivo, no vemos fácil que, dado el nivel de partida de las empresas españolas en términos de beneficios, P/VC, rentabilidad por dividendo y niveles bajos de endeudamiento, asistamos a una caída de los beneficios tan abultada como en el pasado, entre otras cosas porque el sector bancario (35% de ponderación) creemos que está en una situación mucho mejor que hace 10 años y aunque no esperamos crecimientos de los beneficios relevantes del sector en los próximos años, no es fácil ver disminuir aún más los beneficios del sector en la situación actual.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es