Renta 4 Bolsa FI se revaloriza un +13,5% en 2021 a cierre de octubre. La rentabilidad acumulada en los últimos 10 años es de +99% (+7,3% anualizado). La mayoría de los índices de renta variable experimentaron notables revalorizaciones en el mes (Europa +5%, EEUU +6,9% y España +3%). Las materias primas industriales como los metales y el petróleo también se comportaron excepcionalmente bien en octubre.

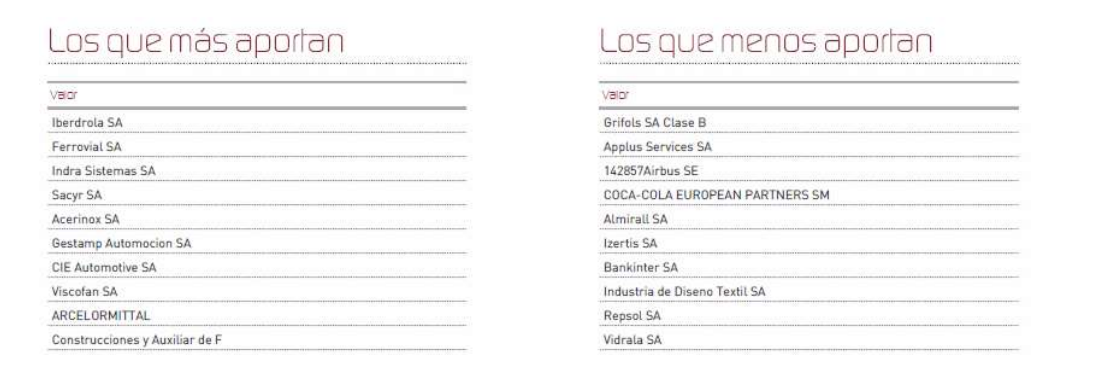

En cuanto al comportamiento de la cartera, las empresas que más y menos aportaron a la rentabilidad en el mes de octubre fueron:

El sector bancario es el mejor sector en lo que llevamos de año en Europa, sector del que carecemos exposición desde hace años y puede que nos esté lastrando la rentabilidad relativa obtenida en estos meses. El motivo principal para la subida del precio de las cotizaciones de las acciones financieras la encontramos fundamentalmente en la mayor percepción de subida de tipos de interés debido a que los datos de inflación están sustancialmente por encima de los objetivos de los bancos centrales.

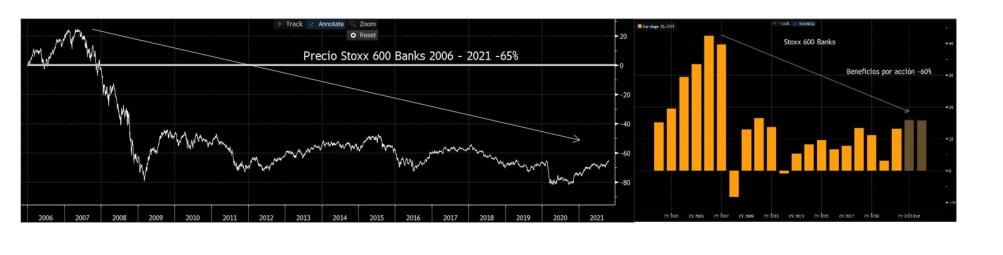

Desde los máximos de beneficios del sector bancario europeo en 2006, los beneficios han caído un 60%, que coincide casi exactamente con la caída de las cotizaciones del Stoxx 600 Banks que en ese mismo periodo ha sufrido una depreciación del -65%. Fijaros en el siguiente gráfico.

Quizás tácticamente tendría sentido incrementar la exposición al sector bancario si fuésemos una gestora que se rigiese por otras filosofías de inversión. La inversión "táctica" conlleva implícitamente tener una opinión de lo que va a hacer el mercado en el corto plazo, opinión de la que nosotros no nos fiamos porque consideramos que a corto plazo ni nosotros ni nadie sabe que harán los mercados. Como dice Terry Smith: "Solo hay dos tipos de inversores: los que saben que no pueden ganar dinero con el market timing y los que no saben que no pueden".

El balance de los bancos es difícil de analizar. Por definición, un banco es gestionado fundamentalmente con muy elevados ratios de deuda sobre recursos propios, y uno de los criterios fundamentales en nuestra selección de compañías es procurar ser accionista de aquellas empresas que no necesiten elevados niveles de endeudamiento operativamente.

Sin embargo, no es el único criterio que no cumple el sector bancario, creemos que casi todos los verticales de los negocios tradicionales del sector bancario están tecnológicamente disrumpidos de una manera u otra, y es un sector excesivamente regulado, lo que suele evitar la obtención de elevados retornos. Por tanto, parece obvio si somos consecuentes con nuestra filosofía de inversión en compañías de calidad, que la predictibilidad a la hora de calcular los futuros beneficios del sector es reducida, por lo que es un sector donde no nos sentimos cómodos siendo accionistas.

Donde hay clara capacidad de sorprender positiva o negativamente es en periodos de tiempo más largos, y es ahí donde se puede generar mucho valor para los accionistas. En Renta 4 Gestora empleamos casi todo el tiempo analítico en conocer las bondades de los negocios y las posibilidades de incrementar sustancialmente los beneficios en el largo plazo. Y por este motivo, insistimos mucho en invertir en compañías que estén inmersas en mega-tendencias evidentes que les sirvan de viento de cola para impulsar el crecimiento de los beneficios los próximos años.

Los mercados se mueven fundamentalmente por valoraciones y por beneficios. No sabemos a cuanto se va a valorar una empresa en un momento dado por lo que la única variable en la que tenemos cierto control de estimaciones son los beneficios empresariales. Estar invertido en compañías en las que tenemos elevada visibilidad de crecimiento futuro de las ventas y los beneficios, nos permiten confiar en que el tiempo corre a nuestro favor.

Cuando hablamos de invertir en compañías de CALIDAD, es imprescindible invertir en compañías que crezcan orgánicamente en: ventas, beneficios y generación de caja. Que tengan retornos sobre el capital empleado altos y con oportunidades para seguir invirtiendo y creciendo. Y, ahora que está tan de actualidad la presión inflacionista, compañías que a través de las ventajas competitivas que ostentan, tengan poder de fijación de precios y sean capaces de transferir a sus clientes el incremento de costes que puedan estar sufriendo. Por último, el equipo de gestión también analiza intensamente la obtención de los márgenes brutos y operativos, y buscamos compañías que conviertan la mayor parte de sus beneficios en caja con bajos niveles de endeudamiento.

No es fácil encontrar compañías que cumplan estos criterios de calidad que nos imponemos, por eso, cuando las encontramos, nos mantenemos como accionistas durante años hasta que la situación del negocio empeore, reduciéndose las expectativas de beneficios por la maduración del propio negocio, por pérdida de ventajas competitivas o por disrupciones que eliminan la predictibilidad en el cálculo de los beneficios futuros.

Para los próximos meses, seguimos esperando que el panorama macroeconómico mantenga una senda positiva, pero entramos en un ciclo bursátil más complejo que el que hemos disfrutado este último año y creemos que hay que ser más selectivo dado que la cercanía a una normalización monetaria históricamente ha generado más volatilidad de la que gozamos actualmente. Dicho esto, es posible que estemos viendo los peores datos en cuanto a presiones inflacionistas, lo que favorecerá a una desaceleración del deterioro del mercado de deuda y una nueva rotación desde activos más beneficiados por inflaciones elevadas hacia sectores más defensivos y de calidad.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es