Renta 4 Bolsa FI obtiene una rentabilidad de -7,4% en el primer trimestre de 2022. La rentabilidad acumulada en los últimos 10 años es de +98,1% que supone una rentabilidad anualizada del +7,1% y +10% anual. Desde su creación a finales de 1994, la rentabilidad obtenida es de +520% que supone una rentabilidad anualizada del +7%. La exposición a bolsa con la que terminamos el primer trimestre del año es de 96,1%.

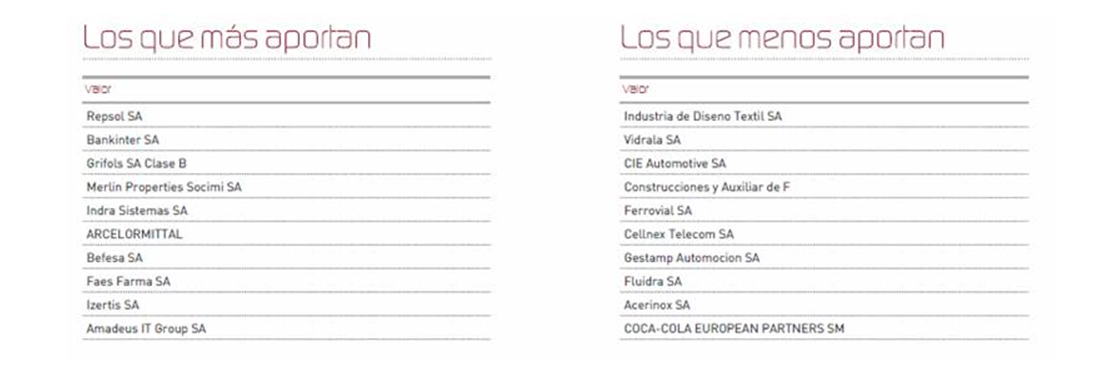

En cuanto al comportamiento de las empresas que componen la cartera de Renta 4 Bolsa FI, destacan la aportación de Repsol, Bankinter, Grifols, Merlín Properties, Indra Sistemas, ArcelorMittal, Befesa y Faes Farma. Mientras que las compañías que peor comportamiento tuvieron fueron Inditex, Viscofán, CIE Automotive, CAF, Ferrovial, Cellnex, Gestamp y Fluidra.

Se ha reducido la posición en Iberdrola, Acerinox, CIE Automotive y Atrys Health, además de salir completamente del accionariado de Almirall. Por el lado de las compras, destacan el incremento de la ponderación en Viscofán, Merlín Properties, Fluidra, Colonial, Bankinter y Faes Farma.

Desde que me hicieron responsable de gestión del fondo Renta 4 Bolsa FI a finales de 2006, el fondo siempre ha batido la rentabilidad de la bolsa española anualmente. La diferencia de rentabilidad anual ha resultado en la obtención de una rentabilidad un 80% superior al Ibex y un 30% incluyendo dividendos desde entonces. En estos 3 primeros meses de 2022, se revierte esta tendencia debido a un comportamiento de las compañías españolas de calidad muy inferior al comportamiento de otros sectores que no cumplen nuestros criterios de calidad como el sector financiero, el eléctrico y el energético.

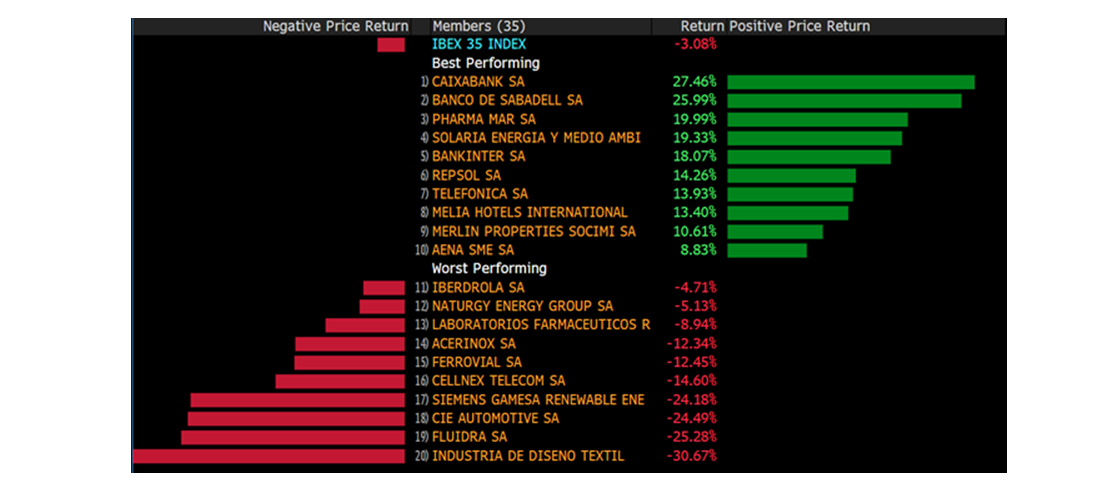

Podemos concluir que el comienzo para las empresas que componen la columna vertebral de Renta 4 Bolsa FI está siendo difícil con correcciones de hasta el 20% en algunas compañías con elevado peso en el fondo como Inditex, Fluidra, CIE Automotive, Cellnex o Ferrovial, y subidas superiores al +20% en el sector bancario donde no tenemos casi exposición, a excepción de Bankinter.

El fuerte movimiento sectorial de estos 3 meses del 2022 está significando un ajuste de los activos más sensibles al movimiento de los tipos de interés que ha provocado una potente rotación sectorial hacia los sectores financieros y materias primas. Este tipo de rotaciones obedecen a cambios de expectativas macroeconómicas y no de las tesis de inversión y resultados de las empresas que sufren los movimientos de flujos, y no creemos que deba preocupar más allá de tener la paciencia necesaria para soportar el peor comportamiento relativo mientras dure la rotación.

No es un hecho único, en noviembre del 2020 Renta 4 Bolsa FI tuvo un comportamiento relativo un 2% inferior a la bolsa española, o entre agosto y septiembre de 2019 se perdieron 5 puntos frente al Ibex, recuperando en todos los casos durante el año la diferencia y acabando con rendimientos sustancialmente superiores. La dispersión de comportamientos sectoriales no son una novedad, y este trimestre volvemos a sobrellevar nuestra convicción de estar invertido en compañías que cumplan nuestro criterios de calidad que, sin nosotros quererlo, concentran la cartera española en sectores como el industrial, salud, consumo e infraestructuras que este trimestre no han gozado de entradas de flujo de capital a pesar de que la mayoría de ellas están volviendo a presentar resultados que cumplen nuestras exigencias de crecimiento, márgenes, RoCE y valoraciones.

Para conocer la situación en la que nos encontramos económica y monetariamente en la actualidad, es imprescindible conocer las implicaciones que están teniendo todos los eventos y shocks externos de los últimos 2 años.

En primer lugar, venimos de una pandemia que tuvo un parón económico sin precedentes al igual que una respuesta monetaria y fiscal también sin precedentes. La reapertura económica y social, y el espectacular rebote económico del 2021, ha generado ciertos cuellos de botella en muchas industrias que ha presionado costes y precios desde las materias primas a los logísticos, pasando por fuertes revalorizaciones de los activos financieros y reales.

En 2022 comenzábamos con una tendencia positiva en términos de crecimiento, pero con elevada inflación que hacía presagiar subidas globales en los tipos de interés para ralentizar las tasas de crecimiento y así frenar la escalada inflacionista. La invasión rusa de Ucrania ha tensionado aún más los precios de las materias primas y la inflación, añadiendo un riesgo al crecimiento económico con el que no contábamos los analistas económicos.

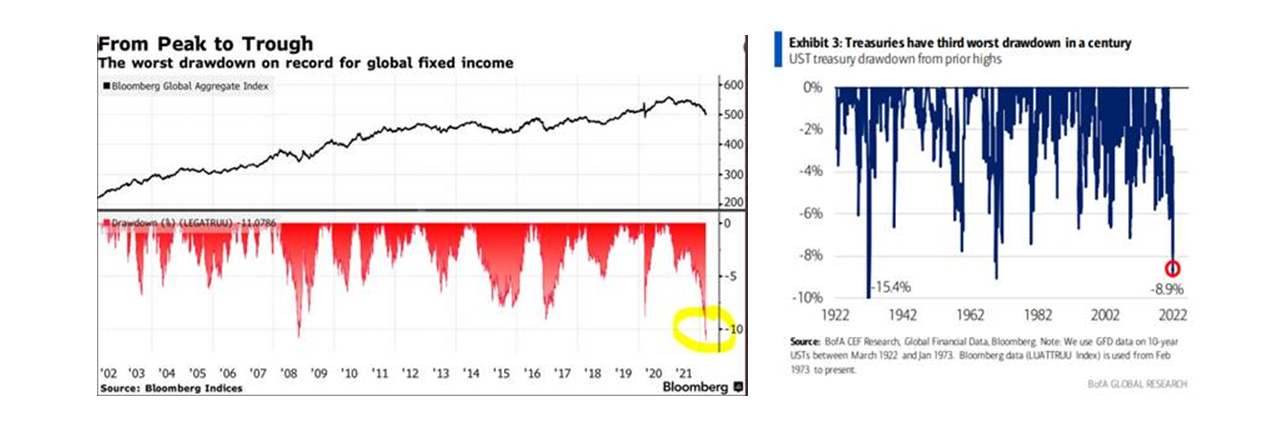

El cambio de expectativas ha sido tan abrupto, que los precios de la renta fija han tenido la mayor caída de los últimos 30 años y la tercera mayor caída del precio de los bonos gubernamentales estadounidenses de la historia, lo que ha provocado un comportamiento de la renta fija muy negativo. Como llevamos comentando desde hace meses, un activo como la renta fija que suele amortiguar las correcciones de la renta variable en los perfiles mixtos, no solo no está amortiguando si no que es el causante de la mayor parte de las pérdidas que llevamos en el año. No hay activo refugio exceptuando el efectivo en los mercados financieros, que además en Europa tiene todavía tipos negativos.

El mundo de las inversiones siempre ha tenido problemas y riesgos a los que enfrentarse, y sin embargo la tendencia natural de los mercados siempre ha sido positiva. El conjunto actual de los riesgos es quizás más complejo de lo habitual por las implicaciones cruzadas en los diferentes tipos de activos. La inflación alta y más persistente de lo que esperábamos, un giro global hacia la regionalización, una escasez de mano de obra en países con pleno empleo y la ausencia de la renta fija como activo seguro de la cartera, son tendencias totalmente opuestas a las que hemos disfrutado las últimas décadas.

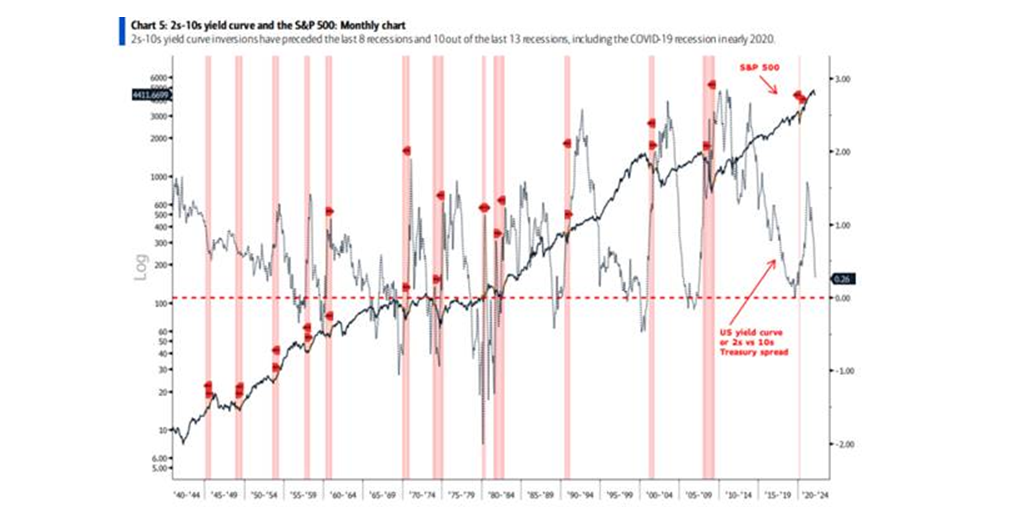

Si a este escenario le añadimos la cercanía a una inversión de la curva de tipos de interés (tipos a 10años - tipos a 2 años), que históricamente ha predicho con bastante acierto la cercanía a una recesión económica, nos encontramos con uno de los momentos de mayor complejidad para conseguir rentabilidades atractivas en el corto plazo, ya que debemos prepararnos para una revisión a la baja tanto del crecimiento económico global como de los beneficios que generarán las empresas este año.

La guerra rusa-ucraniana está ocultando de alguna manera la situación tan compleja a la que se enfrentan los mercados los próximos trimestres. Si bien al mercado le encantará que el conflicto bélico llegue a su fin, es probable que las sanciones no desaparezcan pronto, por lo que la presión sobre el suministro de materias primas puede permanecer durante más tiempo del deseado.

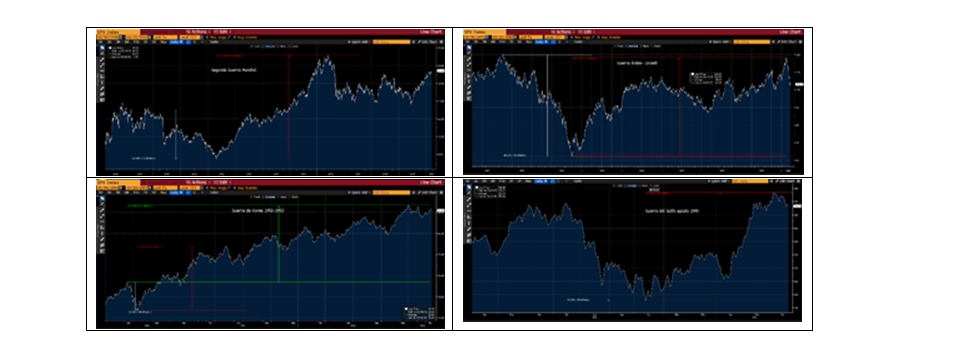

Las guerras que hemos tenido en el pasado, como la guerra de Corea, la guerra del Golfo, la guerra Árabe-Israelí y la Segunda Guerra Mundial) han soportado movimientos muy rápidos de los mercados con una corrección más o menos intensa (entre -40% y -13%), y una subida de los mercados posteriormente igual de rápida e intensa.

¿Y entonces qué hacer en este escenario?

En el corto plazo los mercados se mueven por flujos, liquidez, valoraciones y beneficios. En el medio plazo, los mercados se mueven por valoraciones y beneficios. Y en el largo plazo, la variable más importante que explica el comportamiento de los mercados, son los beneficios. Cuánto mayor horizonte temporal tengamos, más se simplifica el análisis y mayor probabilidad tenemos de estar acertados.

Al ser Renta 4 Bolsa FI un fondo de renta variable española, no tenemos cartera de renta fija que es el activo que en nuestra opinión está en una situación más complicada para la toma de decisiones. Tenemos una cartera de renta variable española diversificada de acciones, de elevada calidad, con crecimientos muy visibles y fiables, con bajos niveles de endeudamiento, elevados márgenes, con poder de fijación de precios para trasladar el incremento de los costes por la inflación, altos niveles de generación de caja y enormes ventajas competitivas en sectores atractivos que siguen creciendo.

Esta composición de la cartera nos va a permitir capear el complejo escenario económico actual y salir del mismo fortalecidos ya que tenemos una cartera de acciones que se va a beneficiar considerablemente del escenario actual inflacionista, aunque en un primer momento algunas de las compañías en cartera sufran una contracción de márgenes que consideramos coyuntural. Cuando la inflación provocada por el incremento del precio de las materias primas cese, las subidas de precios que están acometiendo actualmente la mayor parte de las compañías en cartera, resultará en estados financieros con mayores ventas, mejores márgenes y beneficios más altos que redundará en una mayor valoración de las empresas.

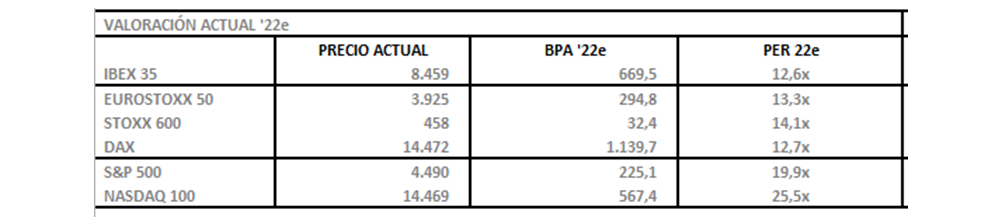

Los mercados actualmente están correctamente valorados en Europa, algo más caros de lo habitual en EEUU y a valoraciones muy atractivas en España en nuestra opinión, así que, Renta 4 Bolsa FI creemos que tiene un potencial de revalorización muy relevante para los próximos meses/años y un potencial a la baja reducido en tanto en cuanto, las valoraciones actuales son suficientemente bajas como para evitar una caída sustancial incluso si nos encontrásemos con un escenario más negativo que el actual.

Siendo más concretos, los mínimos del 7 de marzo en España en 7.700 puntos de Ibex, dejaban a la bolsa española a 11x PER, niveles de valoración que no veíamos desde el 2011 en medio de la crisis de deuda soberana europea y española. A esos precios, el mercado estaría descontando una caída de los beneficios cercanas al -10%, y las valoraciones - incorporando esas pesimistas expectativas - estarían ya en terreno muy atractivo.

Objetivamente, los niveles para incrementar en renta variable española con convicción están ya más que justificados, por lo que debemos seguir teniendo paciencia y manteniendo nuestra filosofía de inversión de largo plazo que tan buenos resultados nos ha aportado estos últimos 15 años de permanencia como inversores en las empresas españolas de mayor calidad.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es