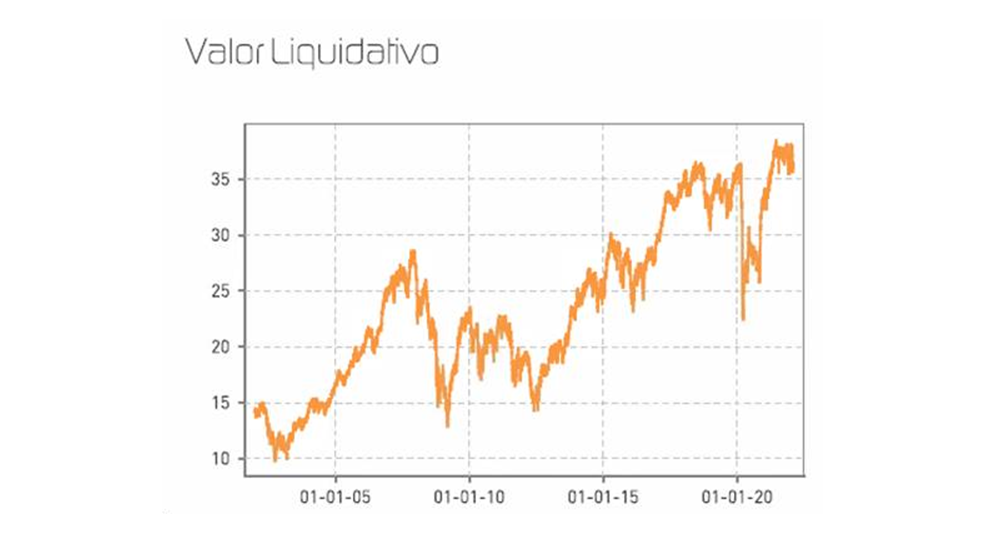

Renta 4 Bolsa FI obtiene una rentabilidad de -3,6% en el mes de enero de 2022. La rentabilidad acumulada en los últimos 10 años es de +96% que supone una rentabilidad anualizada superior al +7%, y desde su creación en 1995 es del +540%, también por encima del +7% anualizado. La exposición a bolsa con la que terminamos el mes es del 96,9%, parecida a la que teníamos al finalizar el año pasado.

Comienzo difícil para las empresas que componen la columna vertebral de Renta 4 Bolsa FI con correcciones de hasta el 20% en algunas compañías con elevado peso en el fondo como Cellnex y Fluidra, y subidas superiores al +10% en el sector bancario donde no tenemos casi exposición.

2022 ha comenzado con un fuerte ajuste de los activos más sensibles al movimiento de los tipos de interés que ha provocado una potente rotación sectorial hacia los sectores financieros y materias primas. Este tipo de rotaciones obedecen a cambios de expectativas macroeconómicas y no de las tesis de inversión y resultados de las empresas que sufren los movimientos de flujos, y no creemos que deba preocupar más allá de tener la paciencia necesaria para soportar el peor comportamiento relativo mientras dure la rotación.

No es un hecho único, en noviembre del 2020 Renta 4 Bolsa FI tuvo un comportamiento relativo un 2% inferior a la bolsa española, o entre agosto y septiembre de 2019 se perdieron 5 puntos frente al Ibex, recuperando en todos los casos durante el año la diferencia y acabando con rendimientos sustancialmente superiores.

En fin, la dispersión de comportamientos sectoriales no son una novedad, y este mes volvemos a sobrellevar nuestra convicción de estar invertido en compañías que cumplan nuestro criterios de calidad que, sin nosotros quererlo, concentran la cartera española en sectores como el industrial, salud, consumo e infraestructuras que este mes no han gozado de entradas de flujo de capital a pesar de que la mayoría de ellas están volviendo a presentar resultados que cumplen nuestras exigencias de crecimiento, márgenes, RoCE y valoraciones razonables.

La bolsa norteamericana ha obtenido rendimientos negativos como no se veían desde enero de 2009 que da buena cuenta del mes tan excepcional que hemos vivido. Europa y España especialmente, sin embargo, han aguantado mucho mejor el envite macroeconómico gracias a su mayor peso en sectores como el financiero, telecomunicaciones, petróleo y materias primas que han sido los de mejor comportamiento en el mes con subidas de entre el +3% y +9% frente a caídas del sector salud del -7%, industriales de -9% y tecnología de -12%.

Un discurso más agresivo por parte de la FED, que refleja una inflación más persistente y la fortaleza del mercado laboral, fue el desencadenante de las caídas de los mercados. El cambio de expectativas en torno a la trayectoria de los tipos de interés ha sido muy rápido. En el verano del año pasado, el consenso era que no habría subidas de tipos de interés en EEUU en 2022. El mercado ahora descuenta cuatro subidas de tipos de interés este año. Un aumento rápido de las expectativas de subidas de tipos de interés casi siempre ha sido un desencadenante de una corrección, como así ha sido.

Pero este ajuste de los tipos de interés, ya se ha reflejado en los mercados y los riesgos a la baja a partir de aquí son menores mientras las economías puedan crecer, en nuestra opinión. Quizás nos estemos acercando a niveles que normalmente han sido un buen punto de entrada para los inversores a largo plazo.

Las subidas de tipos de interés generalmente no son tan negativas para la renta variable, es más importante que sucederá al crecimiento económico. Históricamente, un ciclo de subidas de tipos si va acompañado de crecimiento económico tiende a asociarse con subida de las bolsas y una volatilidad relativamente baja. Mientras que un ciclo de ajuste de los tipos de interés con una desaceleración del crecimiento está asociado a incremento de la volatilidad y rendimientos de la renta variable baja pero positiva.

Como llevamos advirtiendo varios meses, el escenario de inflación, mayores tipos de interés, ralentización del crecimiento económico (si bien desde niveles muy altos), exceso de optimismo y posicionamiento, y exigentes valoraciones, hacían presagiar que en algún momento pudiésemos vivir un escenario de correcciones que no ha tardado en plasmarse en los mercados y que es absolutamente normal. Si bien es verdad, la bolsa española, mucho más barata y con una distribución sectorial diferente al resto de índices, no ha corregido en la misma cuantía que el resto de índices globales.

A cierre de enero el de-rating debido a la caída de las cotizaciones, han dejado a Europa cotizando cerca de su promedio histórico (14x PER), a EEUU a 20x beneficios y a España a menos de 13x. Poco a poco se va normalizando una la variable clave para ganar en confianza en cuanto al comportamiento de la renta variable los siguientes meses: las valoraciones.

La corrección tan rápida de los mercados ha ajustado las valoraciones, el sentimiento es mucho más negativo que a principio de año, y el escenario macroeconómico sigue generando cierta incertidumbre por una inflación excesivamente alta, tires de la renta fija al alza, recorte de liquidez por parte de EEUU, y signos de desaceleración en ciertos índices adelantados de crecimiento como el ISM y los PMI manufactureros.

Fiel reflejo de la rotación sectorial a la que hemos asistido en el mes de enero es el resumen de comportamiento de los activos que más y menos han aportado en el mes. El sector de materias primas con Repsol y Aperam, junto a compañías defensivas como Grifols, Merlin, Logista, Almirall y Coca Cola EuroPacific Partners, fueron las compañías que más aportaron a la rentabilidad junto con Bankinter, y que amortiguaron parcialmente el peor comportamiento de los sectores industriales e infraestructuras en donde Cellnex, Ferrovial, Vidrala, Viscofán, Gestamp, Fluidra e Indra lideraron las empresas que más han drenado a la rentabilidad en el mes de enero.

No ha habido grandes cambios en la cartera, aunque hemos aprovechado las correcciones superiores al -10% en algunos casos de algunas de las compañías que tenemos en cartera para incrementar a mejores precios en: Cellnex, Ferrovial, Fluidra, Rovi, Vidrala, CAF y Viscofán, y reducir de aquellas que tuvieron un mejor comportamiento como: Repsol, Bankinter, Aperam, Almirall y Coca Cola EuroPacific Partners.

De todas las compañías tenemos una tesis de inversión respondiéndonos a nosotros mismos por qué somos accionistas de las empresas que componen la cartera. Si la tesis de inversión de largo plazo se rompe por algún motivo, es el momento de plantearse su venta, en caso contrario, somos inversores para muchos años de estas empresas y así aprovecharnos de la capitalización compuesta de sus beneficios.

De las empresas de calidad que han sido las que han liderado las caídas de la cartera, ninguna nos ha hecho cambiar nuestra tesis de inversión, ni nuestras expectativas de beneficios, por lo que, en nuestros modelos, solo ha cambiado la valoración de las empresas que están más baratas que a finales del año pasado.

Por ejemplo, Cellnex y Viscofán han caído un -20% y un -6% respectivamente, mientras que las expectativas de beneficios han mejorado en los últimos meses. Los de-rating de Cellnex y Viscofán han sido superiores a su corrección, llegando a ser en la primera cercana al 30% más barata que hace tan solo unos meses.

Si los beneficios de éstas y otras compañías siguen mejorando, como esperamos, el mercado no tardará en volver a comprar las historias empresariales como ha ocurrido siempre, porque son los beneficios y no los tipos de interés o la inflación los que guían la cotización de las compañías cuando ampliamos el horizonte temporal.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es