Renta 4 Bolsa FI obtiene una rentabilidad en lo que llevamos de año de +9,5% a cierre de octubre 2019 habiendo obtenido una rentabilidad en el mes de +2,3%. La exposición a bolsa se ha incrementado ligeramente desde el 92,5% del cierre del mes pasado al 93,5% con el que cerramos el mes de octubre.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +20,3% (+6,4% anualizado)

A 5 años: +36,4% (+6,4% anualizado)

A 10 años: +57,5% (+4,6% anualizado)

Los activos que más han aportado en el mes han sido: Viscofán, IAG, Indra, Airbus, MásMóvil, Solaria, Zardoya Otis, Grifols, Repsol y Vidrala. Por el lado negativo: Applus, Gestamp, CAF, CCEP, CIE, Miquel Y Costas, Iberdrola, Aena, Inditex y Prosegur fueron los activos que peor se comportaron.

Se han cobrado dividendos de Santander, Merlin, Inditex, Zardoya, Prosegur y Miquel y Costas.

A pesar de que no ha habido cambios relevantes durante el mes, sí que se ha aprovechado para incrementar en momentos de debilidad en empresas más cíclicas como ArcelorMittal, CIE, Acerinox, Indra, Aperam, y ACS que ya teníamos en cartera, mientras que se ha reducido en empresas que han tenido un comportamiento fulgurante como Viscofán, Ferrovial, Zardoya, MasMovil o Merlin Properties.

La bolsa española sigue siendo uno de los peores índices en cuanto a rentabilidad obtenida en los últimos años y en 2019. El sector bancario sigue lastrando junto el sector petrolero y el sector industrial, el comportamiento de la bolsa española, pero creemos que podemos estar en un punto de inflexión importante para los próximos meses si la rotación desde empresas más defensivas a empresas más cíclicas se mantiene al ritmos de los últimos 2 meses.

Los peores sectores en lo que llevamos de año son bancos, recursos básicos, petroleras y telecomunicaciones, sectores con un peso muy elevado en la bolsa española que carece de peso relevante en otros sectores con mejores crecimientos de los beneficios como el tecnológico, salud o consumo estable. Estos sectores han lastrado a la bolsa española, solo compensada por la fuerte subida del sector eléctrico, consumo discrecional, Infraestructuras e inmobiliario.

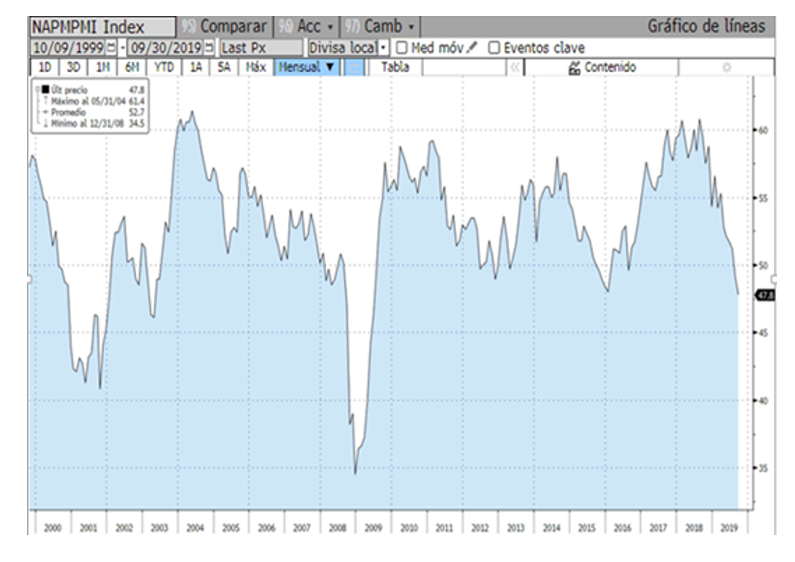

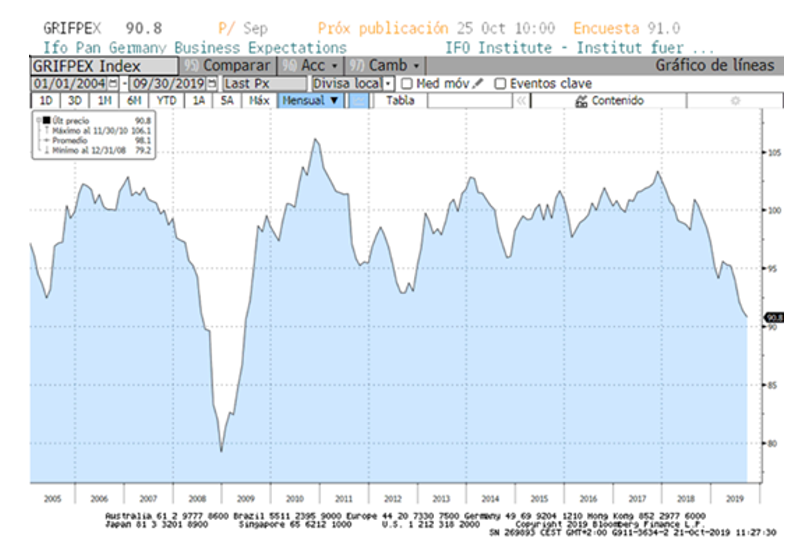

Desde principios de año, las bolsas europeas suben un +20% y se encuentran muy cerca de los máximos históricos a pesar de que los indicadores industriales adelantados (PMI manufacturero, IFO alemán) se encuentran en mínimos de 5 años. Los indicadores adelantados más relacionados con el consumo y los servicios, aunque se están deteriorando ligeramente, todavía muestran variables mostrando crecimiento futuro.

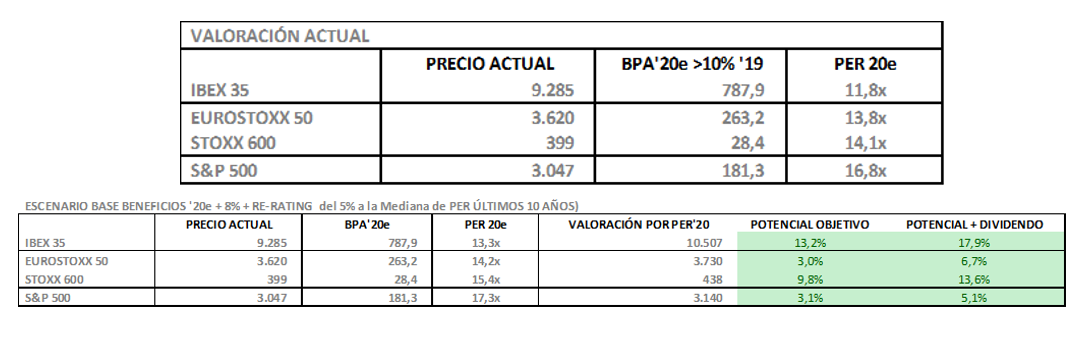

En nuestra opinión, las bolsas se han mantenido mejor de lo que sugeriría la recesión industrial europea, en parte debido al apoyo monetario y en parte porque la economía fuera de la manufactura ha sido más resistente teniendo en cuenta los elevados niveles de empleo en Europa. La duda que nos surge ahora es interpretar que harían los mercados si la industria y los indicadores manufactureros comienzan a dar síntomas de mejora desde unos niveles bajos como los actuales y teniendo en cuenta que las bolsas se encuentran no solo cerca de los máximos históricos en cuanto a los precios y retornos, sino también en cuanto a las valoraciones que también se encuentran a ratios más exigentes que los últimos 10 años.

Aunque es cierto que no esperamos recesión en los próximos meses, sí es cierto que tampoco esperamos una aceleración en el crecimiento económico ni de los beneficios, lo que en nuestra opinión nos deja con poco recorrido al alza si no es por re-rating o encarecimiento de las valoraciones de las bolsas que aunque pueda ser relevante, aleja el margen de seguridad de los rendimientos de las bolsas ante un deterioro o shock externo de la economía.

En lo que llevamos de año los sectores más cíclicos han tenido un rendimiento inferior a los sectores más defensivos en línea con el comportamiento de los PMI manufactureros. Por lo tanto, parece razonable suponer que la rotación hacia sectores cíclicos fundamentados por una mejora de la parte industrial de la economía (acuerdo Reino Unido - UE, acuerdo China - EEUU y recuperación de la demanda y la producción industrial hacia niveles más normalizados) sería el motivo para seguir con la subida que estamos viviendo desde enero de 2019.

Uno de los motivos principales para que Renta 4 Bolsa FI no esté obteniendo mejores resultados en lo que llevamos de año (aunque son más que razonables con una subida de casi el +10% en 2019) se encuentra en el pobre rendimiento de inversiones muy ligadas al ciclo manufacturero como las acereras (ArcelorMittal, Acerinox, Befesa y Aperam), proveedores automovilísticos (Gestamp, CIE Automotive), materias primas (Ence, Repsol) y consumo discrecional (Meliá, Logista o Prosegur). Una mejora de los indicadores industriales creemos que favorecerá a estas empresas, ya que los resultados empresariales de las empresas mencionadas, mejorarán ostensiblemente y el mercado lo irá poniendo en precio los próximos meses. No olvidemos que estas compañías están reportando resultados muy pobres los últimos trimestres por la recesión industrial ya comentada, pero que su capacidad de mejora es muy importante debido al castigo acumulado y las valoraciones deprimidas a las que cotizan.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es