Renta 4 Bolsa FI obtiene una rentabilidad en lo que llevamos de año de +8,33% a cierre de julio 2019 habiendo obtenido una rentabilidad en el mes de -1,3%. La exposición a bolsa se ha mantenido en niveles parecidos a los del mes pasado.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +23,93% (+7,41% anualizado)

A 5 años: +32,51% (+5,90% anualizado)

A 10 años: +52,98% (+4,5% anualizado)

Los activos que más han aportado en el mes de julio han sido: Grifols, Repsol, Applus, Ferrovial, CAF, Tubacex y Airbus.

Por el lado negativo: Indra, Ence, Acerinox, Aperam, CIE y ArcelorMittal fueron los activos que peor se comportaron.

Los cambios más relevantes que se han realizado en Renta 4 Bolsa FI han sido la incorporación de Befesa con un 1% a la cartera del fondo, el incremento en Viscofan y la reducción de peso en Ferrovial después de una subida espectacular en 2019.

Befesa es una compañía especializada en servicios de reciclado de polvo de acero, escorias salinas y residuos de aluminio. Tiene el 50% de cuota de mercado en Europa en el reciclado de polvo de acero cuya actividad está regulada, tiene importantes barreras de entrada y goza de buenas perspectivas de crecimiento futuro con una visibilidad más que razonable. A 12x PER y FCF normalizado de doble dígito, nos parece que está suficientemente infravalorada para comenzar a construir una posición en nuestro fondo de renta variable española. La volatilidad del precio del zinc ha hecho revisar a la baja los números esperados para próximos trimestres, pero creemos que después de una corrección del 15% en lo que llevamos de año y del 30% desde máximos, es un buen momento para adquirir acciones de un negocio difícil de replicar.

Viscofan reportó resultados por debajo de lo esperado afectado por un margen bruto inferior debido a los mayores costes de energía y a una actividad menor en Europa y Asia debido a la gripe porcina africana que ha provocado un entorno competitivo más duro. Viscofan ha reducido su guía de EBITDA para 2019 en aproximadamente un 7%, mientras que la cotización ha corregido un 15% en 2019 y un 40% desde máximos lo que deja la valoración en los mínimos de valoración de los últimos 7 años para una compañía que genera FCF de casi doble dígito, con caja neta y el líder indiscutible del sector de envolturas cárnicas.

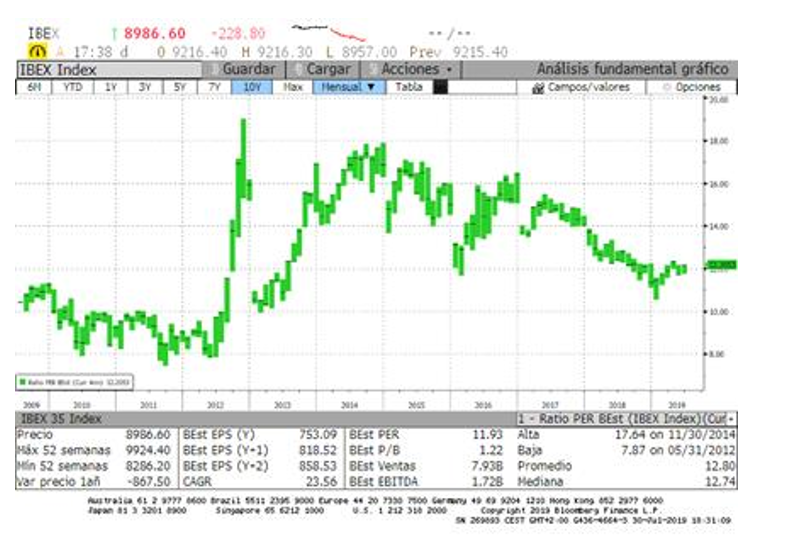

Los resultados empresariales en España están siendo en línea con lo previsto en general y sin grandes sorpresas. Pero el Ibex 35, a 11,9x PER no podemos decir que esté caro ni mucho menos. De hecho, está un 10% por debajo del PER medio de los últimos 20 años (13x PERmedio). Solo la bolsa italiana está más barata que la bolsa española actualmente. Seguimos siendo constructivos con la cartera de acciones de Renta 4 Bolsa FI que tiene compañías muy sólidas a los ciclos económicos y de alta calidad, y un gran número de compañías a valoraciones muy baratas que tarde o temprano nos darán grandes alegrías.

Repsol, Viscofan, Applus, Logista, Indra, Acerinox, Aperam, ArcelorMittal, Gestamp o Ence por enumerar varias de las compañías que tenemos a valoraciones muy baratas, creemos que valen al menos entre un 30% y un 50% más de su valoración actual. Es cierto que la mayoría de estas empresas son cíclicas, pero ni estamos sumergidos en una recesión, ni aunque fuese a haberla significa que los beneficios previstos están mínimamente normalizados.

Este mes he publicado un artículo en Cinco Días haciendo referencia a la situación de la economía europea de bajo crecimiento, baja inflación, tipos de intereses bajos y presión demográfica, cuyas principales reflexiones me gustaría compartir en el comentario mensual de gestión:

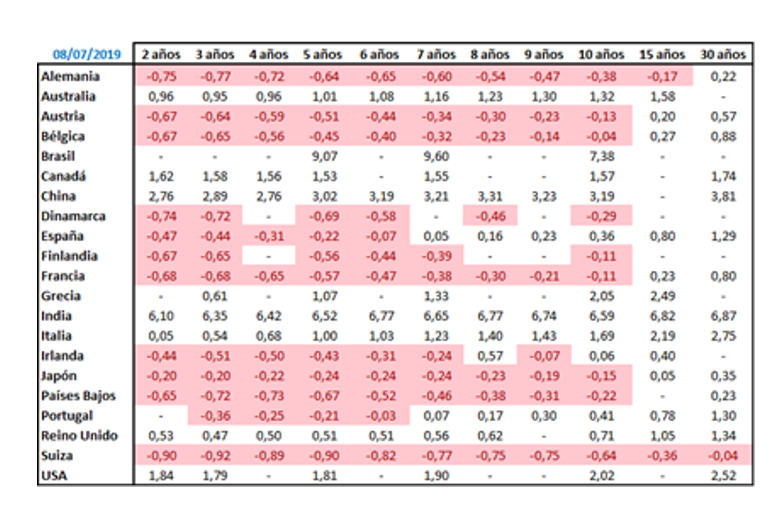

"La desaceleración de la economía europea, la brusca bajada de las expectativas de inflación en el área euro, la crisis comercial entre EEUU y China y sus implicaciones en el comercio mundial y el aviso por parte del Banco Central Europeo de estar analizando nuevas medidas monetarias para los próximos meses, han llevado a las tires en los mercados de capitales a niveles nunca antes vistos con tires negativas en casi toda la curva de tipos en algunos países. En la tabla se ve el drama para el inversor conservador. La rentabilidad sin riesgo es negativa, y cada vez más negativa. Debemos darnos con un canto en los dientes si los bancos no nos cobran por los depósitos o por mantener dinero en las cuentas corrientes, al menos de manera explícita.

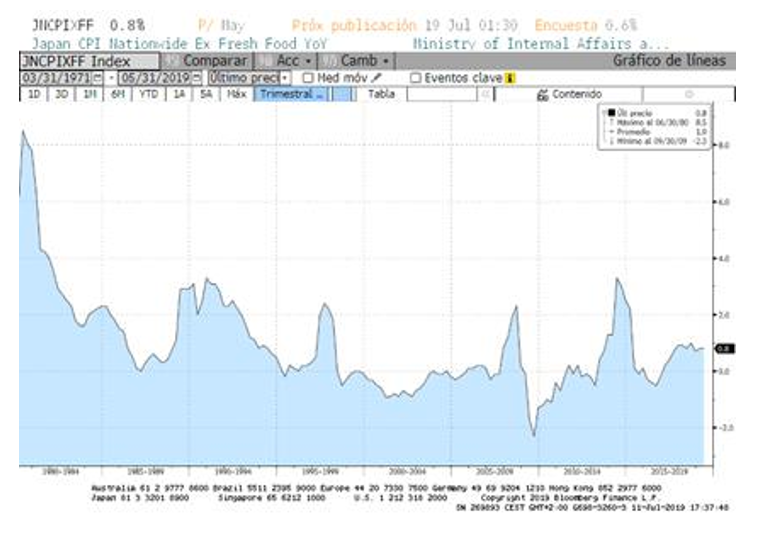

Las tires negativas, la baja inflación, el bajo crecimiento económico, el elevado endeudamiento de los países miembros vuelve a alimentar los temores de "japonización" de la economía europea. Japón lleva desde los años noventa estancada tanto a nivel de crecimiento económico como de inflación con periodos largos de tiempo en el que ha habido incluso deflación (inflación negativa). El riesgo para la economía europea, por tanto, es seguir la tendencia de las casi 3 décadas de Japón.

Los gestores tenemos muy presente las similitudes de un país con nuestra región porque aunque no hay dos situaciones iguales, sí que hay ciertas semejanzas preocupantes, de las que debemos aprender para no cometer los mismos errores.

Las tires de la curva de tipos en Alemania están en terreno negativo desde el -0,75% de 2 años al -0,4% del bono a 10 años. España también se financia a tasas negativas hasta emisiones de 5 años. Sí, los inversores pagan a los estados por prestarles dinero... un sinsentido.

En cualquier caso, los gestores debemos analizar todos los escenarios, y a mi equipo de gestión nos toca tomar decisiones con el panorama económico actual, en eso consiste nuestro trabajo, buscar oportunidades y evitar riesgos con el patrimonio ahorrado, invertido y gestionado.

En primer lugar, Japón vivió a finales de los años '80 una burbuja en su economía y en la valoración de sus activos que en Europa no ha ocurrido, al menos con la intensidad del país nipón. En segundo lugar, el crecimiento nominal de Japón está en el entorno del 0% desde 1993 hasta nuestros días, mientras que en Europa hemos crecido poco, pero el PIB nominal ha sido de +2% de media desde 2008, y por último, la inflación subyacente en Europa nunca ha estado en terreno negativo mientras que la inflación subyacente en Japón se ha pasado casi más meses en terreno negativo que en positivo desde 1995. (Fuente: Bloomberg).

Las bolsas cotizan crecimiento de los beneficios en el largo plazo y con deflación es muy difícil encontrar empresas expuestas a la región con crecimiento. La bajada de precios tiene un efecto muy negativo en la cuenta de los resultados de las empresas, especialmente para las más endeudadas, y si ese efecto deflacionario viene acompañado por bajada de demanda y volúmenes (contracción del consumo) el efecto es devastador.

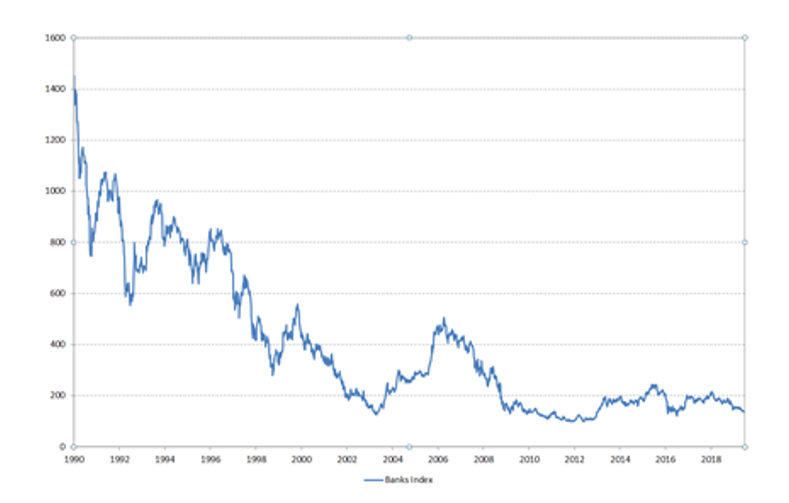

Las empresas locales japonesas con baja diversificación geográfica y financieras han sido el tipo de empresas que más han sufrido tanto en sus cuentas de resultados como en su cotización. El sector bancario por ejemplo ha perdido el 90% de su valor en bolsa en 3 décadas.

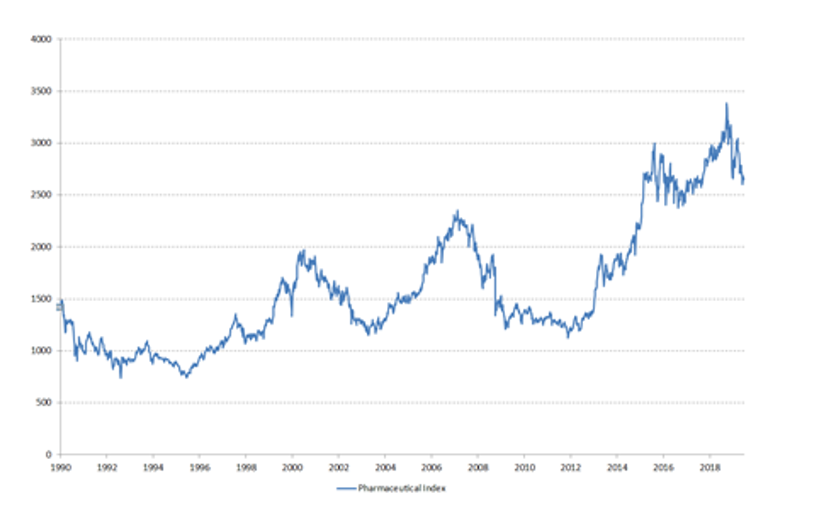

Sin embargo, el sector salud en Japón se ha revalorizado casi un 100% en los últimos 30 años a pesar de la situación de los mercados (el Nikkei ha caído un -33% en ese periodo) motivada por el crecimiento de sus beneficios gracias a su baja dependencia de la economía japonesa y su mayor dependencia del crecimiento global del sector salud.

En Japón lo que mejor ha funcionado en los mercados bursátiles han sido los sectores más expuestos al comercio exterior. Las empresas que basan su crecimiento en las exportaciones tiene más exposición al crecimiento mundial, y éste no ha dejado de crecer nunca. Las compañías de crecimiento defensivo han sido sectores que lo han hecho muy bien a pesar del mal panorama para la renta variable japonesa en los últimos 30 años. Compañías defensivas con crecimiento de los beneficios tienden a pagar dividendos atractivos y crecientes y esta es otra de las características de mercados en donde no hay ni crecimiento ni inflación y los tipos de interés son muy bajos o negativos, la búsqueda de yield o rentabilidad se hace incesante por lo que aquellas empresas que son capaces de pagar buenos dividendos y crecientes tienden a tener revalorizaciones importantes a pesar de que su región local no crezca.

Si nos abocamos en Europa a un periodo más largo aún de tipos de interés negativos motivada por bajo crecimiento y extremadamente baja inflación, las compañías más globales europeas y exportadoras lo seguirán haciendo bien y mejor que el resto del mercado, las compañías defensivas y con capacidad de crecimiento de los beneficios tendrán un comportamiento mejor incluso que la mejora de los resultados, es decir, se seguirán encareciendo. Compañías que generen mucha caja y tengan capacidad para remunerar al accionista, también serán empresas que lo deberían hacer bien con respecto al resto del mercado en un escenario como el planteado de bajo crecimiento económico, bajos niveles de inflación, envejecimiento de la población y tipos de interés ultra-bajos como los actuales.

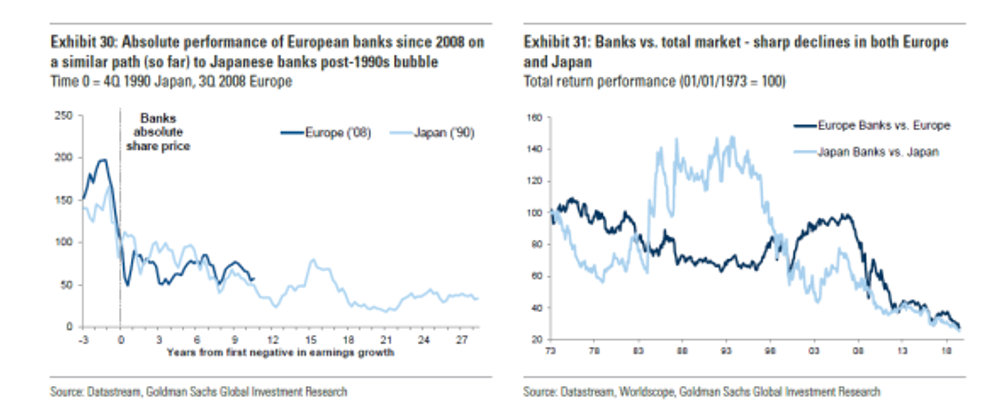

Los sectores con exposición de sus ventas principalmente en Europa, sufrirán la ausencia de crecimiento, y baja inflación en su comportamiento de los beneficios y por tanto de su cotización. En este aspecto, al sector financiero que cumple en general con estas características, se le une el problema de los tipos de interés ultra-bajos o negativos que producen que su balance se reduzca al igual que lo hace su beneficio y su capacidad para pagar los dividendos. De hecho, el sector bancario europeo está teniendo una correlación con el comportamiento del sector bancario japonés desde la explosión de la burbuja de valoración en Japón muy curioso e intrigante. Fuente: Goldman Sachs".

Renta 4 Bolsa FI en la composición de la cartera de renta variable tiene fundamentalmente compañías como las que hemos comentado que funcionan razonablemente bien en un escenario como el actual y con el ejemplo de la situación japonesa vivida en los últimos 30 años.

Tener compañías a valoraciones baratas si no crecen mucho y a precios razonables si tienen crecimiento de doble dígito de sus beneficios es una de las señas de identidad de nuestra filosofía de inversión. Cuando buscamos empresas en las que esperamos que los beneficios sean crecientes, encontramos muchas compañías globales del sector industrial, consumo discrecional, consumo estable, salud, tecnología, recursos básicos, y sin embargo no tenemos la visibilidad suficiente y por tanto la confianza para invertir en sectores, que a pesar de tener mucho peso en los índices, creemos que es probable que defrauden en la generación de crecimiento futuro como el sector bancario, asegurador, eléctrico, media, telecomunicaciones, y en general la mayor parte de las empresas poco diversificadas geográficamente en países de fuera del continente europeo.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es