El pasado 17 y 18 de marzo tuvo lugar el evento anual de Renta 4 Gestora en el que los gestores y analistas presentaron los resultados de los principales fondos de inversión y las perspectivas para los próximos años haciendo hincapié una vez más, en la importancia de permanecer invertido durante los ciclos económicos, ampliar el horizonte temporal y los beneficios de nuestra filosofía de inversión basada en la inversión en empresas de calidad.

Renta 4 Bolsa FI se revaloriza un +6,8% en el primer trimestre de 2021. La rentabilidad a 10 años es de +62% (+5% anualizado) y la rentabilidad desde el año de su creación en 1994 es de +533,73% que supone una rentabilidad anualizada de +7,3%. Con la revalorización de este trimestre, Renta 4 Bolsa FI vuelve a alcanzar los máximos históricos de febrero de 2020, recuperando un +60% desde los mínimos del año pasado motivados por la crisis del coronavirus. El porcentaje de inversión en renta variable se queda en el 95%, ligeramente por debajo del trimestre anterior.

En un trimestre marcado por las subidas de sectores relacionados con la reapertura de las economías (turismo, financieras, automóviles y materias primas), y por un peor comportamiento relativo de sectores más defensivos (consumo estable, tecnología y salud), Renta 4 Bolsa FI logra permanecer con una rentabilidad por encima de la de la renta variable española a pesar de mantener un posicionamiento mayor en los sectores defensivos y carecer de exposición al sector bancario y el de turismo y ocio.

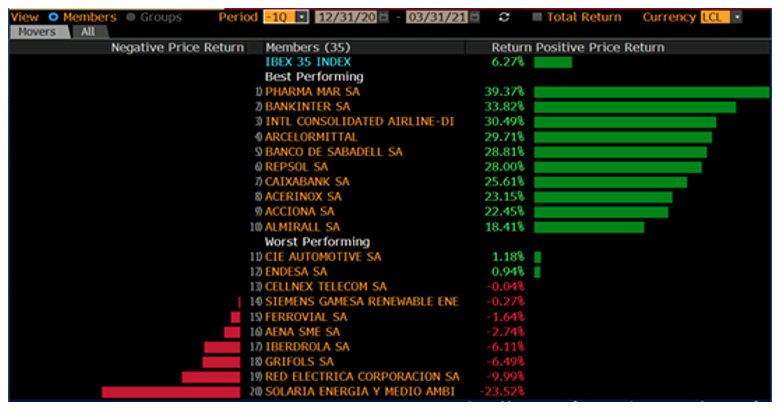

En el siguiente gráfico se detallan las compañías que más se revalorizan del selectivo español, en el que se puede comprobar que las compañías más cíclicas son las que copan el ranking de mayores revalorizaciones en detrimento de las defensivas que son las que peor comportamiento tuvieron en el trimestre.

En cuanto a las inversiones concretas realizadas durante el trimestre, destaca la incorporación de Ebro Foods a la cartera y los incrementos de ponderación en Iberdrola, Amadeus y CIE Automotive. En cuanto a reducciones de pesos, Acerinox, Arcelor Mittal, Aperam y Airbus fueron las empresas donde más se ha reducido la ponderación, aunque mantenemos todavía un peso significativo en todas ella. Mapfre fue el único valor que salió de la cartera de Renta 4 Bolsa FI en el trimestre.

Ebro Foods es el líder mundial en arroz y el número dos en pasta. Opera principalmente en Europa occidental y América del Norte. Ebro Foods se centra principalmente en negocios de marca. El comportamiento en bolsa en los últimos meses creemos que no muestra los buenos resultados de la compañía en este 2020 y que esperamos que se repitan en 2021. Las características defensivas de Ebro Foods pueden estar lastrando la cotización en estos meses de agresiva rotación hacia empresas más dependientes del ciclo económico que lo vemos como una oportunidad de comprar una buena empresa de alimentación, bien gestionada y defensiva, a valoraciones muy razonables,

Compramos acciones de Ebro Foods a 17x PER, 5% FCFy, 9x EV/EBITDA, para una compañía defensiva, bajos niveles de endeudamiento, márgenes de doble dígito muy estables a lo largo de los ciclos económicos y elevada conversión a caja.

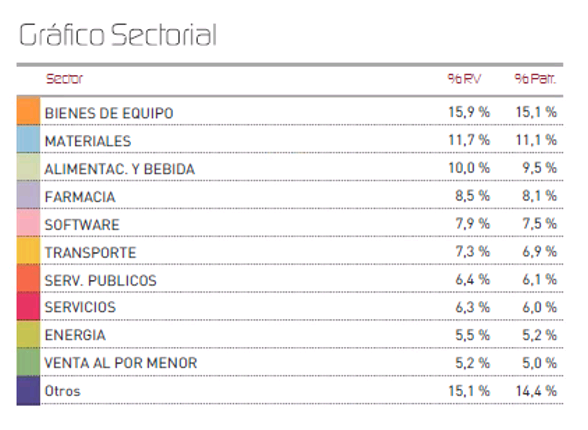

La distribución sectorial mantiene un perfil industrial con elevado peso en los sectores de consumo, salud y tecnología en detrimento de los sectores financieros, de telecomunicaciones y eléctrico como viene siendo habitual en los últimos años.

Las empresas que más han aportado a la rentabilidad trimestral de Renta 4 Bolsa FI han sido: Repsol, Arcelor Mittal, Ence, Acerinox, Rovi, Inditex, Almirall y Global Dominion, mientras que las empresas que peor comportamiento tuvieron fueron: Grifols, Red Eléctrica, Iberdrola, Zardoya Otis y Ferrovial.

Durante el trimestre hemos ingresado los dividendos de Logista, CAF, CIE, Red Eléctrica, Vidrala, Aperam, Zardoya Otis, Ebro Foods y Catalana Occidente.

Renta 4 Bolsa FI ha reducido durante el trimestre en torno a 5 puntos el peso en empresas muy correlacionadas con el ciclo económico y la subida de las materias primas aprovechando las fuertes revalorizaciones de las mismas. En cualquier caso, seguimos creyendo que el ciclo económico seguirá siendo expansivo los próximos meses, por lo que mantenemos una ponderación elevada a sectores industriales que se seguirán viendo favorecidos en el entorno actual de recuperación.

Es cierto que los mercados han subido mucho desde los mínimos de marzo de 2020, lo que obliga actualmente a ser más selectivos, pero no tenemos ninguna compañía en la cartera que se haya visto envuelta en apreciaciones irracionales que dan lugar a dudas sobre la sostenibilidad de sus valoraciones. De lo que sí estamos seguros es de la capacidad de crecimiento de las compañías de las que somos accionistas y eso nos da tranquilidad de saber que el tiempo corre a nuestro favor.

Como ocurrió en 2020, tener la convicción de que las compañías en las que estamos invertidos no tienen ningún problema relevante para seguir generando caja y haciendo crecer el beneficio, evita cometer errores cuando el viento de los mercados no sopla a nuestro favor.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es