Renta 4 Bolsa FI obtuvo una rentabilidad negativa de -6,5% en el mes de mayo, lo que deja la rentabilidad en lo que llevamos de año en +5,7%. La exposición a bolsa se ha reducido ligeramente desde el 92% al 90,3% con el que finalizamos mayo.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +20,4% (6,4% anualizado)

A 5 años: +25,9% (4,7% anualizado)

A 10 años +84,4% (6,3% anualizado)

Los cambios más relevantes realizados en la cartera de Renta 4 Bolsa FI han sido la incorporación de Elecnor y FCC, el incremento de ponderación en Repsol, Viscofan, Grifols, Ence y MásMóvil. Se ha reducido el peso en Ferrovial, Inditex, Merlin y Applus.

Las empresas que más han aportado al valor liquidativo del fondo han sido: Coca Cola European Partners, Applus, Colonial, Rovi, Iberdrola, MásMóvil y Vidrala. Mientras que ArcelorMittal, Aperam, Viscofan, Ence y CAF fueron los activos que más drenaron.

Los casos de Ence, ArcelorMittal y Aperam son los que más llaman la atención ya que son las compañías que más baratas están en casi cualquier ratio que calculemos y, sin embargo, las empresas siguen excesivamente sensibles a los cambios de expectativas del crecimiento económico esperado. En Ence, creemos que las preocupaciones sobre la bajada del precio de la celulosa (-10% en los últimos seis meses) y sobre la concesión de la planta de Ence en Pontevedra, que ha provocado una caída de más del 50% en la valoración de Ence, nos parece desproporcionado. Creemos que los precios de la celulosa están bien sustentados por un incremento de la demanda basado en el mayor consumo de productos como el tissue y el papel higiénico y con una oferta muy controlada y sin expectativa de incrementos de capacidad a nivel global en los próximos 3 años. A <9x PER y < 6x EV/EBITDA con beneficio y EBITDA deprimidos en este 2019 dejan un potencial de revalorización muy atractivo para los próximos años. Con los datos de consenso, Ence está cotizando a 5,5x PER’20e y 3,7x EV/EBITDA que creemos que descuentan un escenario muy pesimista y dejan mucho margen de mejora si la empresa mantiene su plan estratégico.Los casos de Aperam y ArcelorMittal son parecidos, la tensión comercial está provocando una bajada de expectativas en los precios del acero que han hecho rebajar los beneficios esperados en un -12% y -23% respectivamente, y aun así, cotizan a 8x y 5x PER'19e y a 0,7x y 0,4x P/VC. Ambas empresas han saneado fuertemente sus balances en los últimos años. Aperam tiene caja neta y un programa de recompra de acciones ejecutándose en la actualidad, y ArcelorMittal tiene tan solo 1,1x DN/EBITDA habiendo reducido la deuda neta desde los más de 30bn de 2008 a los menos de 10bn que tienen en la actualidad. Creemos que gran parte, sino todo lo peor, está más que descontado. Ambas compañías generan caja positiva incluso en el peor escenario de EBITDA de 2015. Nada que ver con la situación de stress que vivieron en años pasados.

La caída de la bolsa española en el mes de mayo está justificada por el tensionamiento comercial entre EE.UU. y China. La influencia económica de este hecho es muy difícil de cuantificar, pero es evidente que no es pro-crecimiento sino todo lo contrario a nivel global. Mayor presión a la baja a las expectativas de crecimiento económico y posibilidades cada vez más crecientes de un aumento de los precios de los productos y servicios que tarde o temprano presionen al alza la inflación y haga dudar del escenario macroeconómico de la última década tan benévolo con tasas de crecimiento razonables, inflación reducida y tipos de interés ultra-bajos. Aunque todavía no es nuestro escenario central, la probabilidad de recesión en los próximos años es evidente que son mayores hoy que hace unos meses, aunque seguimos pensando que es más probable un escenario de ralentización económica. Ahora bien, la repercusión del tensionamiento global creemos que tendrá mucha menos incidencia en las empresas españolas de lo que parece descontar el mercado.

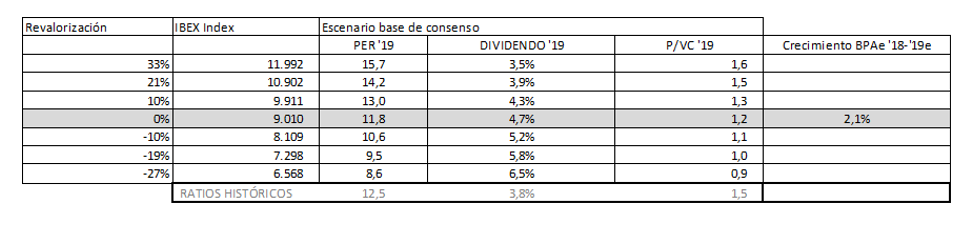

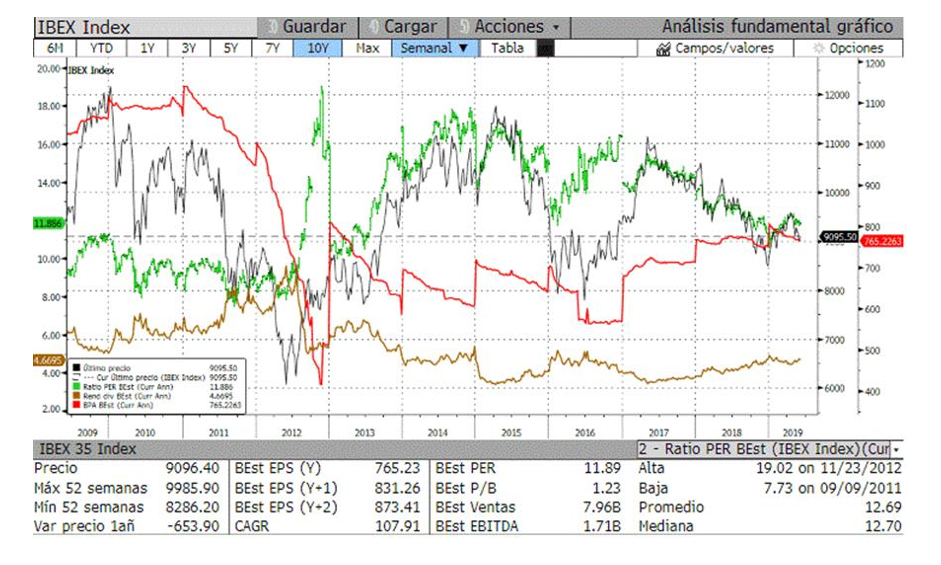

La realidad es que la corrección de la bolsa española, al igual que la del resto de mercados mundiales ha vuelto a dejar al Ibex 35 a una valoración muy baja como se observa fácilmente en la siguiente tabla y el gráfico posterior:

A 11,8x PER'19e, 1,2x P/VC y 4,7% rentabilidad por dividendo, el Ibex 35 solo ha estado más barato en el periodo desde 2009 a 2012 con la crisis financiera en su máximo apogeo. También es cierto, que la cartera de Renta 4 Bolsa FI no es el Ibex 35, valga como ejemplo que el sector financiero pesa más del 30% en el Ibex 35 y menos del 5% en el caso de Renta 4 Bolsa FI o que el sector eléctrico tiene un peso superior al 20% mientras que en el Renta 4 Bolsa FI es inferior al 4%.

Renta 4 Bolsa FI tiene una cartera de acciones que está más cara que el Ibex 35 (15x vs 11,8x) fundamentalmente por no tener casi presencia en el sector financiero que cotiza de media a <10x PER. La cartera de Renta 4 Bolsa FI tiene un crecimiento de los beneficios esperados superior al 30% en absoluto y cercano al 10% anualizado los próximos 3 años versus 6% de crecimiento anualizado del Ibex 35. La generación de caja de las compañías que componen la cartera de Renta 4 Bolsa FI es mayor que la del Ibex 35 que estimamos en 15x P/FCF y que actualmente está penalizado por el incremento de inversiones en algunas de las empresas con mayor peso de la cartera como Ferrovial, Gestamp, Viscofan, Grifols, Repsol, Meliá o Ence que reducen la generación de caja para incrementar el beneficio futuro.

Creemos que la bolsa española está barata, por lo que el riesgo de que las malas noticias afecten fuertemente a las compañías españolas es reducido y, sin embargo, las sorpresas positivas de los beneficios generarían revalorizaciones que pueden ser muy relevantes tan solo yéndose a cotizar a las valoraciones históricas del Ibex de 12,5x-13x, se justifican casi los 10.000 puntos de Ibex o una revalorización del 11%.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es