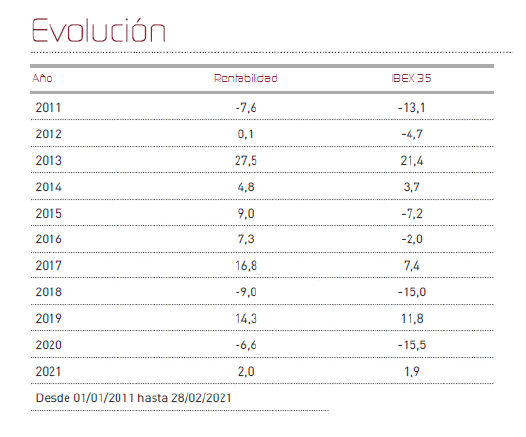

Renta 4 Bolsa FI se revaloriza un +5,2% en febrero lo que deja la rentabilidad en lo que llevamos de año en +2%. Con la subida del fondo en los últimos meses prácticamente hemos recuperado toda la caída provocada por la crisis del coronavirus y nos encontramos a tan solo un 5% de los máximos históricos del fondo. La rentabilidad a 10 años es de +52% que supone un +5,3% anual simple y +4,5% anual compuesta. La exposición a renta variable con la que acabamos febrero es del 95%, ligeramente por debajo del mes anterior.

La parte de la cartera invertida en compañías de mayor componente cíclico han sido las que mejor comportamiento han tenido. Las compañías de materias primas como: Repsol o Ence, junto con compañías beneficiadas por la próxima vuelta a la normalidad como: Inditex, Amadeus, Airbus o Coca Cola European Partners, fueron las que más rentabilidades nos han aportado en el mes. Por el lado de menores aportaciones, destacan las compañías defensivas (Grifols, Cellnex, Red Eléctrica, Iberdrola, Almirall y Zardoya Otis).

La rotación a la que estamos asistiendo en los últimos meses está provocando salidas de capitales en sectores más defensivos que no habiendo defraudado en cuanto a los crecimientos de sus ventas y beneficios, implica que son empresas que están sufriendo un de-rating (abaratamiento), que se puede ir aprovechando a medida que los flujos de capitales siguen perjudicando a este tipo de empresas con mayor estabilidad de los ingresos, elevada generación de caja y buena visibilidad de ingresos futuros. El resumen de aportaciones mensuales es:

El movimiento más relevante del mes ha sido la subida de las tires de los bonos debido a la mejora de las expectativas de crecimiento e inflación para los próximos meses al calor del avance de la población vacunada en los principales países del mundo. Este evento macro-económico está teniendo implicaciones muy importantes a nivel sectorial, haciendo subir las cotizaciones de las materias primas, bancos, petroleras e industriales, y por otro lado, viendo correcciones en sectores más defensivos como el de salud, energía y consumo estable, o sectores muy beneficiados por el periodo pandémico como el sector tecnológico.

Los sectores de materias primas están un 30% por encima de los niveles de febrero de 2020, los sectores bancarios y de petróleo y gas están todavía a un 18% de los niveles a los que estaban antes de la crisis del coronavirus, y lo que es más curioso es que el sector de turismo y ocio prácticamente ha recuperado toda la caída del año pasado.

El mercado ha descontado una fuerte recuperación económica, adelantando unos meses lo que posiblemente empecemos a ver a nivel macro (PIB, producción industrial, consumo privado o empleo) a partir del segundo y tercer trimestre de 2021.

La subida de las tires también tiene otras implicaciones como el menor atractivo de los flujos de caja sostenibles y dividendos de los sectores defensivos que desde noviembre de 2020 llevan haciéndolo notablemente peor hasta el punto de cotizar por debajo de los niveles de febrero de 2020 (salud -11%, eléctricas -14% y consumo estable -14%) que es un poco contra intuitivo, ya que el bono a 10 años estadounidense sigue por debajo de los niveles de febrero de 2020 y el bono alemán a 10 años sigue arrojando rentabilidades negativas de -0,3%, muy parecidas a las que ofrecía hace un año.

Así, nos encontramos con empresas defensivas y de alta calidad que cotizan mucho más baratas que hace 12 meses que estamos aprovechando para reforzar (Viscofán, Cellnex, Grifols, Red Eléctrica o Iberdrola), y otras compañías cíclicas en las que estamos doblando la rentabilidad en muy pocos meses que estamos aprovechando para reducir (Repsol, Arcelor, Acerinox, Ence, Aperam o Airbus).

No es descartable que vuelva a ser el temor a una mayor inflación y subidas de tipos de interés lo que provoque algún episodio de nerviosismo en los mercados precisamente por sus implicaciones posteriores sobre la economía. Mientras tanto, el mercado seguirá favoreciendo esta rotación desde activos con mayor duración a activos de mayor ciclicidad.

En cualquier caso, los cambios de expectativas macroeconómicas y los cambios políticos suelen ser dos variables que provocan la toma de decisiones de los inversores no basadas en la generación de beneficios futuros, cuando en nuestra opinión, la única variable que podemos intentar calcular y analizar objetivamente es el beneficio futuro de las empresas. Los inversores no tenemos el control sobre la valoración que le quiera dar el mercado a una u otra empresa y sí sobre la caja y beneficios que debería generar una empresa en un horizonte temporal razonable.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es