Renta 4 Bolsa FI queda prácticamente plano al corregir un -0,1% en noviembre lo que deja la rentabilidad en lo que llevamos de año en -3,7%. La bolsa española subió un +2,1% en noviembre apoyado por el mejor comportamiento de sectores defensivos: telecomunicaciones, eléctrico, alimentación y salud donde, especialmente en los dos primeros sectores mencionados, tenemos muy baja exposición. En cualquier caso, Renta 4 Bolsa FI lo sigue haciendo mejor que la bolsa española, ya que ésta corrige un -9,6% o un -7,1% si incluimos los dividendos en 2018.

La rentabilidad de Renta 4 Bolsa FI en el largo plazo es la siguiente:

A 3 años +14,9% (+4,75% anualizada)

A 5 años: +40,8% (+7,1% anualizada)

A 10 años +97% (+7% anualizada)

Las compañías que mejor comportamiento han tenido en el mes han sido: Siemens Gamesa, Inditex, Ferrovial, Iberdrola, Telefónica, Indra y CAF. Por el lado negativo, las compañías que peor comportamiento han tenido y que han penalizado la rentabilidad del fondo en el mes fueron: Aperam, Applus, Acerinox, ArcelorMittal, Amadeus y Repsol.

Aperam, al igual que Acerinox y ArcelorMittal han caído desde máximos del año entre un -40% y un -50%. A pesar de que los beneficios de 2018 son muy buenos, el último trimestre del año parece que va a ser flojo para los sectores de acero europeos, lo que está alimentando los miedos a que los beneficios de 2019 sean más débiles. La realidad es que cotizan a 8x, 10x y 5x PER respectivamente, con balances muy saludables y elevadas generaciones de caja que nos hacen confiar en este sector y estas compañías para el próximo año.

Repsol ha seguido la tendencia del precio del petróleo, pero la tesis de inversión en la petrolera española es la misma que hace un año: 2€/acción de BPA para 2020 según la guía que dieron en su último Investor day con un precio medio del crudo de 50$. Repsol, por tanto, está cotizando con muy poca deuda, a 7,5x PER '20, 6% Rentabilidad por Dividendo cuando Repsol ha cotizado históricamente entre 10x-12x PER o 20€-24€ de precio objetivo para su valoración histórica.

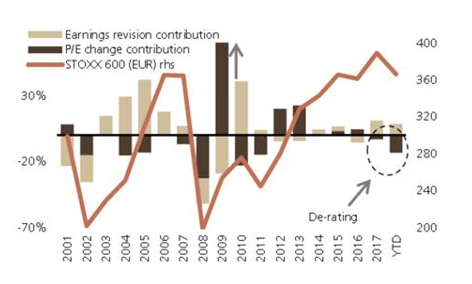

Los ejemplos reales que hemos puesto de empresas que están en cartera a valoraciones muy baratas en nuestra opinión, reflejan lo que hemos dicho muchas veces, que el comportamiento de la renta variable de siempre y para siempre, se explica por dos motivos: 1) los beneficios y 2) la valoración que hace el mercado (re-rating o de-rating).

En el gráfico superior (fuente UBS Research) se observa cómo ningún movimiento del mercado deja de tener repercusión en la futura rentabilidad que se va a obtener. Así, los dos mejores años de crecimiento (2017 y 2018) de los beneficios de las empresas españolas y europeas desde el 2010 no ha logrado que las bolsas europeas obtengan prácticamente rentabilidad, porque el mercado ya no valora a las empresas españolas a 14x PER como se ha valorado los últimos 30 años de historia, sino que la valoración es de tan solo 11x PER.

La bolsa española objetivamente está barata, y solo una caída de los beneficios puede justificar que no esté un 20%-30% por encima de los niveles actuales. Los miedos a que se avecine un periodo de desaceleración o recesivo han provocado uno de los mayores de-rating de la renta variable europea de los últimos 20 años (los beneficios suben pero las bolsas bajan). Los riesgos son evidentes y el ciclo económico es obvio que en algunas partes del mundo como Estados Unidos, Alemania, China, etc, está maduro y es cuestión de tiempo que volvamos a tener una recesión en algún momento de los próximos años. Ahora bien, nadie lo sabe, de hecho, no hay ninguna evidencia de que vayamos a asistir en los próximos meses a una recesión, pero es habitual que el mercado descuente primero los miedos e incremento de probabilidad de una desaceleración más acusada. El mercado descuenta muchas veces durante el ciclo económico expansivo el acercamiento a una recesión que posteriormente, no acontece y los mercados recuperan todo el terreno perdido.

Es como los inversores que permanentemente están bajistas, normalmente no aciertan ya que las bolsas siempre han sido alcistas a largo plazo, pero hay un año que sí aciertan, las economías entran en recesión, los beneficios corrigen y las bolsas caen más de un 25% desde máximos, y entonces, se es elevado a la categoría de "gurú"... En fin.

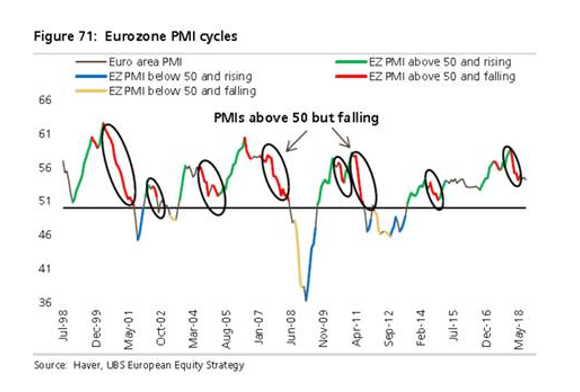

En el siguiente gráfico se observa que el indicador adelantado del PMI de la eurozona muestra una desaceleración de la actividad desde niveles altos, pero todavía en niveles cómodos de crecimiento y creación de empleo. El PMI no indica que vayamos a entrar en recesión al estar por encima de los 50 puntos que es el nivel que divide el crecimiento esperado del PIB o de-crecimiento. El mercado se abalanza como en el resto de periodos en los que el PMI se desacelera a descontar una probable recesión y un nivel de PMI por debajo de 50.

Si no somos gurús (y no lo somos), y no sabemos lo que va a hacer ni el mercado ni la economía en los próximos meses. Nos dedicamos a comparar los riesgos, las valoraciones, los beneficios, los balances y el comportamiento de las cuentas de resultados en periodos de expansión, pero también de recesión.

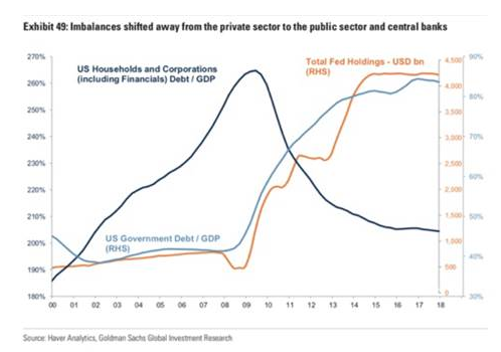

El primer dato importante que resaltar es que en un mundo con más deuda que hace 10 años, ésta no está ni en las familias, ni en las empresas. El sector privado está más desapalancado que nunca y la deuda ha sido incrementada en los sectores oficiales (sector público y bancos centrales).

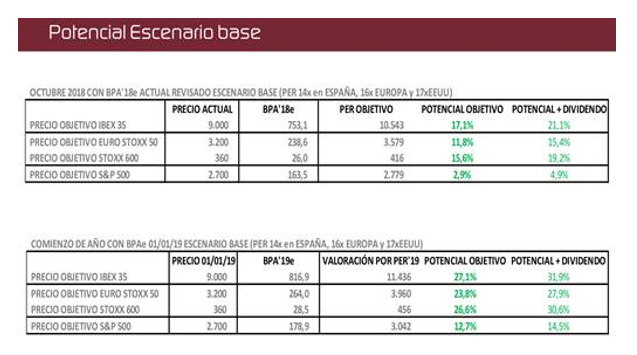

En los cuadros inferiores, se muestra el nivel de valoración y de beneficios que tenemos actualmente en los principales índices de España, Europa y EE.UU. Con los beneficios del tercer trimestre ya reportados en 2018, el beneficio resultante unido a las valoraciones que han tenido esos mismos índices a lo largo de su historia nos dan un potencial de revalorización del entorno del 20%, mientras que si las expectativas del consenso de crecimiento del beneficio en 2019 cercanas al doble dígito, de cumplirse, nos aportaría un 30% de potencial.

El riesgo está ya en 2019. De 2018 nada más nos queda un trimestre por reportar, que no va a empeorar ni a mejorar sustancialmente ni los beneficios, ni las valoraciones. En nuestra opinión el mercado ya ha puesto en precio que los beneficios no van a crecer e incluso que pueden decrecer en una magnitud del entorno 10% desde los beneficios reportados en 2018 (que supone una caída del 15%-20% de los beneficios esperados para 2019). El escenario es suficientemente negativo, pero no contempla una recesión provocada por Estados Unidos, China, Emergentes o Europa. En el caso de que asistamos a una recesión, los beneficios empresariales de media suelen corregir un 20% y además las bolsas suelen corregir más, por el de-rating que supone estar en recesión. Es decir, en vez de valorar la renta variable a 15x PER como históricamente se ha valorado, el mercado en recesión suele valorarlo a niveles inferiores (10x-12x PER) que es donde estamos siendo valorados en la actualidad.

No esperamos una recesión en los próximos meses, aunque sí creemos que las expectativas de beneficios para 2019 cercanas a doble dígito parecen demasiado optimistas, por lo que habrá revisiones a la baja de los beneficios esperados y por tanto las valoraciones no son tan baratas como aparentan actualmente, aunque sí lo suficientemente baratas para que las bolsas nos ofrezcan retornos por encima del doble dígito en los próximos meses. Por otro lado, este escenario descrito creemos que va a contemplar incrementos de la volatilidad, por lo que la rentabilidad que se obtenga tiene que venir apoyada por dosis de paciencia y de cierta flexibilidad en la gestión.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es