La bolsa española comienza el año con una corrección del -3,9% que Renta 4 Bolsa FI amortigua a -3%. La rentabilidad a 10 años es de +47% (casi el 5% anual), a pesar del mal comportamiento de la bolsa española en esta década, lo que permite a Renta 4 Bolsa FI encontrarse a tan solo un 7% de sus máximos históricos. La exposición a bolsa es la misma que teníamos a principios de año: 95,8%.

Aperam, Rovi, Indra, Befesa, Almirall, Acerinox y Merlin fueron las empresas de la cartera que mejor comportamiento tuvieron en enero, mientras que Ferrovial, Inditex, Amadeus, Applus y Airbus, las que más drenaron.

Se han recibido dividendos de: CAF, CIE, Red Eléctrica, Zardoya Otis, Iberdrola y Sacyr.

Dada la fuerte subida a comienzos de mes de empresas ligadas con el ciclo económico de la que tenemos una posición relevante en el fondo, se ha reducido la posición en Aperam, ArcelorMittal y Acerinox y se ha ajustado la ponderación en Ence, Repsol, Indra, Grupo Catalana Occidente, Dominion y Fluidra pero manteniendo una ponderación similar a la que teníamos a principios del mes. Por último, se ha reducido un punto el peso de Ferrovial en la cartera fundamentalmente por la menor visibilidad que tenemos a corto plazo sobre los dividendos a cobrar por las concesiones de Canadá, Texas y Heathrow, pero manteniendo un peso del 4% en el fondo que sitúa a Ferrovial en la 6ª empresa con mayor ponderación del fondo con lo que mostramos nuestra confianza en el potencial de Ferrovial.

En cuanto a las incorporaciones, hemos comprado acciones de Ebro Foods después de un comportamiento en bolsa en los últimos meses que no muestra, en nuestra opinión, los buenos resultados de la compañía en este 2020 y que esperamos que se repitan en 2021. Los resultados de 2020 deberían mostrar un crecimiento de las ventas superior al doble dígito y cercanas al +30% en términos de EBITDA que es evidente que el mercado no ha reflejado con una caída de la cotización del 6% desde comienzos del 2020. Las características defensivas de Ebro Foods pueden estar lastrando la cotización en estos meses de agresiva rotación hacia empresas más dependientes del ciclo económico que lo vemos como una oportunidad de comprar una buena empresa de alimentación, bien gestionada y defensiva, a valoraciones más que razonables.

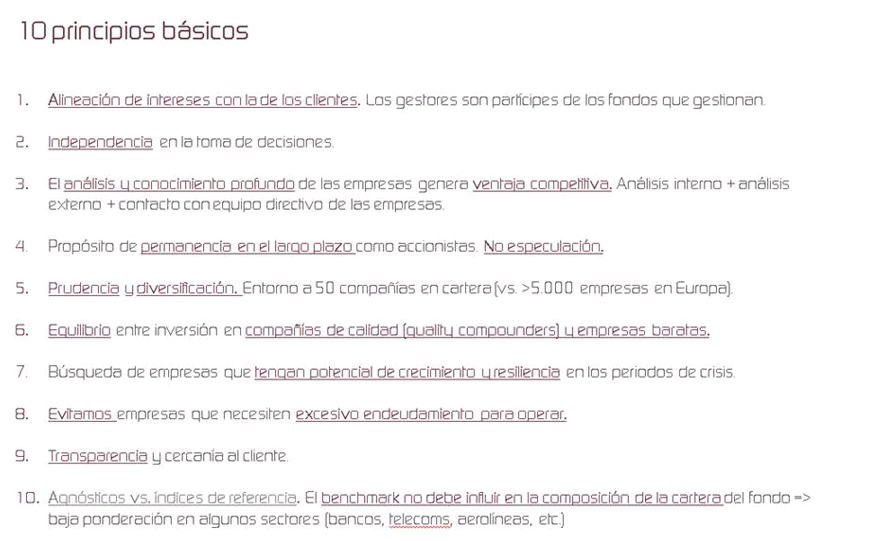

Uno de nuestros principios básicos es la de hacer un sobre-esfuerzo en el conocimiento de las compañías en las que invertimos. El análisis y el conocimiento profundo de las empresas de las que somos accionistas generan una ventaja competitiva frente a una parte importante del resto del mercado que no tiene acceso a tanta información. Análisis por parte de nuestro equipo de gestión, leer y reunirnos con analistas externos a nuestra organización para conocer cuál es su opinión, y sobre todo, reunirnos con los equipos directivos de las empresas, son los procedimientos que utilizamos para tomar ventaja en el conocimiento de las empresas.

Durante las últimas semanas hemos mantenido reuniones con miembros de los equipos directivos de más de 40 empresas españolas en dos conferencias siempre muy enriquecedoras para los gestores de inversiones. Hemos visto a prácticamente todas las compañías que tenemos en la cartera del fondo así que hemos actualizado las tesis de inversión de prácticamente toda la composición de la cartera de Renta 4 Bolsa FI.

Como era de esperar, el tono de los ejecutivos ha sido prudente dada la dificultad del 2020 y estar inmersos actualmente en la tercera ola sin todavía buena visibilidad de la velocidad de vacunación y logro de una actividad normal, pero en general salimos muy satisfechos por la calidad de los equipos de gestión de las empresas de las que somos accionistas, y no salimos especialmente preocupados con ninguna, más allá de reconocer que la tan ansiada recuperación de la cuenta de resultados de muchas de ellas es muy probable que la empecemos a ver en el segundo trimestre, pero que la velocidad de esa recuperación dependerá del desarrollo de la pandemia y logro de la inmunidad de la población a través de las vacunas.

Paciencia, la inversión en renta variable no nos enriquece rápidamente sino que nos va enriqueciendo con el paso de los años. Estamos convencidos del enorme potencial de la cartera de acciones de Renta 4 Bolsa FI, y estamos muy satisfechos con la resistencia que han mostrado "nuestras" empresas en unos de los periodos de mayor incertidumbre de la historia.

El mes pasado comentábamos: "Después del rally del cuarto trimestre, comenzamos 2021 con un sentimiento quizás demasiado positivo y despreocupado, lo cual puede ser el causante de una corrección temprana para posteriormente reanudar la tendencia positiva y de recuperación que esperamos para 2021." Y es más o menos lo que ha pasado. Comenzamos enero con el mantenimiento de las subidas del tercer trimestre de 2020 pero la segunda parte de enero hemos visto correcciones justificadas por la tercera ola, retrasos de las vacunas y peores datos macroeconómicos. Nada fuera de lo normal. Seguimos pensando que las correcciones serán oportunidades de comprar la renta variable a valoraciones más atractivas.

2021 todavía no va a ser un año "normalizado" ya que todavía tenemos muchas restricciones que provocarán que muchas empresas sigan sin obtener unos ingresos acordes con la normalidad por lo que las valoraciones de las bolsas mundiales todavía parecen algo exigentes (17x PER'21 en Europa y 22x en EEUU):

Sin embargo, las valoraciones del 2022 sí que muestran unas valoraciones más atractivas tanto en términos de beneficios como de rentabilidad por dividendo y crecimiento.

El mercado considera que el Ibex 35 estará por debajo de los beneficios de 2019 en 2022, lo que se refleja en una valoración del Ibex 35 mucho más atractiva que la del resto de mercados a tan solo 13x PER. La cartera de acciones de Renta 4 Bolsa FI sí que creemos que recuperará los beneficios de 2019 antes del 2022, por lo que las valoraciones actuales dejan mucho recorrido al alza para los próximos años.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es