Renta 4 Bolsa FI cierra el mes de noviembre de 2017 con una rentabilidad en lo que llevamos de año de +16,33%, notablemente por encima de la rentabilidad del Ibex 35 que se revaloriza un 9,18%. La rentabilidad de Renta 4 Bolsa FI a 3 y 5 años es de +33,7% y +90% o un +10,2% y +13,6% anualizado.

Las compañías que más han aportado a la rentabilidad del mes han sido: Fluidra, Viscofan, Vidrala, Amadeus, Gestamp, Europac y Tubacex. Las compañías que más han drenado fueron Inditex, Técnicas Reunidas, Indra, Applus, Aperam y Acerinox

Los movimientos más importantes del mercado español han estado protagonizados por Técnicas Reunidas, Siemens Gamesa, DIA y NHH. En las tres primeras hemos tomado decisiones de inversión importantes que compartiremos en este informe mensual.

Renta 4 Bolsa FI tenía un 2% de patrimonio invertido en Técnicas Reunidas antes del profit warning, por lo que a pesar de la fuerte corrección del valor, tampoco ha sido especialmente relevante en la rentabilidad del fondo.

Técnicas Reunidas anunció un profit warning muy severo y sorprendente sobre márgenes mucho más bajos para 2017 y 2018 debido a los crecientes costes de inactividad. Éstos se deben a la reducción de la actividad por la cancelación de varios proyectos en el primer semestre y la dificultad de recuperar los costes adicionales incurridos en algunos proyectos. Sin embargo, durante el conference call la compañía dio un mensaje más optimista para 2019, tanto por los pedidos que se están adjudicando, como por su back-log y los márgenes contratados (alrededor de 4% de margen EBIT).

En R4 Gestora SGIIC hemos tomado una postura cautelosa de momento sobre los márgenes de 2019 y sobre nuestro posicionamiento en el fondo. Vemos una situación difícil en la industria de servicios petrolíferos tanto por las condiciones de pago, como por posibles retrasos en los proyectos en ejecución que limitarán las ganancias futuras. Asumimos un margen del 2% para 2017 y 2018, que ya son años "perdidos" en términos de rentabilidad, por lo que la clave es saber qué harán los márgenes y cuál será la cartera de pedidos para 2019.

Hemos trabajado muchos años analizando a Técnicas Reunidas con márgenes de entre el 4% y el 5,5%. Bajar los márgenes hasta el 2%, es sin duda, un cambio muy severo en nuestras expectativas, las del mercado y en nuestra búsqueda de una valoración suelo. Aunque para 2019 sí que estimamos una mejora del margen EBIT hasta el 3,5%-4%, como ha guiado la propia compañía, lo cierto es que para buscar un suelo y un margen de seguridad más alto de lo normal, no podemos basarnos en unos márgenes del 3,5%-4% porque ese margen ya incorpora una mejora sustancial con respecto a 2017 y 2018.

En cualquier caso, estando la cartera de pedidos bastante cubierta para los próximos años y reconociendo la buena capacidad del equipo directivo, estamos convencidos de que volveremos a ver a la compañía ofreciendo unos resultados en línea con los que nos tenían acostumbrados en 2012, 2013 o 2014, pero se necesita más paciencia.

Nuestra idea será volver a incrementar nuestra ponderación dependiendo de los niveles de valoración a los que cotice los próximos meses. De momento, a los precios actuales tendremos paciencia, la única realidad es que el suelo de márgenes ha sido rebajado del 4% al 2% y el de su cotización también tienen un suelo más bajo que con el que trabajábamos anteriormente.

En conclusión, no hemos incrementado nuestra posición en Técnicas Reunidas en el mes e incluso hemos reducido ligeramente hasta llevar su ponderación en el fondo Renta 4 Bolsa FI al 1%.

En Siemens Gamesa y DIA, el fondo no tenía posición alguna y este mes hemos aprovechado para tomar posiciones, aunque todavía no relevantes, en ambas compañías.

Siemens Gamesa anunció otro profit warning al presentar sus resultados trimestrales este mes reduciendo su guía de ventas desde los 11bn con los que acabará 2017 hasta un rango de entre 9bn-9,6bn para 2018 con un margen EBIT de entre el 7% y el 8% que compara con un margen EBIT del 10,3% en 2016.

La presión que estamos viviendo en precios y márgenes, primero, no es nueva, y segundo, la fusión entre Gamesa y Siemens Wind creemos amortiguará el efecto dilutivo a través de la ejecución de sinergias. La realidad es que la fusión sobre el papel tenía y tiene mucho sentido estratégico ya que crea uno de los mejores proveedores de aerogeneradores del mundo. Si aislamos 2017 que ha sido un año difícil debido a los problemas de mercado en la India, creemos que el management ha rebajado tanto las expectativas del mercado, que éste ya se ha puesto en un escenario muy negativo. Si Siemens Gamesa cumple con las sinergias de costes y mejora de eficiencia y productos, estamos comprando un negocio cerca de un suelo de valoración razonable.

Para buscar un suelo, asumimos 9bn de ventas al 7% de margen o ¿630m (parte baja del rango EBIT facilitada). Utilizando 0,7x EV/Ventas y 10x EV/EBIT (>25% de descuento a la media histórica de valoración de Vestas y de Gamesa) nos lleva a 9,6¿/acción. Si asumimos un escenario normalizado en 2019, con ¿10,2bn ventas y margen 9% (incorporando sinergias), el EBIT estaría por encima de los ¿900m a 10-11x EV/EBIT y 0,9x EV/ventas nos llevaría a 13,5-14,0¿/acción.

La idea es que comprar Siemens Gamesa por debajo de 10¿ nos aporta más seguridad ahora que el mercado ya ha rebajado sus optimistas expectativas y la empresa cotiza a valoraciones muy razonables. Además, el próximo evento importante será en febrero de 2018 donde presentará su nuevo estratégico con objetivos financieros y política de dividendos, hasta entonces, creemos que casi todo lo malo está en el precio.

El caso de DIA es similar, por fin presentó el profit warning a nivel de márgenes que los bajistas estaban esperando y la acción ha corregido hacia precios no vistos desde 2012. DIA cotiza a 10x PER, 5% rentabilidad por dividendo, ratios extremadamente baratos (aparentemente) que obligan a profundizar en los motivos por los que cotiza tan barata. En primer lugar, las valoraciones efectivamente son así de baratas, pero existe un riesgo creciente en que la historia de crecimiento de DIA se haya estancado por un tiempo. Los márgenes (los más elevados de la industria en la Península Ibérica), empiezan a reducirse por dos motivos fundamentalmente: mayor presión en precios de la competencia (especialmente de Mercadona que es la líder indiscutible) y por otro lado el mayor crecimiento de Latinoamérica que goza de márgenes menores por lo que el mayor peso de la región se traduce en menores márgenes.

La generación de caja también está presionada por lo descrito anteriormente, pero estimamos 150 millones de euros para este año y el siguiente, contando con un capex de crecimiento superior a 100 millones. Este dato nos muestra que el negocio sin inversión en crecimiento (básicamente en Latinoamérica) genera un free cash flow yield cercano al 10% que nos vuelve a mostrar que DIA a los precios actuales está barata, lo que le falta es mejorar el momento de resultados y volver al crecimiento o que muestren al mercado el valor oculto de alguna de sus filiales (la filial de Latam creemos que está infravalorada). Con Letter One (empresa de capital riesgo) tomando una participación significativa en DIA, creemos que en los próximos meses puede haber decisiones corporativas que ayuden a los inversores a visualizar mejor el valor de la franquicia DIA internacionalmente. A precios por debajo de 4¿/acción o 2,5bn¿ de capitalización, creemos que el suelo está más cerca y la mejora operativa y potencial creación de valor futura es una opción "gratuita".

En DIA tenemos la intención de incrementar por encima del 2% del patrimonio en los próximos meses si la acción sigue con la debilidad de estos meses. Actualmente ya tenemos un 1,7% del patrimonio de Renta 4 Bolsa FI.

Por último, mencionar que el fondo ha incrementado a través de BBVA y Santander su ponderación en el sector bancario desde el 6% que teníamos hace un mes al 8% con el que finalizamos el mes de noviembre, el motivo es más táctico que fundamental, ya que creemos que tarde o temprano la curva de tipos va a incrementar lo que favorece en un primer momento el margen de intereses y los beneficios de los bancos.

A nivel de los mercados financieros, nos acercamos al final de 2017 que ha sido un año en el que hemos gestionado con una de las menores volatilidades que recordamos apoyado en una macroeconomía que nos ha aportado muchas buenas noticias: crecimiento mundial superior al 3,7%, Europa creciendo alrededor del 2%, elevada creación de empleo, inflación baja para los crecimientos del PIB y de los beneficios empresariales, y unos tipos de interés que a pesar de que empiezan a repuntar, especialmente en EEUU, siguen muy bajos en términos históricos en casi todas las áreas geográficas relevantes e incluso tires negativas en una parte enorme de emisiones de bonos de renta fija en el Viejo Continente que sigue siendo un evento que seguro que nuestros hijos y nietos estudiarán con asombro dentro de unas décadas.

Este escenario descrito ha provocado que los mercados de renta variable se hayan movido en terreno positivo durante todo el año con subidas muy relevantes en EEUU y más moderadas en Europa lastrada por su menor peso en el sector tecnológico y mayor peso en sectores con menos potencial de crecimiento como el sector financiero, eléctrico, media y ventas al por menor.

Para 2018 esperamos un escenario parecido en un primer momento aunque con evidentes mayores riesgos que en 2017 por la madurez del ciclo en el que nos encontramos a nivel macroeconómico y empresarial, y por las valoraciones de los mercados de capitales que dejan poco margen de error al resultado económico de los próximos meses.

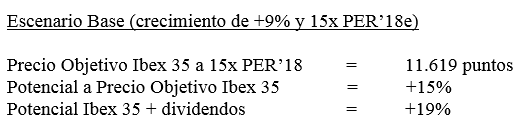

El mercado espera que los beneficios empresariales de las principales compañías españolas crezcan algo por debajo del 9%. A 13x PER'18e; >4% rentabilidad por dividendo y 1,4x P/VC, la bolsa española debería aportarnos una rentabilidad de doble dígito alto al finalizar el año incluyendo los dividendos, es decir, la rentabilidad esperada coincide con el crecimiento de los beneficios esperados más la parte de re-rating explicada por el esperado fin de la tensión política en España. No son valoraciones que nos deban asustar ya que aunque las bolsas europeas no estén tan baratas como lo estaban hace unos años, dejan suficiente recorrido para que si la economía mundial sigue su curso, volvamos a tener un año de rentabilidades atractivas.

Ahora bien, las valoraciones si no se confirman las expectativas de crecimiento de los beneficios no dejan tanto margen para la revalorización en nuestra opinión. Empezamos el año con un PER'17 de 14x en el Ibex, de 16x en Europa y de casi 20x en EEUU y Japón. No son valoraciones que nos deban asustar si el mundo y los beneficios siguen creciendo, pero es obvio que el margen de seguridad está lejos de los niveles actuales, ya que desvíos a la baja en las expectativas de crecimiento pueden provocar correcciones y tenemos que estar preparados. En cualquier caso, la bolsa española es de las más baratas del mercado por lo que las valoraciones servirán de suelo antes que en el resto de mercados.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es