Renta 4 Bolsa FI obtiene una rentabilidad en lo que llevamos de año de +13,2% a cierre de noviembre 2019 habiendo obtenido una rentabilidad en el mes de casi un +3,4%. En los últimos 2 meses Renta 4 Bolsa FI ha obtenido una rentabilidad un 5% superior al Ibex 35 lo que nos vuelve a permitir obtener mayor rentabilidad que nuestro índice de referencia en lo que llevamos de 2019, y ya son 12 años consecutivos. La exposición a bolsa se ha mantenido en el entorno del 93%. Las subidas del fondo de los últimos meses nos lleva otra vez a máximos históricos lo cual significa que todos los partícipes del fondo obtenemos plusvalías en nuestra inversión en Renta 4 Bolsa FI.

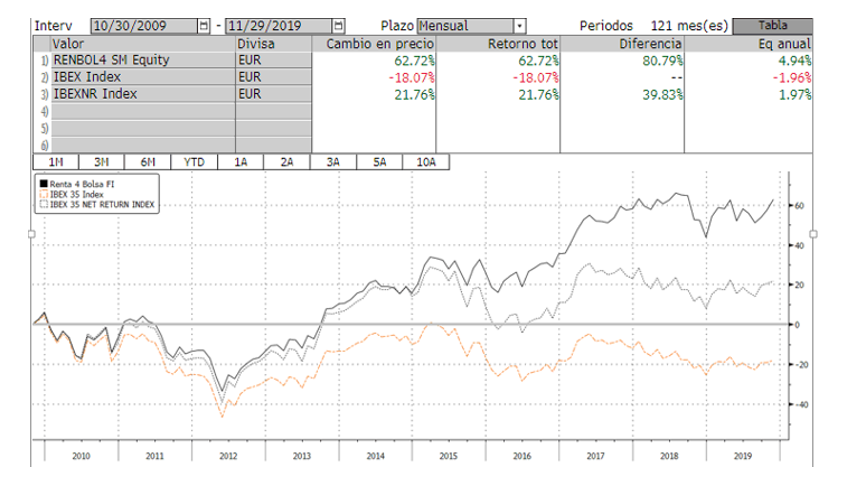

A pesar de que la bolsa española no ha sido una región que haya obtenido buenas rentabilidades en la última década, lo cierto es que haber permanecido invertido en el Renta 4 Bolsa FI sí que ha aportado una rentabilidad atractiva a horizontes temporales largos, así, la rentabilidad a 3, 5 y 10 años es de:

A 3 años: +26,4% (+8,14% anualizado)

A 5 años: +36,7% (+6,5% anualizado)

A 10 años: +58,6% (+4,7% anualizado)

La incertidumbre política que sufrimos en nuestro país, no debería tener mucho reflejo en las empresas que componen la cartera al ser mayoritariamente exportadoras y minoritariamente reguladas.

En los últimos 10 años, Renta 4 Bolsa FI ha obtenido un 81% mayor rentabilidad que el Ibex 35 y un +40% mayor que el Ibex con dividendos lo que demuestra el valor añadido que hemos aportado con la gestión activa en un periodo largo de tiempo.

Los activos que más han aportado en el mes han sido: Aperam, ArcelorMittal, Vidrala, Indra, Acerinox, Logista, Grifols y Amadeus. Por el lado negativo: Repsol, CCEP, CAF, CIE, ACS y Banco Santander fueron los activos que peor se comportaron. Los cambios más relevantes en la cartera han sido la salida total de Telefónica, la reducción de la ponderación en Gestamp, IAG, Meliá, FCC, AENA y Befesa, y el incremento en Almirall, Fluidra, Ferrovial, CAF, Masmovil, Prosegur y Amadeus.

Actualmente el fondo tiene elevada presencia en sectores industriales con casi un 16% de ponderación en el sector de bienes de equipo, un 14% en materiales, un 8% en transporte y 7% en energía. Cabe destacar que tenemos muy poca exposición al sector financiero, telecomunicaciones y a eléctricas. Entre los 3 sectores a penas llegamos al 7% de exposición total del fondo mientras que el Ibex 35 tiene un peso en estos 3 sectores del entorno del 56%. Seguimos pensando que la poca capacidad de estos 3 sectores de hacer crecer el beneficio, las dificultades para diferenciar su gama de productos y servicios frente a la competencia, sus alta intensidad en inversión en capital que provoca bajos niveles de ROCE, elevado endeudamiento y bajo poder de fijación de precios seguirán lastrando su cotización en relativo a otros sectores o empresas con mejores perspectivas en nuestra opinión.

El fondo se encuentra en máximos históricos y la filosofía de inversión se mantendrá inalterada invirtiendo entre un 50%-60% en empresas de calidad, defensivas y en crecimiento a valoraciones razonables, de lo que nos aprovechamos del crecimiento visible de sus beneficios en el medio y largo plazo (Viscofan, Ferrovial, Applus, Grifols, Inditex, Amadeus, Vidrala, Dominion o CIE), y entre un 40%-50% en empresas que se encuentren a valoraciones baratas y que nos dejen un potencial de revalorización importante una vez que se normalice la situación circunstancial que están viviendo (Aperam, Repsol, ArcelorMittal, Acerinox, Gestamp, Indra, Meliá, Ence, Bankinter o Santander).

Somos moderadamente optimistas con el devenir de la bolsas española para los próximos meses. A nivel macroeconómico, esperamos una mejora de los indicadores de crecimiento manufacturero o industrial que debería favorecer el mantenimiento del crecimiento en 2020 y creemos que los riesgos de recesión son todavía bajos a pesar de la evidente madurez del ciclo económico (nos adentramos en el 11º año de crecimiento sin recesión global). En cualquier caso, las recesiones duran entre 6 y 20 meses, mientras que los periodos de expansión duran entre 5-10 años, así que tampoco debemos prestarle tanta atención al evento de recesión que seguro que en algún momento de los próximos años acaece, pero que suele durar poco y es el anticipo a una nueva etapa de expansión en ciernes.

En nuestra opinión, el escenario de políticas monetarias laxas seguirá reduciendo los costes financieras de las empresas y estimulando la inversión y operaciones corporativas, los bajos niveles de desempleo y la capacidad para estimular fiscalmente la economía, servirán para apuntalar el consumo privado y dar aire fresco al sector financiero, la previsible mejora de los sectores industriales una vez que se desvanezcan los efectos de la crisis comercial entre EEUU y China, y el mantenimiento de un clima sin tensiones geopolíticas de relevancia, mantendrán un escenario que favorezca el crecimiento económico mundial los próximos años.

Las valoraciones para 2020 si se cumplen las previsiones de crecimiento de los beneficios del entorno del +8% en Europa y +10% en EEUU dejan suficiente margen de revalorización a las valoraciones a las que han cotizado las bolsas europeas históricamente, aunque es muy difícil que se repitan las rentabilidades extraordinarias de este año.

Nuestro escenario base contempla revalorizaciones del +9% en la bolsa europea (incluyendo su rentabilidad por dividendo) y menores en el caso de la bolsa norteamericana. El Ibex arroja el potencial más elevado, pero no debemos olvidar el dominante peso de los sectores financiero, telecomunicaciones y energético en el índice español de los que dudamos vuelvan a cotizar en línea con sus valoraciones históricas hasta que se disipen las dudas sobre su capacidad para generar un beneficio creciente.

En un escenario más optimista en el que volvamos a experimentar un re-rating parecido al que vivimos en 2015, los objetivos de rentabilidad para 2020 serían más ambiciosos, pudiendo llegar a disfrutar de revalorizaciones superiores al +20% para la bolsa europea y española como se puede observar en la tabla inferior.

Por último, a modo de recordatorio, seguiremos siendo fieles a nuestra filosofía de inversión que sigue dando buenos resultados. Estar invertido diversificadamente (unas 40 empresas en cartera), en buenas empresas (ROCE medio de la cartera > 8%), con elevada generación de caja (FCFy >6,5%), a valoraciones razonables (EV/EBITDA de 10x y P/CF de 10,2x), con crecimiento de beneficios esperados por las empresas que componen la cartera en los próximos 3 años superiores al +8%, con datos de endeudamiento muy prudentes (DN/EBITDA medio de la cartera de tan solo 1,7x), y que en general desde nuestro punto de vista están dirigidas por directivos competentes, creemos que nos seguirá ofreciendo buenas rentabilidades en el largo plazo con menor volatilidad que el mercado en su conjunto.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es