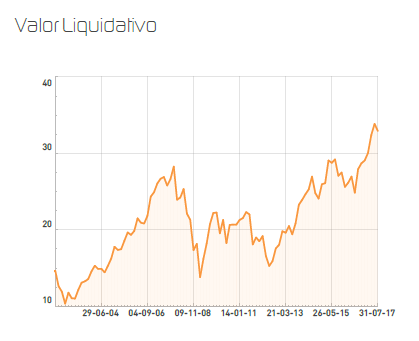

Renta 4 Bolsa FI obtiene una rentabilidad de +12,1% a cierre de julio en 2017, frente al +12,3% del Ibex 35. A 3 años la rentabilidad de Renta 4 Bolsa FI es del +29,41% (+9% anualizado), frente al -0,11% del Ibex 35 y +10,1% del Ibex Net Return (+3,27% anualizado). Renta 4 Bolsa FI sigue siendo catalogado por Morningstar con la máxima calificación: 5 estrellas Morningstar.

La exposición a bolsa ha permanecido prácticamente invariada con el porcentaje de inversión en bolsa del 92%, ligeramente por encima del mes anterior.

En cuanto a las compañías que más han aportado a la rentabilidad del fondo, cabe destacar el buen comportamiento de Repsol, ArcelorMittal, Fluidra, Telefónica, CAF, Vidrala y Cellnex. Con subidas superiores al 11% en el mes en el caso de ArcelorMittal o del 16% en el caso de Fluidra.

Por el lado negativo, Almirall, Ferrovial, Técnicas Reunidas y Acerinox fueron las empresas que más drenaron al valor liquidativo del fondo, todos ellos a excepción de Ferrovial motivados por unos resultados empresariales por debajo de lo esperado.

Los movimientos más importantes de la cartera han sido la inclusión en el top 10 del fondo a Red Eléctrica, Aperam y Cellnex en detrimento de Abertis, Telefónica y Amadeus.

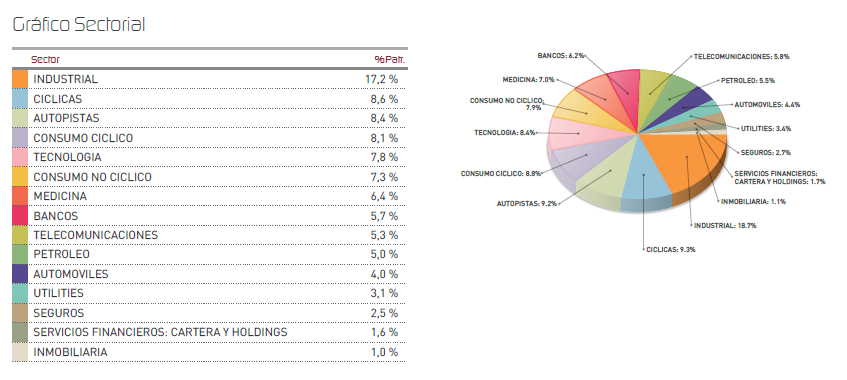

La subida de las tires de los bonos de renta fija gubernamentales ha vuelto a provocar un movimiento de huida de las empresas defensivas con dividendos atractivos como Ferrovial, Cellnex, Red Eléctrica, Viscofan etc, rotando hacia empresas financieras y de materias primas. El fondo se ha visto beneficiado con las posiciones en ArcelorMittal y Repsol en cuanto a las compañías relacionadas con los recursos básicos y con Santander, BBVA, Mapfre y Bankinter por la parte financiera, si bien es cierto, que el peso que tiene el fondo en el sector financiero (8%) es muy bajo en comparación con el peso del sector en el Ibex 35 (36%).

Los movimientos de las acciones por temas macroeconómicos como los movimientos de tipos suelen dejar empresas castigadas de manera injustificada y otras que suben por encima de lo que sería razonable, por lo que en general solemos tomar la decisión contraria a la que muestra el mercado, como hemos hecho este mes.

Por último, nos gustaría hacer una mención especial a Almirall, cuya caída ha drenado un 0,8% de rentabilidad en el mes al fondo. Después de analizar los resultados, reunirnos con varios analistas que la cubren y reunirnos con el Consejero Delegado y Director Financiero, hemos decidido reforzar nuestra posición en la farmacéutica española a pesar del profit warning causado por el negocio de dermatología en EEUU. Creemos que a estos precios implica comprar gratis el negocio en Estados Unidos y el pipeline de nuevos medicamentos, así como el resto del negocio con descuento vs comparables. En escenario base vale >12 EUR (+45%).

Desde el 11 de julio, la cotización ha caído un 35% (de 13,0 a 8,5 EUR), caída que asciende al 50% desde máximos de mayo (16,9 EUR/acc.). El negocio de dermatología USA pasa a ponerse en duda, a valorarse a cero. Después de un muy buen comportamiento en los últimos 3 años (EBITDA c.65m EUR en 2016, márgenes EBITDA c.40%), este año no ganará dinero. Según Almirall, de los 3 problemas mencionados, dos son coyunturales (inventarios y uso incorrecto del PAP), y uno es estructural (entrada del genérico). En dicho mercado se sigue creciendo en prescripciones por parte de los médicos especialistas (+23% en 1s17)

Almirall cotiza a 8,3 EUR/acción, implica market cap de 1.400m EUR. Como primera referencia, su patrimonio (BV) es de 1400mEUR (8,1 EUR/acción, vs mínimos de 8,05 EUR/acc. el 25/07).

Si asumimos una Almirall normalizada, en 2019, con los productos lanzados en 2017-18 más maduros (y sin costosos gastos de lanzamiento), Thermi y Poli integradas y generando mayores resultados, una división en Estados Unidos con generación de EBITDA de c. 20M EUR (vs. 65m EUR en 2016) y resto del negocio estable / creciendo a digito simple bajo, llegamos a un EBITDA c 200-220m EUR (excluyendo pagos de Astrazeneca). A precios implícitos, y excluyendo NPV de pagos de Astrazeneca, implica que Almirall cotiza a 5x EV/EBITDA 19e. Teniendo en cuenta los bajos niveles de Capex requeridos (25-30m EUR/año), generaría un FCF >120-130m EUR (también excluyendo pagos de Astrazeneca), que implica a precios actuales FCF yield c.12-13%

Dicho de otra forma, a precios actuales, implícitamente estamos comprando un negocio farmacéutico con descuento vs comparables, y además comprando "gratis": 1) el negocio dermatológico en Estados Unidos, y 2) el pipeline.

Es por esto que a pesar de que los primeros días vendimos entorno a la mitad de las acciones que teníamos en el fondo (teníamos un 1,9% a cierre de junio), después de las reuniones que tuvimos y nuestro propio análisis hemos decidido volver a rehacer la posición que teníamos en Almirall debido al elevado potencial que nos ofrece a 8 eur/acción en nuestra opinión.

Ver Informe de seguimiento (Documento en Pdf)

D.Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es