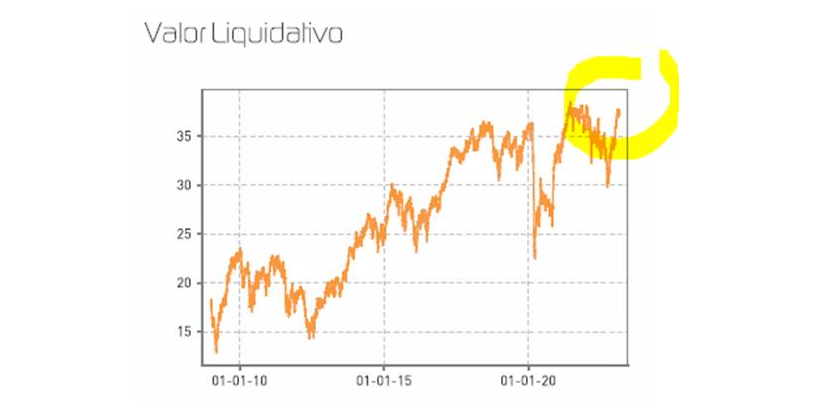

Renta 4 Bolsa España FI obtiene una rentabilidad de +1,4% en febrero de 2023 dejando la rentabilidad en lo que llevamos de año en +9,6%. La rentabilidad acumulada desde su creación a finales de 1994 es de +566% que supone una rentabilidad anualizada superior al +7%. Con la subida de los últimos meses, el fondo vuelve a estar prácticamente en máximos históricos y lo mejor de todo es que seguimos viendo mucho potencial en la cartera de acciones españolas del fondo en la actualidad. La exposición a bolsa con la que terminamos el mes es de 94,1%.

Las compañías que más y menos han aportado a la rentabilidad de Renta 4 Bolsa España FI en el mes fueron:

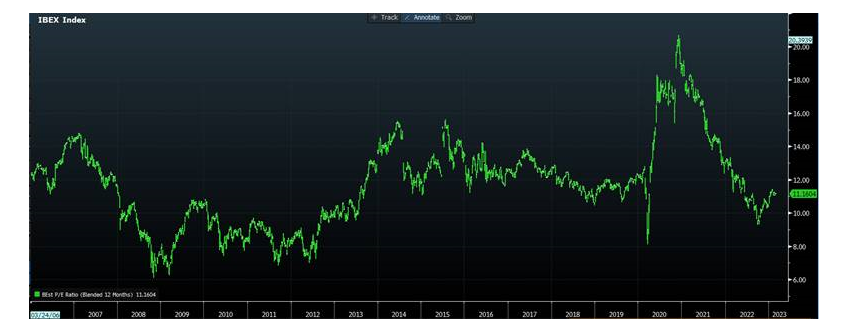

La bolsa española es de las pocas que están teniendo revisiones al alza de los beneficios en 2023, si bien es cierto que en un porcentaje bastante elevado por la mejora de los márgenes de intereses del sector bancario muy favorecido por la subida de tipos de interés en el área euro.

Pero es que las revisiones al alza en los beneficios esperados por las empresas españolas, puede hacer que alcancemos los niveles de beneficios de 2012 este mismo año y, además, el PER de la bolsa española es de tan solo 11x lo que le deja bastante recorrido al alza solo con que se valore a las 12,5x a las que ha cotizado de media los últimos 20 años.

También hemos tenido muy buenas noticias en el terreno corporativo de compañías con mucho peso en el fondo Renta 4 Bolsa España FI.

Applus, donde tenemos un 4% de ponderación creció al +15% las ventas y el FCF un +41%. La guía para 2023 y 2024 fue reiterada para la obtención de crecimiento orgánico en ventas de digito simple alto y márgenes estables. Más que suficiente para mantener nuestra valoración un 80% por encima de la valoración actual de Applus en el mercado. Menos de €1bn. De capitalización bursátil creemos que infravalora considerablemente los más de €150 mill de FCF que creemos generará en los próximos.

Amadeus prevé obtener unas ventas y un beneficio operativo muy parecido al de 2019 antes de que impactase la pandemia a sus cuentas en 2023, recuperando a su vez gran parte (si no todo) el margen neto de casi el 23% que logró en 2019. A medida que van recuperando los márgenes operativos y los retornos sobre el capital (30% en el 2019) y sobre el capital invertido (20% en 2019) creemos que Amadeus volverá a cotizar a los €70-€80 a los que cotizaba hace 3 años lo que nos da un potencial del +30%. Amadeus es la principal posición de Renta 4 Bolsa España FI al ser de las pocas compañías españolas que cumplen todos nuestros criterios de calidad que exigimos (mercado en crecimiento y concentrado, ventajas competitivas, márgenes altos y estables, elevada conversión a caja, crecimiento estable y predecible y elevados retornos sobre el capital).

Repsol no defraudó presentado un FCF de casi €4bn en 2022 y guiándonos a un FCF superior en 2023 con un precio de las materias primas similares a los actuales que ya están sustancialmente por debajo de los de 2022. Recordemos que Repsol capitaliza unos €20.000 millones lo que significa que está a un FCF Yield del 20% o lo que es lo mismo, a solo 5x P/FCF y 5x PER. Gracias a la elevada generación de caja de los últimos 2 años, Repsol no tiene prácticamente deuda lo que le está permitiendo acelerar su proceso de transformación energética a la vez que implanta programas de recompra de acciones.

En conclusión, la normalización de los beneficios de las compañías españolas cotizadas después de una década de tipos negativos, una pandemia, el impacto de la subida de las materias primas y costes energéticos, etc....sitúan a la bolsa española con un potencial muy atractivo en nuestra opinión, ya que no olvidemos que los beneficios de las empresa españolas de los últimos años han estado muy deprimidos por causas exógenas, y que éstas se van solucionando lo que deja vía libre a sus acciones para que puedan apreciarse considerablemente los próximos años.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es