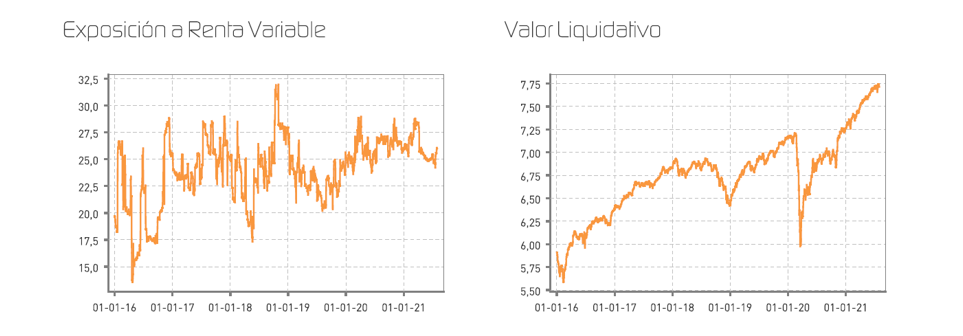

Renta 4 Activos Globales FI se revaloriza un +6,2% en lo que llevamos de año a cierre de julio de 2021 después de apreciarse un +0,3% en el mes. La rentabilidad a 10 años es de +49,6% (+4,2% anualizado), y la exposición a bolsa con la que terminamos es del 26%, un punto por encima del mes anterior.

Los resultados del segundo trimestre han sido en general, extraordinariamente buenos, provocando que las estimaciones de beneficios continúen siendo revisadas al alza. Sin embargo, los mercados no han respondido positivamente a las sorpresas positivas empresariales, especialmente de los sectores más cíclicos que han sufrido correcciones más o menos intensas dejando a muchas de ellas a valoraciones nuevamente atractivas.

Aunque seguimos siendo optimistas con el devenir de los mercados para los próximos meses, las probabilidades de tener una corrección las próximas semanas siguen siendo elevadas, especialmente porque los mercados todavía no han puesto en precio un escenario de reducción de los estímulos monetarios y alza de la inflación que, junto al sentimiento excesivamente optimista y valoraciones en el rango alto de los últimos años, pueden provocar algún episodio de mayor volatilidad. Nada, en cualquier caso, que descarrile las buenas perspectivas económicas tanto a nivel macroeconómico como a nivel empresarial.

En la cartera de renta variable se ha vuelto a incorporar a Siemens aprovechando la corrección del 10% de la mayor compañía industrial europea. Tras la escisión de Siemens Energy, el holding tiene definitivamente un perfil de crecimiento orgánico, márgenes y conversión a caja notablemente mejores que en el pasado. Creemos que la compañía mostrará crecimientos de doble dígito los próximos 4-5 años apoyados por el mayor crecimiento de Digital Industries que sigue mostrando un comportamiento extraordinario y mejora sustancialmente los ratios de calidad de Siemens, incrementando el perfil tecnológico del holding en detrimento del industrial, y mejorando la rentabilidad y los retornos de Siemens. A 10x EV/EBITDA y 7% FCFy consideramos que tiene mucho margen de mejora en términos de valoración acompañados por su mayor perfil de crecimiento.

Se vendieron las acciones de Unilever fundamentalmente por su mejor comportamiento relativo en los últimos meses y su mayor exposición al incremento de los costes logísticos y de materias primas que afectarán a sus márgenes los próximos trimestres hasta que consigan trasladarlo al consumidor vía mayores precios.

También se ha aprovechado la corrección de mediados de julio para incrementar en compañías como Repsol, TotalEnergies, Reckitt, Tencent, Glencore y ABInbev.

En la parte de renta fija se han incorporado a la cartera los bonos de GALQ, Eurofins y Premier.

En cuanto al comportamiento de la cartera, destacan las fuertes subidas de compañías que presentaron resultados a lo largo del mes sorprendiendo positivamente, mientras que, por el lado negativo, fueron aquellas empresas que defraudaron en sus resultados trimestrales las que tuvieron un peor comportamiento. Los activos que más y menos han aportado durante el mes de julio de 2021 fueron:

En cuanto a la fuerte caída de Tencent al igual que el resto del mercado chino, el potencial cambio regulatorio está siendo el dominador de la discusión en el sector de Internet de China en los últimos meses. Los medios de comunicación sugieren que Alibaba y Tencent tendrán que abrir sus ecosistemas entre sí, debilitando su posicionamiento competitivo. Aún queda mucho por aclarar, pero no es nada nuevo que se procure por el lado del regulador un mayor grado de competencia como ha ocurrido en occidente, lo cual no significa que el gobierno de China vaya a destruir modelos de negocios exitosos y capaces de competir con los líderes tecnológicos norteamericanos. Los productos y servicios de Tencent están totalmente incorporados a la sociedad de la población China y es muy difícil cambiar los hábitos de los consumidores. Creemos que la caída del 30% de las acciones de Tencent nos brindan una oportunidad de incrementar en uno de los negocios más prometedores de la nueva sociedad digital, a valoraciones que no veíamos en los últimos 8 años.

Tencent es una de las líderes mundiales no solo de empresas de videojuegos, sino de Internet para consumidores que incluye mensajería, redes sociales, entretenimiento, publicidad on-line, Fintech y Cloud. La inversión en Tencent nos permite tener inversión a través de una sola compañía al "Facebook, Spotify, Netflix, Google, amazon o Takeaway chino". A 20x PER, 14x EV/EBITDA y 6%FCFy, con crecimientos superiores al 20%-25% anual, nos parecen valoraciones muy atractivas para mantener la serenidad en momentos de incertidumbre como el actual.

El riesgo de recibir titulares negativos que sigan generando volatilidad para las acciones de Tencent (y acciones chinas) en el corto plazo es elevado, pero para los inversores enfocados a más largo plazo como nosotros, creemos que la decisión correcta es la de mantener la calma y fortalecer el posicionamiento en caídas, manteniendo como siempre, la prudencia en todas las decisiones de inversión que tomamos.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es