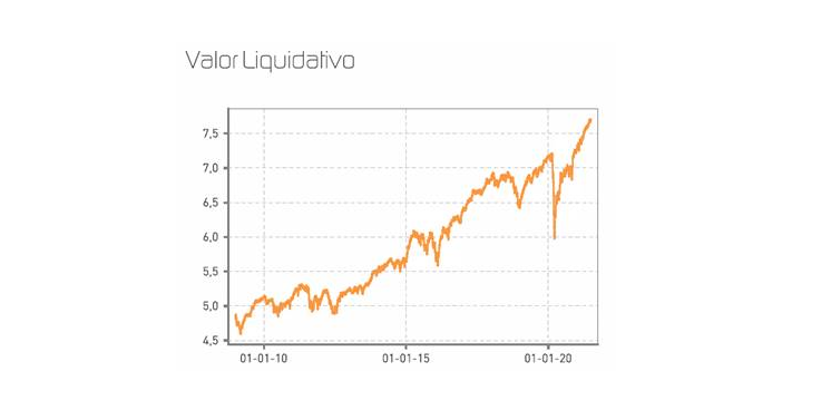

Renta 4 Activos Globales FI se revaloriza un +5,9% en el primer semestre de 2021 marcando un nuevo máximo histórico. La rentabilidad a 10 años es de +48% (+4% anualizado), y la exposición a bolsa con la que terminamos junio es del 25% que supone estar con un peso en renta variable en el rango bajo del último año.

Los índices europeos y americanos acumulan ganancias de doble dígito en el primer semestre de 2021. Por el lado macro, las continuas noticias positivas en relación al crecimiento del PIB mundial unido a las mayores tensiones inflacionistas han liderado los titulares económicos de los últimos meses. Hasta finales del semestre la Fed había mantenido un tono acomodaticio en sus discursos dando la sensación de que el repunte inflacionista no era motivo de preocupación. Sin embargo, en su reunión de junio, la Fed dio un cambio radical en el tono a la primera señal de inflación preocupante y los mercados han empezado a descontar la primera subida de tipos para diciembre de 2022, provocando que la curva de 5 a 30 años se haya aplanado considerablemente.

Mantenemos una visión algo más prudente para los próximos meses, especialmente porque los inversores deben poner en precio un escenario de reducción de los estímulos monetarios, alza de la inflación, estado de los márgenes después de la subida de las materias primas y los costes laborales, y subida de impuestos en EEUU. Estos riesgos se unen a un sentimiento excesivamente optimista, elevado posicionamiento en activos de mayor volatilidad y valoraciones en el rango alto de las mismas de los últimos años.

Del +5,9% de rentabilidad lograda a finales de junio en el año, el 25%-30% de exposición a renta variable que hemos tenido durante el semestre nos ha aportado la mayoría de la rentabilidad del fondo con un +5%, la renta fija por su parte, aportó un +1,3% y la cobertura de euro-dólar nos drenó un -0,4%. Los activos que más aportaron a la revalorización del fondo en el primer semestre fueron: Applied Materials, Alphabet, Deutsche Post DHL, Glencore, Facebook, Microsoft, Repsol y Anglo American. Por el lado negativo, a penas la cobertura de euro-dólar, las acciones de Tencent y el bono de Lanxess nos han drenado rentabilidad, el resto de activos han aportado rentabilidades positivas en un semestre extraordinariamente positivo.

Durante el semestre hemos reducido la exposición a renta variable desde el 26% de principios de año al 25% con el que cerramos a 30 de junio de 2021. Se han vendido las acciones de Siemens, Lanxess y Renta 4 Banco, y reducido la exposición a compañías relacionadas con las materias primas como Repsol, Anglo American, TotalEnergies y Glencore, después de su brillante comportamiento en los primeros meses del año con revalorizaciones que han llegado a ser superiores al 30% en algún caso. También hicimos beneficios en compañías tecnológicas que se han revalorizado fuertemente este semestre como con Alphabet, Applied Materials, Microsoft o Facebook, pero manteniendo una ponderación elevada en las FAMG en las que seguimos confiando en su potencial de crecimiento para los próximos años.

Por el lado de las compras se ha incrementado la exposición a sectores defensivos que se habían quedado rezagados en términos de valoración vs. resto del mercado incorporando a la cartera a Procter & Gamble y a Cooper Companies.

Procter & Gamble es la empresa de consumo de productos del hogar más grande del mundo. Opera en categorías como cuidado del cabello, de la piel, afeitado, lavandería, limpieza, pañales, protección femenina y cuidado bucal. Las principales marcas incluyen Olay, Pantene, Head & Shoulders, Dodot, Evax, Gillette, Fairy, Oral B y Ariel.

Compramos acciones de P&G a menos de 20x PER, 5% FCFy, 15x EV/EBITDA, para una compañía que situamos claramente en el espacio de compañías de alta calidad con retornos sobre el capital empleado por encima del 20% recurrentemente, casi sin deuda, margen neto del 20%, conversión a caja por encima del 100%, crecimiento orgánico de sus ventas del 5% a pesar de tener una exposición elevada a países desarrollados y baja intensidad de capital.

Cooper Companies es una compañía médica que goza de posiciones de liderazgo en lentes de contacto y en fertilidad y cirugía femenina. El 75% de las ventas son de su filial: Cooper Vision que ofrece lentes de contacto con crecimiento de las ventas futuras favorecidas por la demografía y el envejecimiento de la población. Además, su tecnología para mejorar y gestionar la miopía, combinada con la joint venture con EssilorLuxottica les aporta ventajas competitivas evidentes frente a la competencia que valoramos muy positivamente.

Cooper Surgical se beneficia de posiciones de liderazgo en los crecientes mercados de fertilidad y salud femenina que añade más calidad y diversificación al ya de por sí, extraordinario negocio de cuidado de la visión.

Creemos que no le será complicado crecer a doble dígito los próximos 4-5 años lo que reducirá las ratios de valoración considerablemente. Nos gusta especialmente los elevados y crecientes márgenes de sus negocios, elevada conversión a caja, bajas necesidades de empleo de capital, bajos niveles de endeudamiento y altos retornos sobre el capital empleado y los recursos propios.

En la parte de renta fija, también hemos realizados cambios obligados por el vencimiento de un gran número de bonos que teníamos en cartera. Los bonos de BBVA, Barclays, Societe Generale y Bankinter fueron amortizados por sus emisores. En su lugar hemos adquirido bonos de Bayer, KPN, Naturgy, EDF, Sacyr, Volkswagen y Telecom Italia.

Con los cambios realizados en los últimos años, la cartera completa su globalización desde una cartera con sesgo europeo a una cartera con un peso muy similar entre EEUU y Europa. A nivel sectorial no ha habido tantos cambios y seguimos confiando mayoritariamente en los sectores de salud, tecnología y consumo, añadiendo ideas industriales para el resto de la cartera.

Más allá de los movimientos de corto plazo que puedan conllevar alguna corrección como suele ser habitual casi todos los años, seguimos siendo optimistas con el potencial de la cartera para los próximos años, apoyados por la mejora económica que esperamos, los bajos tipos de interés y la elevada calidad de las empresas que componen la cartera de Renta 4 Activos Globales FI. La cartera de bonos sigue ofreciéndonos tires positivas y seguirá aportando rentabilidad a pesar de lo conservadora de la misma y la situación de tipos prácticamente 0% en la que nos encontramos desde hace años a nivel mundial.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es