El pasado 17 y 18 de marzo tuvo lugar el evento anual de Renta 4 Gestora en el que los gestores y analistas presentaron los resultados de los principales fondos de inversión y las perspectivas para los próximos años haciendo hincapié una vez más, en la importancia de permanecer invertido durante los ciclos económicos, ampliar el horizonte temporal y los beneficios de nuestra filosofía de inversión basada en la inversión en empresas de calidad.

Renta 4 Gestora Investor's Day

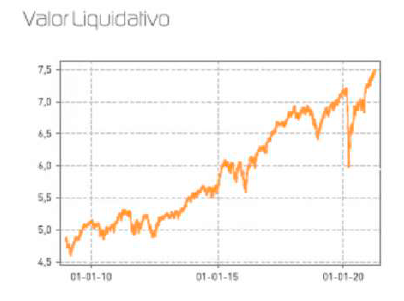

Renta 4 Activos Globales FI se revaloriza un +3,1% en el primer trimestre de 2021. La rentabilidad a 10 años es de +44% (+3,7% anualizado). El fondo vuelve a marcar otro máximo histórico acompañando las subidas de los mercados y cumpliendo el objetivo de ser resilientes en los momentos de alta volatilidad y correcciones, a la vez que aprovechar las revalorizaciones de los mercados en momentos de expansión y recuperación. La exposición a bolsa es del 28% ligeramente por encima del trimestre anterior.

En un trimestre marcado por las subidas de sectores relacionados con la reapertura de las economías (turismo, financieras, automóviles y materias primas), y por un peor comportamiento relativo de sectores más defensivos (consumo estable, tecnología y salud), Renta 4 Activos Globales FI ha conseguido capturar un 70% de la subida del MSCI World (+4,5% YTD) a pesar de mantener un posicionamiento notable en los sectores defensivos y de tener una exposición a renta variable inferior al 30%.

La renta variable nos ha aportado casi la totalidad de la rentabilidad en lo que llevamos de año, lo cual no es de extrañar teniendo en cuenta los bajos tipos de interés en los que nos encontramos. La cobertura del dólar para reducir el riesgo divisa de la cartera, ha sido el único activo que nos ha drenado algo de rentabilidad por la apreciación del dólar en el trimestre.

En cuanto a las inversiones concretas realizadas durante el trimestre, destaca la incorporación de algunos bonos corporativos como los de: Sacyr, Premier, Bayer, EDF, CAF, Telecom Italia y KPN. En la parte de renta variable solo incorporamos a Procter & Gamble, aunque se han hecho bastantes ajustes en los pesos de la cartera debido al comportamiento asimétrico de los sectores. Así, se ha recogido parcialmente beneficios en empresas como Total, Anglo American, Airbus, Smurfit Kappa o Repsol que han tenido un comportamiento meteórico en este trimestre, y se ha incrementado en sectores defensivos que se han quedado muy atrás en cuanto al comportamiento relativo del resto del mercado como en los casos de: ABInbev, Fresenius, Novartis, Unilever, Reckitt Benckiser o la ya comentada Procter & Gamble.

Procter & Gamble es la empresa de consumo de productos del hogar más grande del mundo. Opera en categorías como cuidado del cabello, de la piel, afeitado, lavandería, limpieza, pañales, protección femenina y cuidado bucal. Las principales marcas incluyen Olay, Pantene, Head & Shoulders, Dodot, Evax, Gillette, Fairy, Oral B y Ariel.

Compramos acciones de P&G a menos de 20x PER, 5% FCFy, 15x EV/EBITDA, para una compañía que situamos claramente en el espacio de compañías de alta calidad con retornos sobre el capital empleado por encima del 20% recurrentemente, casi sin deuda, margen neto del 20%, conversión a caja por encima del 100%, crecimiento orgánico de sus ventas del 5% a pesar de tener una exposición elevada a países desarrollados y baja intensidad de capital.

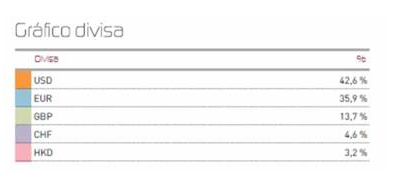

Con la adquisición de acciones de P&G, Renta 4 Activos Globales FI alcanza el 43% de exposición de la cartera de acciones a empresas estadounidenses, 36% en el área euro, 14% a compañías del Reino Unido y el resto en Suiza y China.

Las empresas o activos que más han aportado a la rentabilidad trimestral de Renta 4 Activos Globales FI han sido: Applied Materials, Glencore, Repsol, Anglo American, Alphabet, Siemens, Total y Deutsche Post. Los activos que peor comportamiento tuvieron fueron: la cobertura de euro/dólar, Novartis, ABInbev, Intuitive Surgical, Unilever y el bono a 10 años estadounidense.

Este trimestre se han ingresado un buen número de cupones y dividendos como se muestra en la siguiente tabla:

La situación de la cartera es bastante cómoda para los próximos meses en tanto en cuanto gozamos de una cartera de bonos en nombres muy solventes con tires todavía positivas y cupones relativamente altos, y una cartera de acciones global de muy alta calidad en nuestra opinión, con empresas mayoritariamente defensivas y con elevada visibilidad de crecimiento sostenible en el futuro más predecible. El peso de los sectores de salud, consumo y tecnológico, siguen siendo los de mayor peso, y el resto se distribuye en compañías de materiales donde todavía vemos potencial de revalorización y en sectores industriales donde también creemos que hay suficiente recorrido para aprovechar la mejora de las variables macroeconómicas los próximos meses.

Es cierto que los mercados han subido mucho desde los mínimos de marzo de 2020, lo que obliga actualmente a ser más selectivos, pero no tenemos ninguna compañía en la cartera que se haya visto envuelta en apreciaciones irracionales que dan lugar a dudas sobre la sostenibilidad de sus valoraciones. De lo que sí estamos seguros es de la capacidad de crecimiento de las compañías de las que somos accionistas y eso nos da tranquilidad de saber que el tiempo corre a nuestro favor.

Como ocurrió en 2020, tener la convicción de que las compañías en las que estamos invertidos no tienen ningún problema relevante para seguir generando caja y haciendo crecer el beneficio, nos evita cometer errores cuando el viento de los mercados no sopla a nuestro favor.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es