Renta 4 Activos Globales FI se revaloriza un +1,4% en el tercer trimestre de 2020 dejando la rentabilidad de 2020 en -3,2%. A 5 años la rentabilidad es de +20% (+3,7% anualizado) y a 10 años de +38,5% (+3,4% anualizado) que son rentabilidades más que razonables para un fondo moderado como Renta 4 Activos Globales FI. El fondo se mantiene muy cerca de sus máximos históricos a pesar del año tan accidentado que llevamos, con una caída irracional en febrero y marzo y una recuperación espectacular en el segundo trimestre:

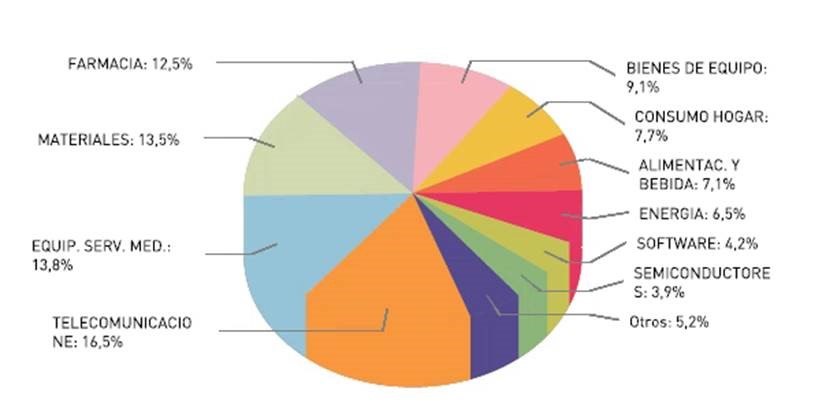

Ni la exposición a bolsa que permanece en el 25% ni la composición de la cartera han sufrido cambios relevantes. Mantenemos la estructura de la cartera con la columna vertebral formada por empresas líderes de los sectores de salud ((Johnson & Johnson, Novartis, Fresenius, Boston Scientific, Sanofi, Medtronic) y tecnología (Amazon, Alphabet, Tencent, Microsoft, Applied Materials, Facebook), a la que añadimos un componente más cíclico con empresas de materiales e industriales (Total, Anglo American, Glencore, Repsol, Airbus, Deutsche Post, Smurfit Kappa, Ferrovial). Seguimos sin exposición al sector financiero, turismo, eléctricas y telecomunicaciones en la parte de renta variable, aunque la cartera de renta fija sí que tiene bastante exposición a estos sectores de bajo crecimiento, pero generadores de caja.

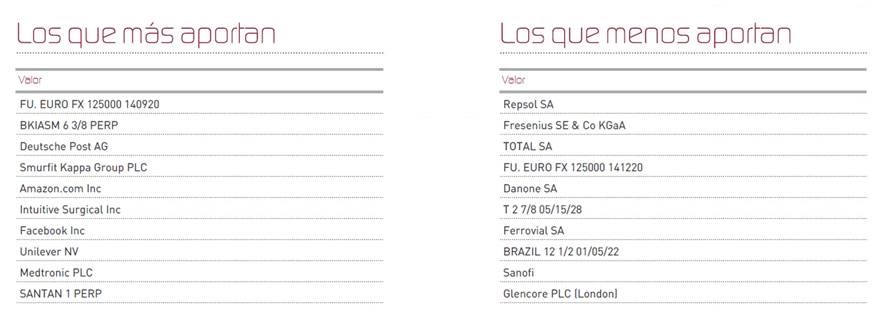

Durante el tercer trimestre la renta fija y nuestra cobertura frente a la depreciación del dólar han sido los activos que más nos han aportado por encima de la rentabilidad que nos ha contribuido la renta variable a través de acciones:

Entramos en el cuarto trimestre de 2020 después de vivir un año de vaivenes en los que los mercados se desplomaron en el primer trimestre de 2020 para recuperar una gran parte de esa caída en los siguientes 2 trimestres (a excepción de algunos mercados con mucho peso del sector financiero y energético como el español). Lamentablemente, las noticias que provengan de la pandemia tanto en términos de segundas o terceras oleadas, como del desarrollo de vacunas o medicamentos, seguirán siendo clave para predecir los rendimientos de los mercados financieros los próximos meses.

En el corto plazo, una aceleración en el número de casos de COVID- 19 y la creciente probabilidad de que el Congreso de EEUU no apruebe un segundo estímulo fiscal antes de las elecciones, podrían provocar algún episodio correctivo, pero si el desarrollo de medicamentos contra el virus o el tratamiento del Covid-19 a través de vacuna, consiguen calmar la pandemia, el efecto positivo tendrá suficiente potencia como para estimular la economía por sí misma para el próximo año.

El número de casos nuevos diarios en Europa ya ha superado su pico de abril, estando España y Francia especialmente afectadas. En los EEUU el número de casos nuevos alcanzó su punto máximo en julio, sin embargo, en las últimas semanas los datos van empeorando lo que aumenta el riesgo de una tercera ola. En el lado positivo, las tasas de mortalidad en la mayoría los países permanecen muy por debajo de los niveles de primavera.

Por otro lado, el mundo se focalizará las próximas semanas en el resultado de las elecciones en EEUU. En nuestra opinión, aunque hay muchas derivadas de uno u otro resultado, la posible victoria de Biden puede acarrear subidas de impuestos que no es bueno para las bolsas, pero, por otro lado, posiblemente se suavice la relación comercial con China, que equilibraría los puntos negativos. Si ganase Trump, 4 años más de lo mismo. Como siempre, son los beneficios futuros de las empresas los que explican casi la totalidad de la valoración de las bolsas y no creemos que vaya a haber un cambio radical económico con la victoria de uno u otro candidato.

Tanto el BCE como la FED mantendrán los tipos de interés bajos, aunque la inflación esté por encima del 2% sosteniblemente, lo que sigue estimulando la economía por la parte monetaria y manteniendo un mayor atractivo por la renta variable frente a la renta fija.

El sentimiento inversor sigue inusualmente deprimido como se puede ver en el gráfico inferior. En los últimos 20 años la encuesta del AAII Investor Sentiment muestra que normalmente los inversores son optimistas menos en momentos muy determinados que suelen coincidir con momentos de subidas posteriores de las bolsas. 2002, 2004, 2008, 2009, 2011, 2012, 2018 y 2020, son los años en los que el sentimiento pesimista ha sobrepasado el 40% como actualmente. En todos ellos menos en 2008 que fue un periodo excepcional ya que coincidió con la quiebra de Lehman Brothers, las bolsas subieron en el siguiente trimestre. Veremos que ocurre esta vez, pero la historia nos dice que estos periodos de tanto escepticismo suelen ser un buen momento para obtener rentabilidades excepcionales y, en cualquier caso, para ser constructivos con los mercados.

Estamos actualmente inmersos en la segunda ola de la crisis del coronavirus y probablemente vayamos a ver noticias más negativas antes de verlas positivas, pero da la sensación que estamos ante los últimos coletazos de esta crisis sanitaria mundial. Creemos que, si el mercado corrige en las próximas semanas/meses, nos volvería a dar una oportunidad de compra por los mismos motivos que en marzo, la diferencia es que el mercado por lo que dicen las encuestas ya están posicionados para un evento de caídas por lo que a los inversores no les va a pillar de sorpresa y será más resistente a las malas noticias.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es