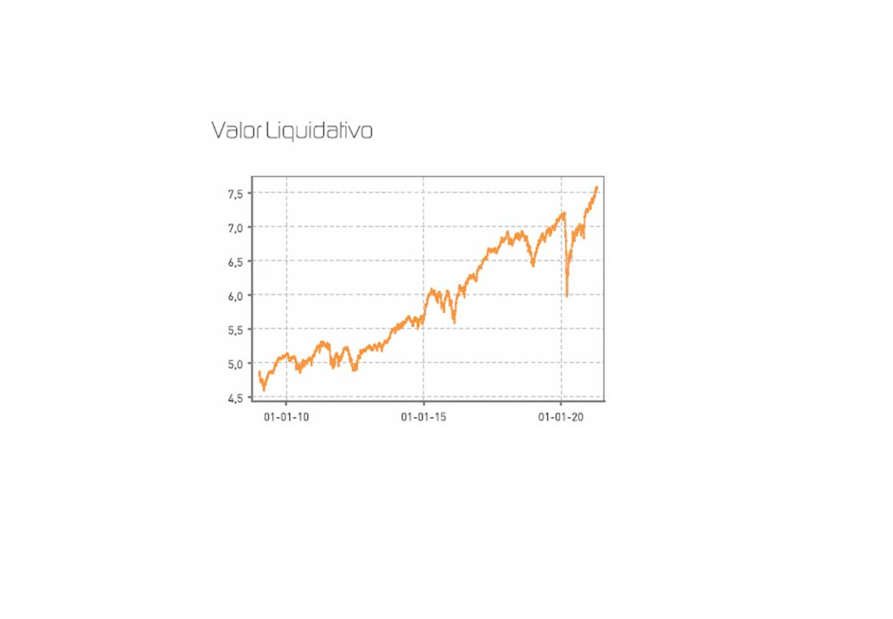

Renta 4 Activos Globales FI se revaloriza un +1,2% en el mes de abril de 2021, dejando la rentabilidad en lo que llevamos de año en +4,4%. La rentabilidad a 10 años es de +45% (+3,8% anualizado). El fondo vuelve a marcar otro máximo histórico acompañando las subidas de los mercados y cumpliendo el objetivo de ser resiliente en los momentos de alta volatilidad y correcciones a la vez que aprovecha las revalorizaciones de los mercados en momentos de expansión y recuperación. La exposición a bolsa es del 25%, 3 puntos por debajo del mes anterior.

La renta variable vuelve a ser el activo que más aporta a la rentabilidad de Renta 4 Activos Globales FI junto con la apreciación del euro, mientras que la renta fija ha aportado ligeramente a la rentabilidad, pero no de manera significativa.

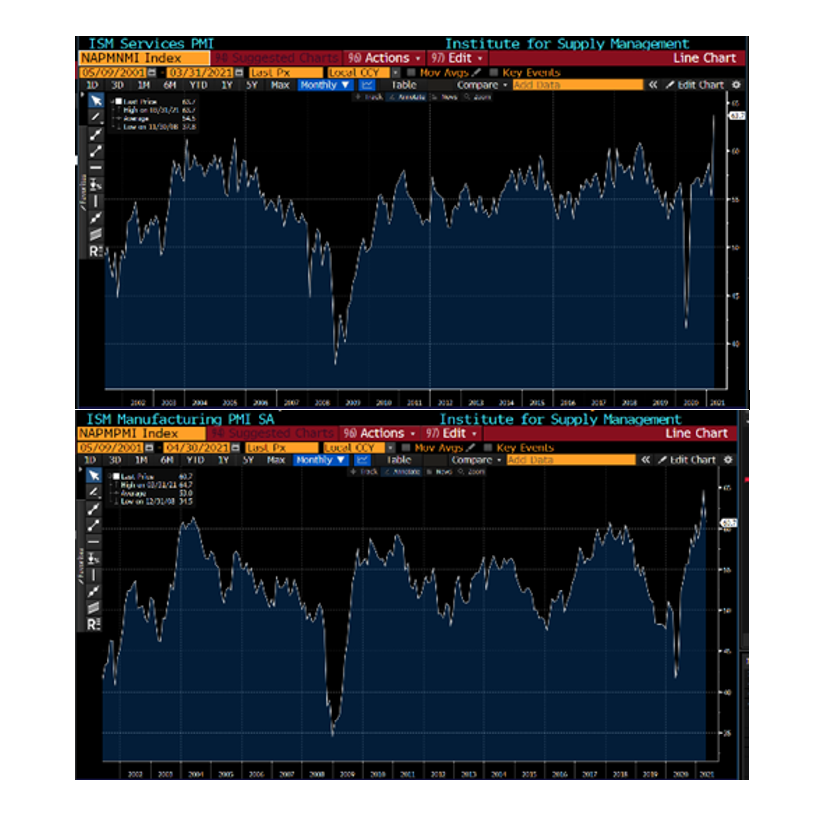

Por el lado macroeconómico, la recuperación en forma de "V" ya es una realidad en países como China y EEUU. Los PMI manufactureros y de servicios han subido a máximos históricos, lo que nos hace reflexionar sobre la capacidad de los indicadores adelantados de seguir mejorando desde la situación actual.

La realidad es que es poco probable que los PMI globales vayan a retroceder mucho en los próximos meses ya que Europa ni siquiera ha reabierto todavía sus sociedades totalmente. El ritmo de las vacunaciones en Europa se debería acelerar notoriamente en los próximos meses según las expectativas de la UE. Casi la totalidad de los habitantes de la UE deberían recibir al menos una dosis de la vacuna en los meses de verano por lo que dado el peso de la economía europea a nivel global, la macroeconomía seguirá sustentada los próximos meses.

Ahora bien, los mercados financieros es probable que hayan descontado ya la total recuperación de la economía global, motivo por el cual hemos reducido nuestra exposición a renta variable a través de la venta de algunas empresas industriales como Siemens y Lanxess, y también reduciendo de aquellas empresas que han tenido un mejor comportamiento relativo los últimos meses como Intuitive Surgical, Medtronic, Boston Scientific, Glencore o Anglo American.

Los activos que más y menos han aportado en el mes de abril fueron:

Destaca la aportación de la cobertura de euro-dólar y las fuertes subidas de Intuitive Surgical, Alphabet, Amazon, Facebook, ABInbev y Boston Scientific. Por el lado negativo, la corrección del precio del petróleo en el mes hizo que las compañías del sector que tenemos en cartera (Total y Repsol), fuesen de las pocas que tuvieron un comportamiento negativo en el mes.

Las FAMG (Facebook, Amazon, Microsoft y Google) que mantenemos en cartera publicaron resultados del primer trimestre en la última semana de abril y todas ellas mostraron aceleración de los crecimientos tanto de las ventas como de los beneficios, guiando además al mantenimiento de las tendencias estructurales que impulsan sus negocios (comercio on-line, publicidad on-line y mayor uso de la infraestructura de la nuble, fundamentalmente), que nos siguen aportando mucho confort a la hora de seguir siendo accionistas de las mismas. Es impresionante que 4 de las empresas más grandes del mundo por capitalización e ingresos sean capaces de crecer a tasas superiores al 30%.

En la parte de renta fija, se ha adquirido bonos de Acciona a un TIR del 1,13% y de Sacyr a una TIR superior al 3%, con lo que seguimos manteniendo una cartera de renta fija con tires positivas y sin largas duraciones.

Tanto la FED como el BCE siguen con un discurso muy explícito sobre el mantenimiento de unos tipos de interés muy bajos hasta que las economías no se hayan recuperado totalmente e incluso si la inflación se mantiene por encima de los niveles objetivos del 2%. Nosotros seguimos vigilando las variables inflacionistas, pero creemos que es pronto para saber cuál debería ser el nivel de inflación una vez que los efectos circunstanciales de mayores precios de las materias primas y elevados estímulos monetarios y fiscales que estamos teniendo durante el 2021 se disipen en unos 12 meses.

En realidad, nos seguimos inclinando a pensar que una vez que las economías hayan recuperado la normalidad, es más probable un retorno a un crecimiento económico moderado y al mantenimiento de las presiones deflacionistas de la última década, que a un cambio de paradigma económico con fuerte crecimiento e inflación desbocada. Pero insistimos, que la variable inflación global, la vigilamos con atención por los notables efectos que pueden tener en los mercados en el largo plazo.

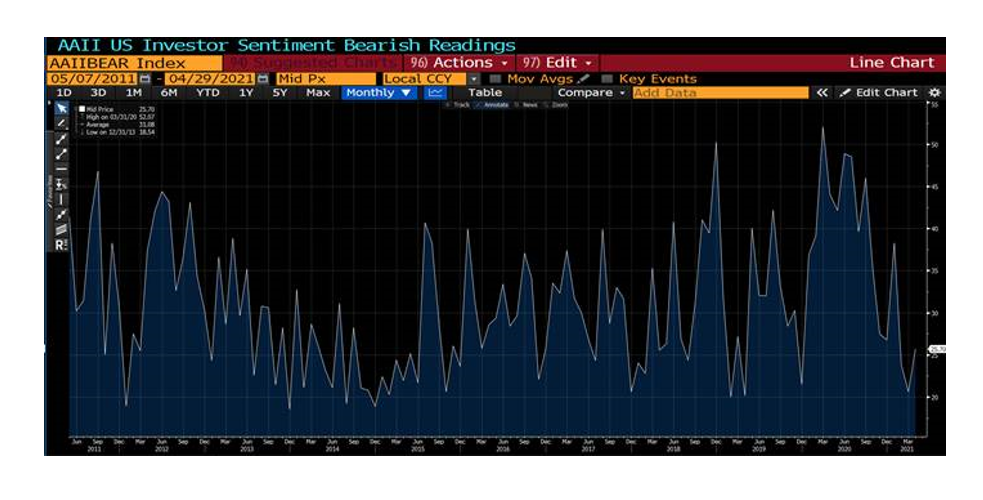

Más a corto plazo, según la mayoría de encuestas a gestores e inversores que seguimos desde hace años como la publicada semanalmente por la American Association of Individual Investors, el sentimiento y posicionamiento inversor está quizás demasiado optimista en los últimos meses.

Este tipo de lecturas extremas de optimismo o pesimismo suele coincidir con momentos de correcciones o rebotes respectivamente, y no nos extrañaría que, dado el excesivo optimismo reinante en la actualidad, tengamos unas semanas de ciertas correcciones hasta que se vuelvan a equilibrar los flujos de capital de los inversores. Este motivo junto a unas valoraciones más exigentes de lo habitual es lo que explica nuestra reducción de exposición a renta variable en la actualidad y posicionamiento más defensivo.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es