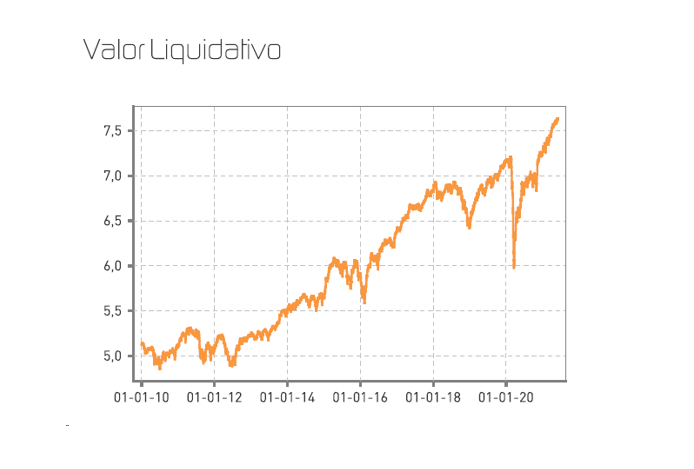

Renta 4 Activos Globales FI se revaloriza un +0,5% en el mes de mayo de 2021, dejando la rentabilidad en lo que llevamos de año en +4,9% marcando un nuevo máximo histórico. La rentabilidad a 10 años es de +46,3% (+4% anualizado). La exposición a bolsa es del 24,9% que supone estar con un peso en renta variable en el rango bajo del último año.

Los índices europeos y americanos acumulan en los cinco primeros meses del año ganancias superiores al 10%, pero lo más destacable del mes han sido los continuos datos que indican un incremento de la inflación y el desplome de las criptomonedas. La continua rotación sectorial y el juego de pesos en los índices están provocando pocos movimientos de los índices, aunque sí hay movimientos más acusados entre los sectores.

Los activos que más y menos han aportado en el mes de mayo, junto con las empresas que nos han pagado dividendos y bonos que nos han pagado cupones fueron:

Deutsche Post fue la empresa que mayor rentabilidad nos aportó en mayo. La empresa logística alemana sorprendió al mercado con unos resultados que fueron un 40% por encima de lo que esperaba el consenso en términos de beneficio operativo. El consenso de mercado está todavía muy lejos de acercarse a los resultados que vamos a ver este 2021 que deberían mostrar crecimiento de doble dígito en términos de ventas pero con una mejora de márgenes muy relevante que debería provocar que el beneficio crezca en el entorno del +50% este año. Deutsche Post está cotizando a tan solo 13x PER '21 y 7x EV/EBITDA, valoraciones bastante bajas para un negocio muy beneficiado por la mega tendencia del comercio on-line. La pregunta es si estos resultados son sostenibles o si por el contrario son fruto de la situación extraordinaria que vivimos actualmente. En nuestra opinión, el crecimiento de los beneficios de los últimos trimestres es extraordinario pero el salto en ventas y beneficio operativo es sostenible debido a los cambios de hábitos de la sociedad hacia un mayor porcentaje de las ventas procedentes de la venta on-line que hace imprescindible el uso de compañías logísticas para los envíos de los productos. El elevado apalancamiento operativo del negocio hará el resto.

Las compañías de tecnología médica que tenemos en cartera como Medtronic, Boston Scientific o Intuitive Surgical, fueron junto a Amazon, las compañías que peor comportamiento relativo tuvieron sin que encontremos justificación fundamental a tan débil comportamiento.

Medtronic publicó crecimiento de las ventas superior al +30% y el Consejero Delegado sigue enfatizando la inversión en I+D como piedra angular del futuro crecimiento de la compañía que nos parece la estrategia adecuada dado la enorme dimensión del mercado y el tamaño de Medtronic en comparación con la competencia. En las compañías de tecnología médica, los avances tecnológicos son claves para mantener las ventajas competitivas, la senda de crecimiento y seguir ganando cuota de mercado.

Intuitive reportó también unos resultados del primer trimestre espectaculares guiando además a un crecimiento de entre el +22% y +26% en 2021. Intuitive Surgical se beneficiará de la fuerte recuperación que esperamos en el número de cirugías realizadas con sus sistemas de cirugía médica robótica todo este año recuperando las operaciones no realizadas el año pasado por la pandemia.

Por último, Boston Scientific publicó unos resultados de menor crecimiento orgánico pero muy por encima de lo que esperaba el consenso de mercado con crecimientos de las ventas del +6% y del beneficio neto del +33%. El management ve un 2º trimestre normalizado en el ritmo de ventas de 2021 que compara muy bien no solo con un 2020 extraordinariamente débil por las menores intervenciones médicas, si no también con 2019. Que el equipo directivo vea un 2021 muy similar a 2019, refuerza nuestra idea de que es una compañía injustamente tratada por el mercado en los últimos 15 meses.

En la parte de renta fija estamos siendo obligatoriamente más activos este año ya que muchos de los bonos que tenemos en cartera están siendo vendidos por el ejercicio de calls que tienen sus emisiones, que nos obligan a poner esa liquidez a trabajar en bonos que nos sigan aportando tires positivas para los próximos años. BBVA, Societe Generale o Bankinter han "calleado" (ejercido su opción de recompra) los bonos que emitieron con esas características (como esperábamos) y hemos utilizado esa liquidez para comprar bonos de AEDAS al 4%, de Bayer, KPN, Naturgy, Sacyr, Telecom Italia y Acciona durante 2021.

Durante la última década, los sectores defensivos como el de salud y el de alimentación han tenido un comportamiento mejor que el resto del mercado, hecho que se ha roto desde noviembre del año pasado, dado que los inversores han optado por comprar los sectores más cíclicos aprovechando las mejoras de actividad que se esperan para este año.

El mal comportamiento relativo no ha sido por un cambio del perfil de crecimiento de las compañías que siguen teniendo un crecimiento sostenible y visible para los próximos años, excelentes marcas y patentes, negocios con exposición a casi cualquier rincón del mundo, márgenes altos y resistentes, y elevada conversión a caja. Es cierto que ahora no están de moda pero el de-rating (abaratamiento) que están sufriendo genera más confianza de seguir estando invertidos en buenas compañías defensivas, pero ahora más baratas que antes.

Por el otro lado, el sector financiero, las materias primas, petroleras, construcción y automóviles, son los sectores que mayor revalorización llevan en lo que llevamos de año. Más allá del comportamiento positivo de corto plazo, seguimos viendo a la mayoría de estos sectores con dificultades estructurales para mantener la senda de crecimiento de los beneficios por lo que preferimos no especular y mantener nuestra visión de largo plazo en la inversión, manteniéndonos invertidos en las compañías que consideramos son de las mejores del mundo y nos aportan la seguridad y confianza necesaria para mantenernos como accionistas durante todos los ciclos económicos y no solo en momentos puntuales.

Por último, dejo el link a la entrevista que me hicieron en Hispanidad este mes que creo que, quitando el titular sobre el gobierno que no captura el mensaje que quería trasladar, el resto de la entrevista explica muy bien nuestra manera de trabajar y obtención de buenos resultados en la gestión.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es