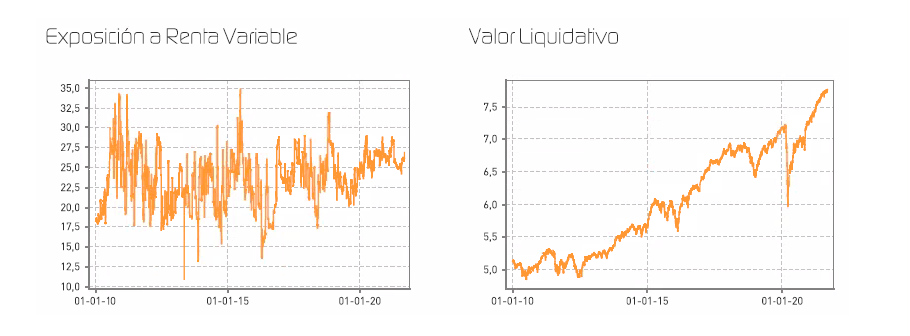

Renta 4 Activos Globales FI se revaloriza un +6,8% en lo que llevamos de año a cierre de agosto acumulando una rentabilidad de +53,3% (+4,5% anualizado) en los últimos 10 años. La exposición a bolsa con la que terminamos el mes es del 26,9%.

En cuanto al comportamiento de la cartera los activos que más y menos aportaron en el mes de agosto fueron:

El mercado chino sigue arrojando los peores retornos los últimos meses por la mayor percepción de riesgo con la aparente mayor regulación que el gobierno chino quiere implantar. En nuestra opinión, el mercado - miope como suele ser habitual - sigue centrándose en las noticias negativas del ámbito regulatorio y no en todo lo que sigue yendo muy bien en China. La regulación siempre va a tener peso en todas las regiones y los sectores, y creemos que actualmente está sirviendo como distracción de la buena dirección de la economía y la sociedad China. Podemos criticar muchas cosas de China, pero lo que es innegable es que ha conseguido ser la segunda potencia mundial y creciendo más que el resto de potencias mundiales por lo que ver a China como la primera potencia es cuestión de tiempo después de una mejora de los estándares de vida increíbles en las últimas 4 décadas.

Nuestra cartera está basada fundamentalmente en invertir la mayor parte de la cartera de acciones en compañías globales de alta calidad. No son muchas las que cumplen los criterios, por lo que, una vez encontradas, nos mantenemos como accionistas durante varios años hasta que la ventaja competitiva y el crecimiento de los beneficios futuros sufran un cambio relevante que afecte tanto a su capacidad para generar mayores beneficios como a su valoración.

Los inversores suelen darle mucha importancia a la valoración de las empresas y ésta es solo una variable de los motivos por los que la renta variable se revaloriza en el largo plazo. Los dos principales motivos por los que las compañías se mueven en el largo plazo son: valoración y crecimiento, a lo que se puede añadir un tercer motivo menos evidente en nuestra opinión que es la liquidez.

La valoración refleja lo caro o barato que está una empresa en un momento dado. Sin embargo, el mercado descuenta el futuro crecimiento y los futuros beneficios que las empresas tendrán en los próximos años que es, obviamente, una variable desconocida, y que depende también de los tipos de interés que utilicemos para descontar los beneficios futuros.

Habitualmente, los inversores se focalizan en el PER y el EV/EBITDA, ratios que reflejan un múltiplo de los beneficios netos y operativos en relación a su capitalización bursátil y beneficio operativo en relación al valor de la empresa (capitalización bursátil + deuda neta), respectivamente.

El inversor value prioriza la inversión en compañías a valoraciones bajas (baratas) porque aparentemente el margen de seguridad es alto y el potencial de revalorización es elevado. Desde nuestro punto de vista, centrarse únicamente en la valoración de los negocios obvia quizás, la variable más importante: el crecimiento de los beneficios.

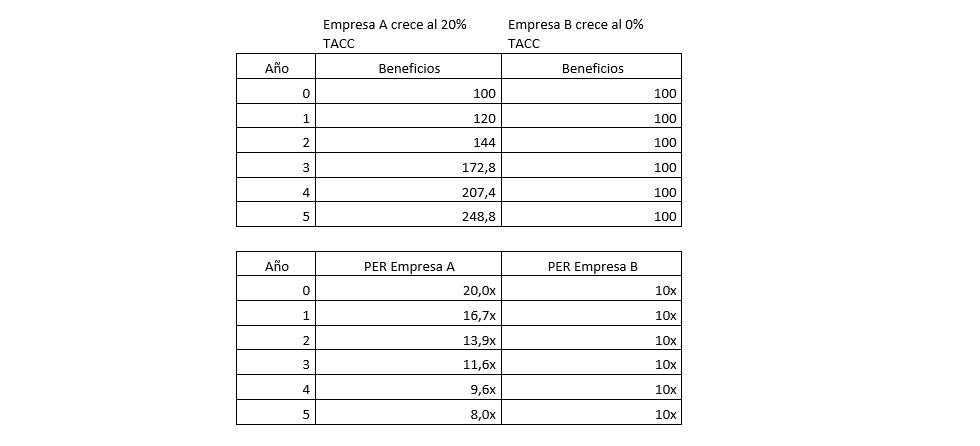

Una compañía con crecimiento de los beneficios pongamos del +20% los próximos 5 años, no es lógico que sea valorada a los mismos ratios de PER que una compañía que no crece o que decrece. En el siguiente ejemplo explicamos el por qué no es lógico que sean valorados de la misma manera:

La empresa A está valorada el año 0 a 20x PER, pero crece su beneficio al +20% los siguientes 5 años, mientras que la empresa B está a tan solo 10x PER, pero es el mismo beneficio que tendrá al cabo de los 5 años. Como se observa en la tabla, al cabo de los 5 años la empresa A que estaba el doble de cara que la empresa B, estaría un 20% más barata a tan solo 8x PER mientras que la empresa B seguiría a 10x PER.

Es decir, una compañía debe ser valorada acorde a las expectativas de crecimiento futuro y si no lo hacemos estaremos haciéndonos "trampas" a nosotros mismos creyendo que tenemos una compañía a una valoración barata cuando podría ser justo lo contrario. Sobre todo, porque al cabo de 10 años, el PER de la Empresa A si sigue la misma tendencia de crecimiento de los beneficios (+20% TACC) sería de 3,2x, es decir, un 70% más barata que la empresa B que no es capaz de crecer su beneficio.

En definitiva, con nuestros aciertos y nuestros errores, esta es la labor que procuramos realizar con la cartera de acciones del fondo: componer una cartera diversificada global con empresas que, con un grado de confianza elevado, sean capaces de hacer crecer su beneficio y justifiquen las valoraciones que tienen en la actualidad que suelen ser - en muchos casos - más exigentes que la media del mercado. Por eso, cuando hablamos de caro o barato hay que hacerlo con mayor conocimiento que un simple ratio estático de PER.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es